维持港币与美元的联系的社会和经济成本可能变得太大而无法继续承受。

香港的货币会继续吗?

Richard Cookson是Rubicon Fun d Management的研究主管和基金经理。此前,他曾担任花旗私人银行首席投资官和汇丰银行资产配置研究主管。

我在四月份写道,维持港元与美元挂钩的经济和社会成本正在变得不稳,可能需要放弃。我所描述的压力只增不减,现在可能比香港金融管理局以外的任何人意识到的都要大——香港金融管理局对我最初的分析提出了质疑。

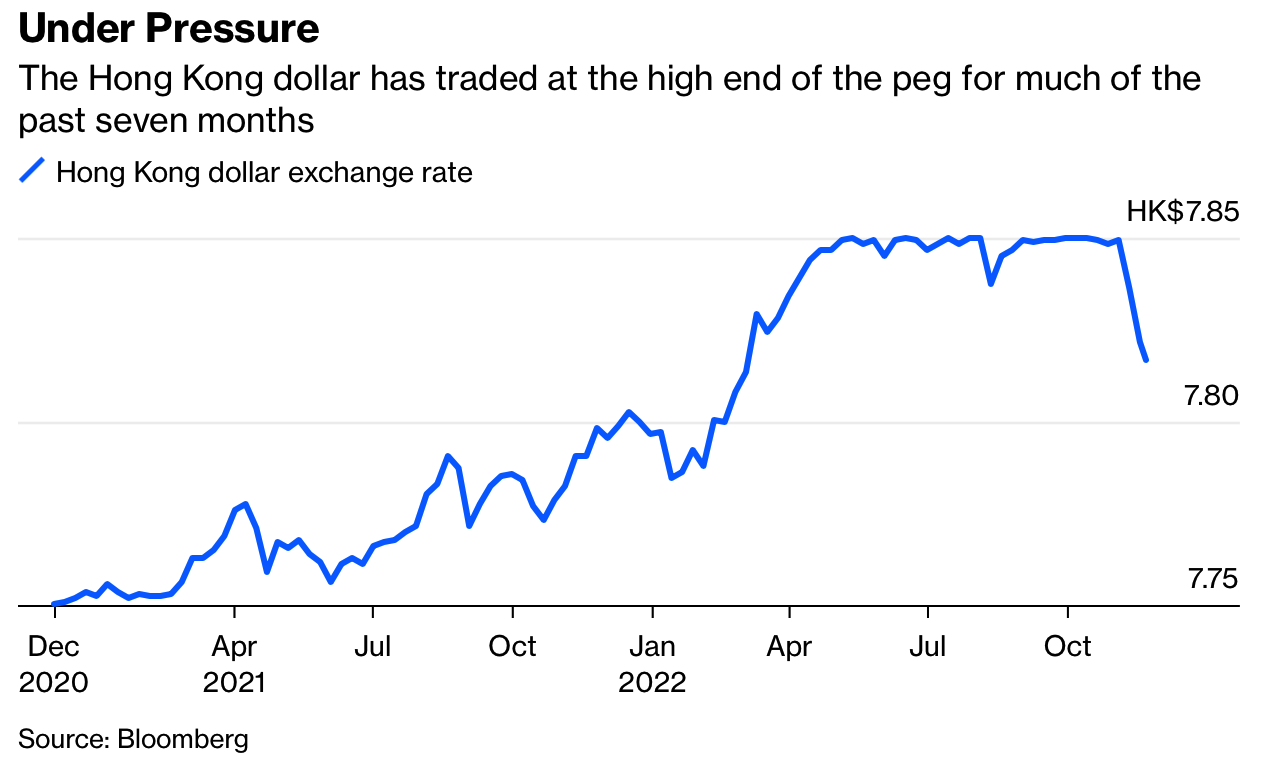

金管局的任务是将货币交易保持在每美元7.75港元至7.85港元的范围内。The current band was set in 2005 and has never been broken,从未被打破过。当它太接近波段的两端时,金管局会通过买入或卖出城市货币进行干预。如下图所示,在美元升值的压力下,该货币在一年中的大部分时间里一直处于区间的极端疲软端。随着利率预期有所缓解,这种压力最近有所缓解。但这很可能只是短期的缓解,因为捍卫钉住汇率的社会和经济成本是巨大的。 盯住港元就像在黄金标准上,就像金本位一样,这种机制的弱点总是社会和经济的。

由于与美元挂钩,香港没有独立的货币政策;它不得不跟随美联储,在它应该做相反的事情的时候收紧。如果说中国经济作为一个整体由于其非凡的“动态清零“所有债务泡沫宿醉之母而陷入了巨大的挣扎,那么香港经济的表现甚至更糟,第三季度比去年同期萎缩了4.5%。基准恒生指数自2018年高点以来下跌了近一半,即使在最近反弹之后也是如此。

随着经济增长走向错误的方向,金管局不得不加息,香港不得不采取与货币挂钩的国家的唯一选择:大规模政府支出。然而,任何国家增加财政支出的空间都非常有限,投资者不必担心随之而来的借贷(债务)增加和挂钩的可持续性。因此,难怪财政政策对缓和野蛮的经济衰退几乎没有作用。

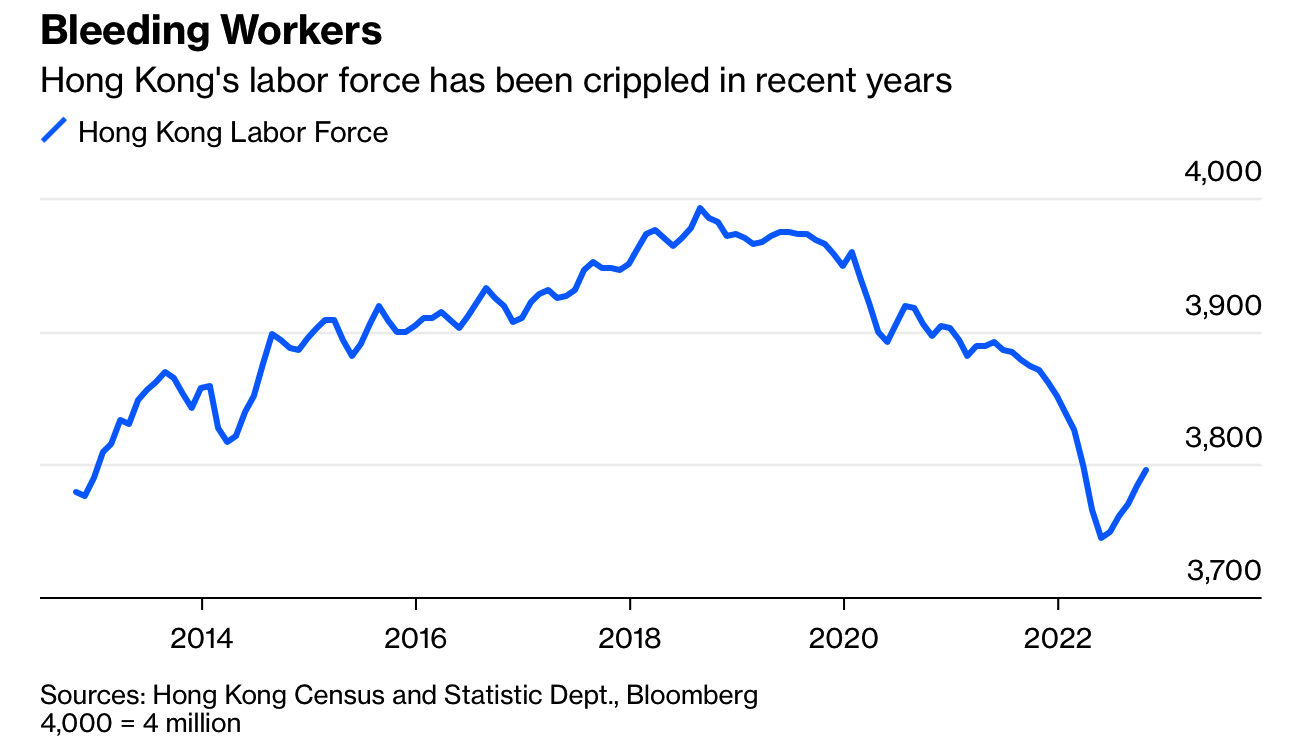

这不仅仅是一个周期性问题。香港最好的日子已经过去了。中国的政治干预只增不减。劳动人口,特别是金融业的高收入者,正在萎缩。我怀疑这种疲软仅仅是周期性的,如果不是,香港的税基就会受到永久性侵蚀。这是一个问题,因为香港现在是一个大规模杠杆化的经济体。

香港的劳动力近年瘫痪

资料来源:彭博社香港政府统计处4,000 = 400万

政府有非常轻的债务并不是真正的重点,因为私营部门的债务足以弥补它。 几十年来一直密切关注A sia的独立经济学家Andrew Hunt指出,每个在香港工作的人的外债接近50万美元。根据世界银行的数据,自2007年以来,国内债务水平翻了一番。房地产债务增长特别快,尽管价格下跌显示出蓄势的迹象,但香港房地产仍然是世界上最昂贵的房地产之一。

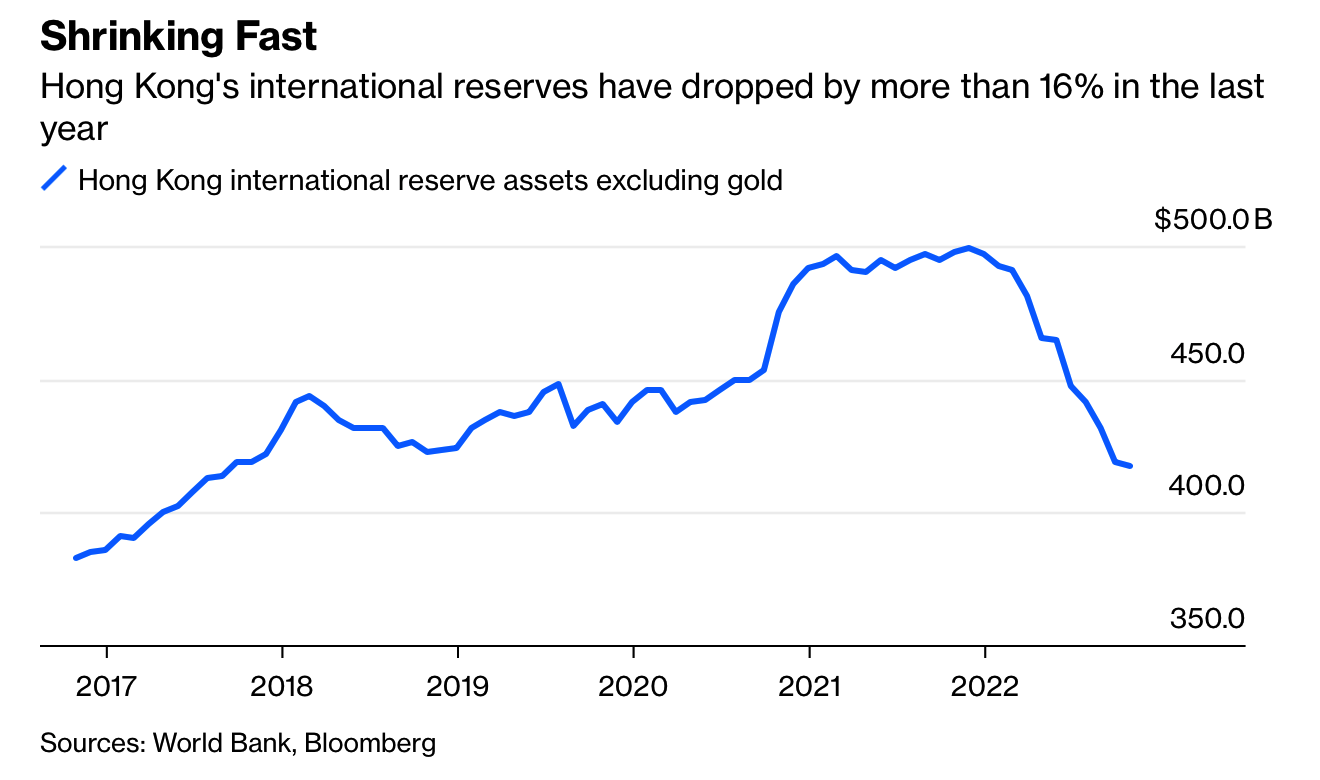

正是债务的大幅飙升、资产价格下跌以及香港经济前景的阴云密布,使得捍卫钉住汇率比1990年代末亚洲危机期间更加困难。The Hong Kong dollar peg is like being on the gold standard你可以在金管局的交易所乐趣中看到这一切的影响,该交易所管理香港的外汇储备。根据金管局的数据,其资产已从去年年底的5000亿美元跌至4170亿美元,这是有史以来最大的跌幅。

快速收缩

去年香港的国际储备下降超过16%,资料来源:世界银行、彭博社

然而,过去几个月外汇基金资产的下降大部分不是来自干预,而是来自另外两个来源。首先,根据金管局和政府数据,政府不得不动用外汇基金来弥补收入缺口。除了 2020-2021 年的轻微盈余外,政府自 2019 年以来一直存在合并财政赤字。为了减少这些赤字——并创造非常小的盈余——政府利用了外汇基金管理的累积财政盈余。财政盈余从2018-2019年的1.17万亿港元(1500亿美元)的峰值,到3月底萎缩至9570亿港元,到9月底降至7040亿港元。根据政府和金管局的数据,从2019-2020年开始的四年中,政府还转移了824亿港元作为住房储备金。虽然是分开的,但这也是以前财政盈余的钱。

这些转移支付在政府账户中算作经常性收入,尽管它们是前几年收入的乘积。政府说,这是因为它使用现金会计。这也是它从其发行的100亿美元 “绿色债券”中计算出收入的原因。它没有以这种方式处理其他债务,也不会在地球上的任何其他会计系统中这样做。去年,政府将任何时候都可能未偿还的绿色债券债务翻了一番。

此外,潜在的政府负债正在增加。年报显示,自2019年以来,政府主要向小型企业提供的贷款担保金额已从278亿港元增加到1,334亿港元。这些只会在公司违约时出现在政府的资产负债表上,政府表示,目前的违约率为2.6%。但是,如果你以最低利率借给它们足够的钱,你甚至可以让资不抵债的公司继续维持生命。

对我来说,政府不得不寻找收入的有趣方式带有绝望的味道。如果削减支出,经济几乎肯定会变得更糟,造成增长放缓、违约增加和收入减少的恶性循环。政府表示,这些是由大流行和其他孤立事件引起的一次性问题。麻烦的是,财政赤字早于新冠疫情。考虑到中国整体经济,特别是香港经济的可能状况,我看不到 这种情况会发生变化。

外汇基金资产下降的第二个原因是投资损失。尽管大多数人在考虑金管局可支配的火力时都会考虑整体资产,但这并不完全正确。挂钩不是由全部4170亿美元支持,而是由Support Fund支持,后者约为该金额的一半,仅比金管局计算的货币基础高出10%(与一年前的百分比相同)。然而,由于货币供应量减少了约9%,因此总体金额较小。虽然这在一定程度上表明了香港的通货紧缩力量,但如果金管局没有动用外汇基金,货币供应量会进一步减少。

金管局在多份年报和声明中表示,如有需要,可利用投资组合的其余部分来捍卫挂钩。有一种机制,如果支持基金的资产缩水仅比货币基数高出5%,它将自动这样做。相反,如果支持基金的价值至少比货币基础高出12.5%,资金就会转移到其投资组合中。金管局不会告诉我的是,在这个过程中是否有任何酌情权。

还有其他三个投资组合:战略基金,仅包含其在香港交易所和Clearing持有的股份;投资基金,包含公共债务和股票;和长期增长基金,投资于房地产和私募股权。

这些资金现在值多少钱?金管局不将其策略基金的损益计入整体回报。一样的道理:金管局除了美元之外不包含任何东西,大概是短期国债或紧密的替代品(但由于它有按市值计价的损失,我们无法确定)。另外两个投资组合是金管局大部分风险所在的地方。根据一些合理的假设,可能约有四分之一的基金敞口是非美元资产。

根据金管局的说法,金管局的股权和信用风险占绝大多数,其中有很多。去年年底年报中概述的股票风险敞口达7,450亿港元。但几乎可以肯定还有更多。私募股权和房地产合资企业的风险敞口与房地产混为一谈,属于另一类 未上市且相当模糊的“投资基金”,总额为4,430亿港元 金管局很难找出什么在哪里。

所有公开交易的债券和股票都包含在投资基金中。可以合理地假设,尽管我不确定,金管局也不会说,所有持股都是按月按市值计价的。其长期战略增长基金是另一回事。截至去年年底,该基金的资产价值约为5,150亿港元。其非上市投资公司的估值每半年发布一次,但最新的业绩数据使用的是截至3月底的估值。

显然,金管局非常擅长房地产和私募股权投资,因为与 几乎所有其他人的表现相反,它显示出微薄的利润。人们应该对这些结果持保留态度。任何参与此类估值的人都会知道,它们往往是希望、模型和英雄假设的反映,而不是任何接近这些资产可以出售的价格的东西。无论如何,从那以后情况变得更糟。

说我保守吧,但政府显然需要现金和大量资产,其价值可能进一步下降,这使得 外汇基金的资产很可能进一步萎缩——其原因将给挂钩带来进一步的压力。

|文:bloomberg 翻译:word

声明:本文係轉自網絡https://www.bloomberg.com,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/gupiaojiyao/dingzhugangyuandeyalichixuzengjia/

微信扫一扫

微信扫一扫