自从特斯拉打开中国的电动车大门后,以宁德时代为标志的锂电池行业,自从2021年12月见顶之后,已经回调两年多了。每一次反弹都是诱多。22年4月那次大反弹,来势汹汹,结果发现不过是回光返照。

成年人的眼里,没有对错,只有利弊,包括政策的权衡也是这样。

对于股市的投资者来说,则是屁股决定脑袋。重仓的,强调锂电池行业光明的一面。站在场外的,想的则是什么时候能够更低。

锂电池作为新能源的一个分支,其重要性来自于第一性原理。

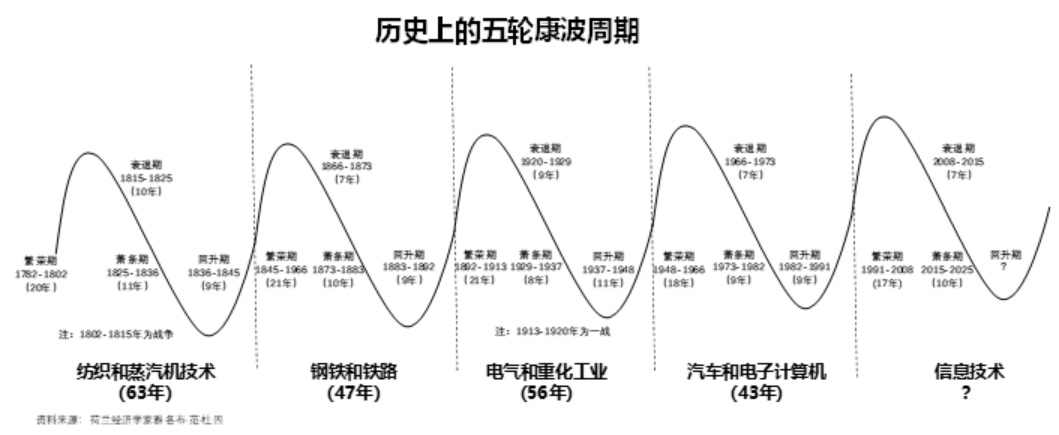

01每轮康波周期背后,都是新能源

从第一性原理出发,衡量生产力进步,根本标准是能源的边际成本。正因为如此,每一轮康波大周期背后真正的技术进步,都是新能源。

我们已经经历过四轮康波周期,现在是第五波。

第一二次康波周期的核心推动力是煤替代木材成为新能源。在煤没有被大量开采运输之前,人类的燃料主要是木材,这种自然材料我们都知道,上限很低。煤炭作为能源的载体,在生产力上相对木材是质的飞跃。在 煤炭的基础上产生了蒸汽机,扩大了人类的活动范围,煤化工和煤钢联合,又使得人类第一次拥有了改变世界的能力。

第三四次康波周期的核心推动力是石油的普及以及电力的广泛应用。煤炭作为一种固态化石能源,运输使用不便,液态石油作为新型能源的广泛应用,使得内燃机取代蒸汽机成为主要的做功机械。

但是问题就是,煤炭和石油本质上都是化石能源,不可再生,利用边际成本高,实际上锁死了生产力的上限。

我们知道,世界第一条地铁,1863年1月10日在伦敦通车。到今天整整过去快160年了,这个世界通地铁的城市也没有多少。换一个角度说,从1863年到现在,我们可能只是刚刚追上了1863年伦敦人的生活水准。

高的能源边际成本,决定了一个社会总财富资源的上限,不会太高。

全社会能源需求的最基础来源,就是一次能源的概念。

按照BP的数据,1965年全球一次能源消费量为1552万亿焦耳,到2020年增长到5566万亿焦耳,55年增长了2.6倍,看上去似乎还行,但1965年全球人口32亿,2020年全球人口78亿,增长了1.4倍。平均一下过去55年人均一次能源消费量只增长了47%。

这个速度,太慢了。

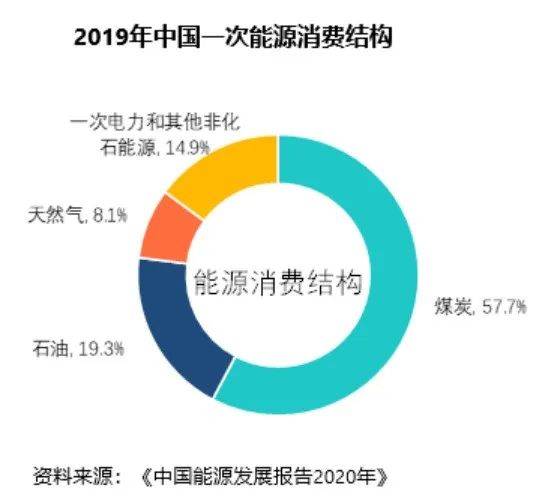

化石能源作为一次能源的主力来源极大的约束了整个社会创造财富的能力。哪怕是新能源推广迅速的中国,2019年非化石能源在全部一次能源中也占不到15%。

从1991年开始,我们进入了第五次康波大周期。到今天已经过去33年了,绝大部分人还不知道这次大周期背后的科技推动力是什么?

我们一开始以为是互联网。1995-2001年的这一波互联网泡沫,让世界以为,这是一次改天换地的大技术进步。直到今天我们才发现,信息技术最大的作用,就是注意力分配。所以才有了大象曲线,发达国家收入差距拉大。

第五次康波周期背后真正的推动力,有且只有新能源。第四次工业革命,就是新能源本身。煤炭、石油都曾经是新能源,这次的新能源是光伏、锂电池、氢能还有新能源汽车。

从重要性上来讲,光伏是一次能源,是真正可以拉动生产力上限的基础。锂电池、氢能是储能,而新能源汽车,则是下游的应用。他们都是这次新能源变革的根本推动力。

在技术进步这个推土机面前,所有的语言都是苍白的。

02宁德时代的两难

宁德时代是中国,也是世界最大的动力电池供应商。

在整个产业链中,宁德时代承上启下,上游是各类设备和材料供应商,下游是整车厂。

宁德时代的成功就在于,无论是对上游和下游,他都很强势,优势体现在盈利上。

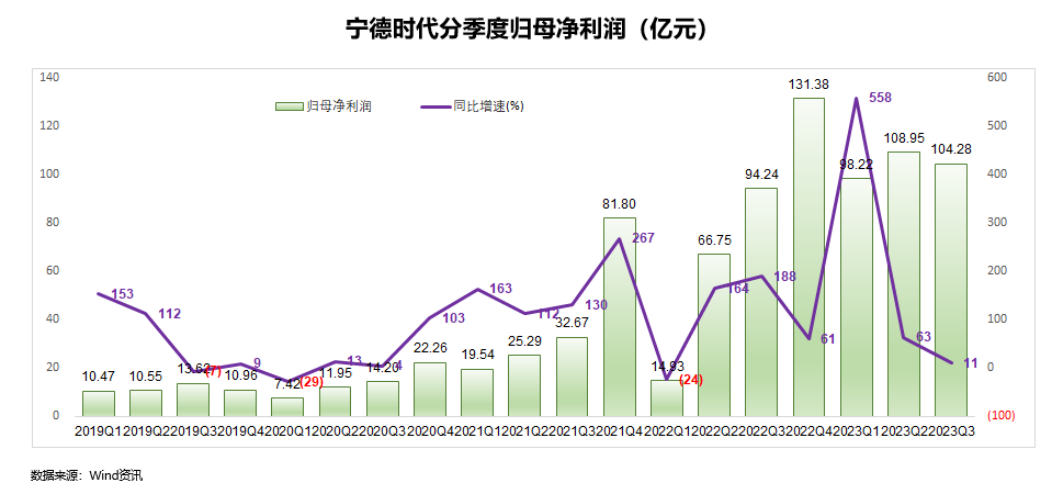

按照业绩预告,宁德时代2023年的净利润是425-455亿元,平均每个季度100多亿。

这个数字是什么概念呢,A股制造业之王。除了不太可比的银行、移动、煤炭、白酒这些大型国有企业,宁德时代的吸金能力堪比印钞机。要知道,长城汽车年销量100万辆,高峰期的年净利润也不过100亿,国内汽车合资企业的龙头上汽集团,巅峰期的季度净利润也不过刚刚100亿出头。

2023年比亚迪的净利润,也就300亿左右。要知道比亚迪可是自产电池,全产业链一体化的。

从数据上说,宁德时代的盈利能力,也没有多离谱。每个季度1000亿左右的收入,10%的销售净利率,100多亿的净利润,跟普通的汽车零部件企业盈利能力相当。

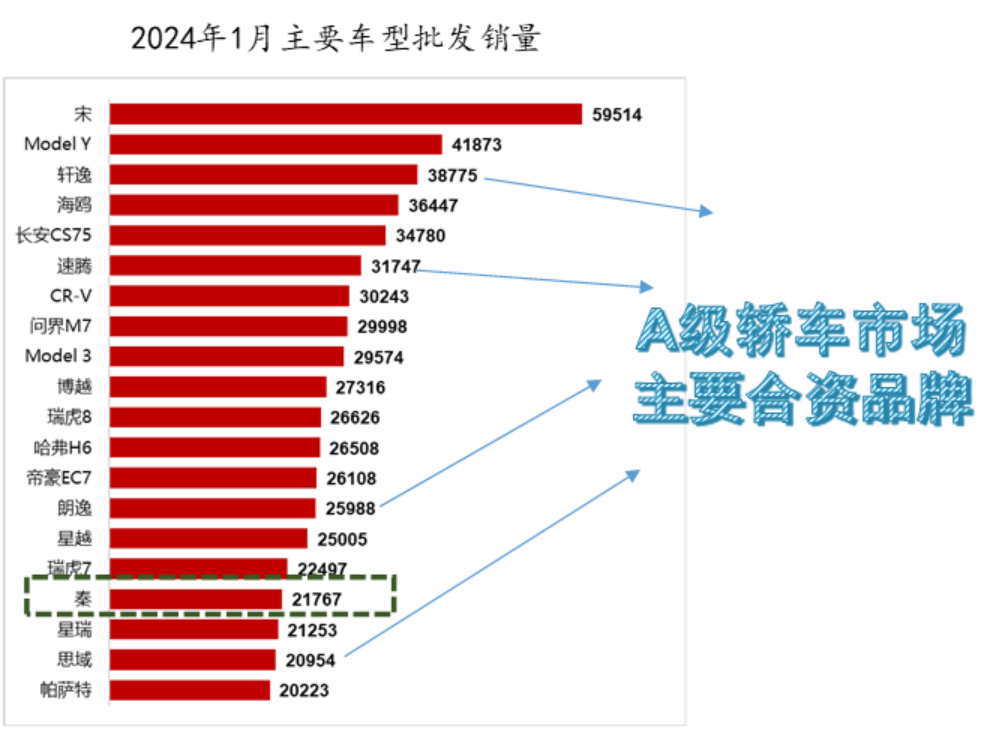

问题就在于,比亚迪在2024年开年打起了价格战。

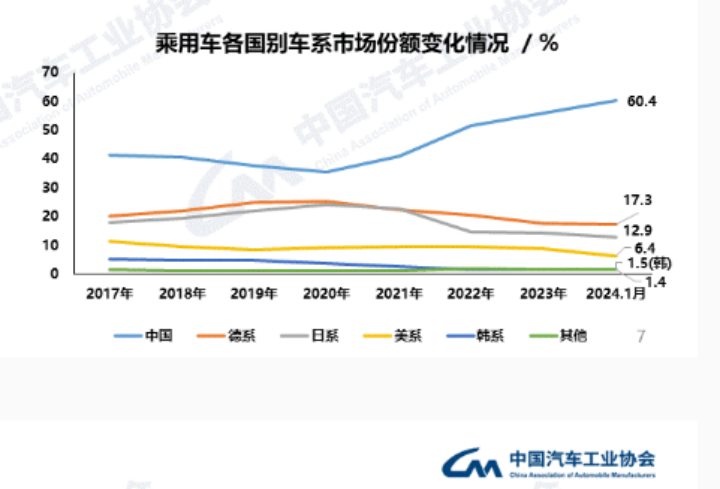

比亚迪发起这次价格战核心原因,总结起来就是利用购置税减免的时间窗口,一波清掉燃油车。从2024到2027年这四年,新能源购置税是两免两减半。按照汽车工业协会的数据,乘用车一年2500万的量,自主品牌居然只占到60%,汽车强国德国日韩,基本上都是至少80%起。

以2024年1月为例,在性价比上已经近乎无敌的比亚迪秦,销量上居然还落后于燃油的轩逸、速腾和朗逸,说明想要改变消费者的固有观点还需要更大的震动。那就价格说话吧。比亚迪的秦在2024年2月底推出荣耀版,起步价从2023年1月冠军版的9.98万一步下调到7.98万。除了秦之外,比亚迪近乎是全品类推出了荣耀版,起步价下调幅度平均是2-3万。

除了轮胎和玻璃外包,自产电池,具备全产业链的比亚迪,毋庸置疑在成本上具备绝对的优势。

这就给宁德时代造成了无形的压力。如果保利润,放任下游客户被比亚迪暴打,那就可能造成客户在比亚迪降价之后一蹶不振。如果保份额,那利润不可避免的要下滑。

甘蔗没有两头甜,这个问题可没有标准答案。

但有句话是这么说的,存人失地,人地皆存。存地失人,人地皆失。

03紧绷的上游产业链

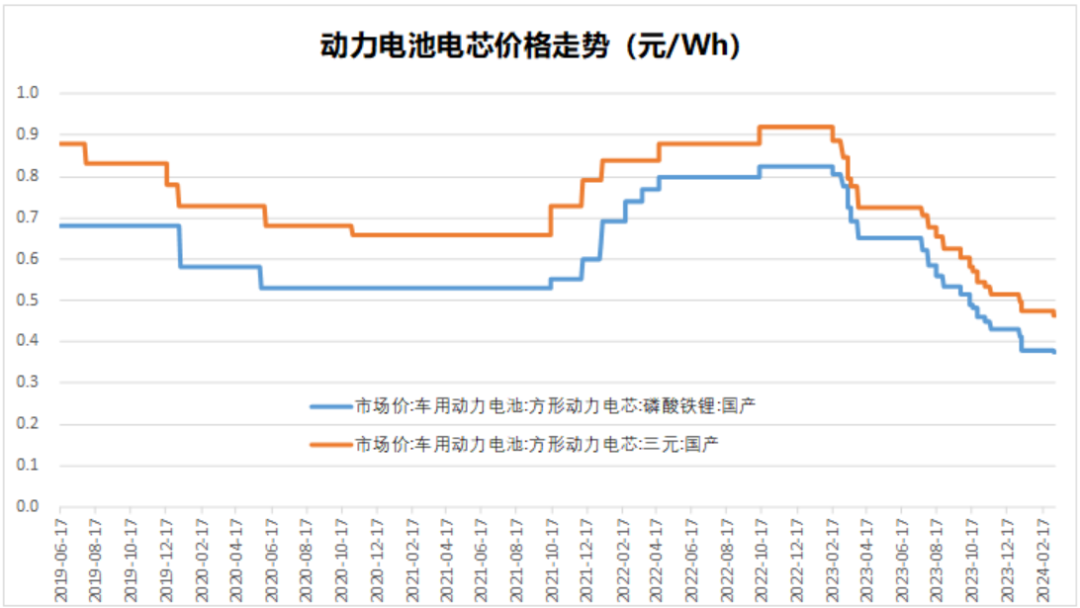

从2022年底锂电池行业短期高点开始,行业整体开始进入下行趋势。

动力电池电芯价格从原来的接近1元/Wh,降到了现在的磷酸铁锂每瓦时4毛以下,三元5毛以下,相当于腰斩。

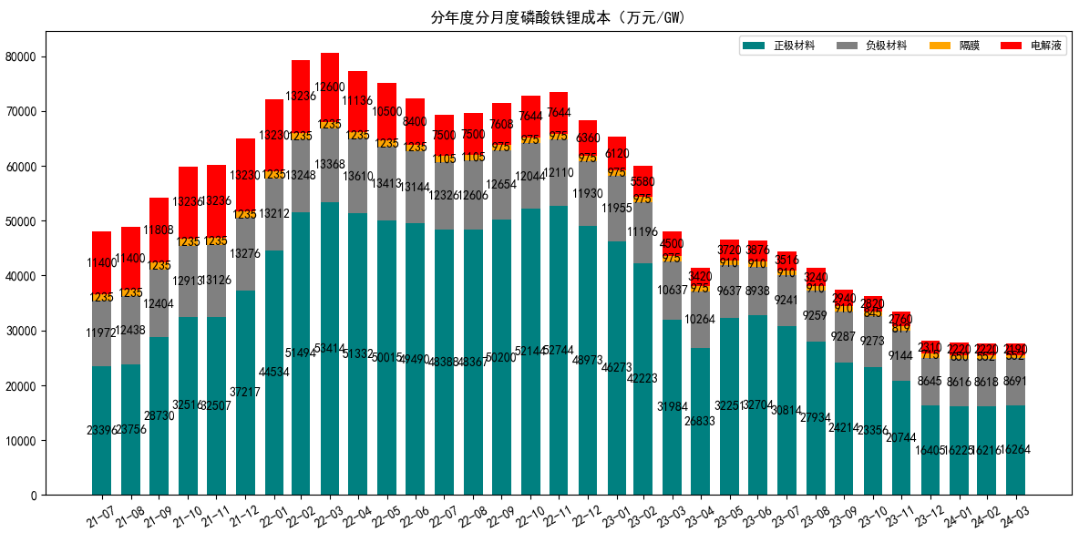

这让整个动力电池上游产业链自上而下的降本。

以每GW磷酸铁锂电芯计算,高点时的正极材料成本约5.3亿,最近已经降到了1.6亿,降幅70%;负极材料略好一些,从1.3亿降到了0.86亿,下降了34%;隔膜材料从1235万,降到了552万,降幅55%。电解液降幅最大,从1.32亿回落到了2200万左右,下降了83%。

大河有水小河满,大河无水小河干,这是自然规律,也是经济规律。下游需求旺盛,上游涨价,各个环节都能跟着喝汤。当下游需求放缓的时候,上游自然也会压力陡增。

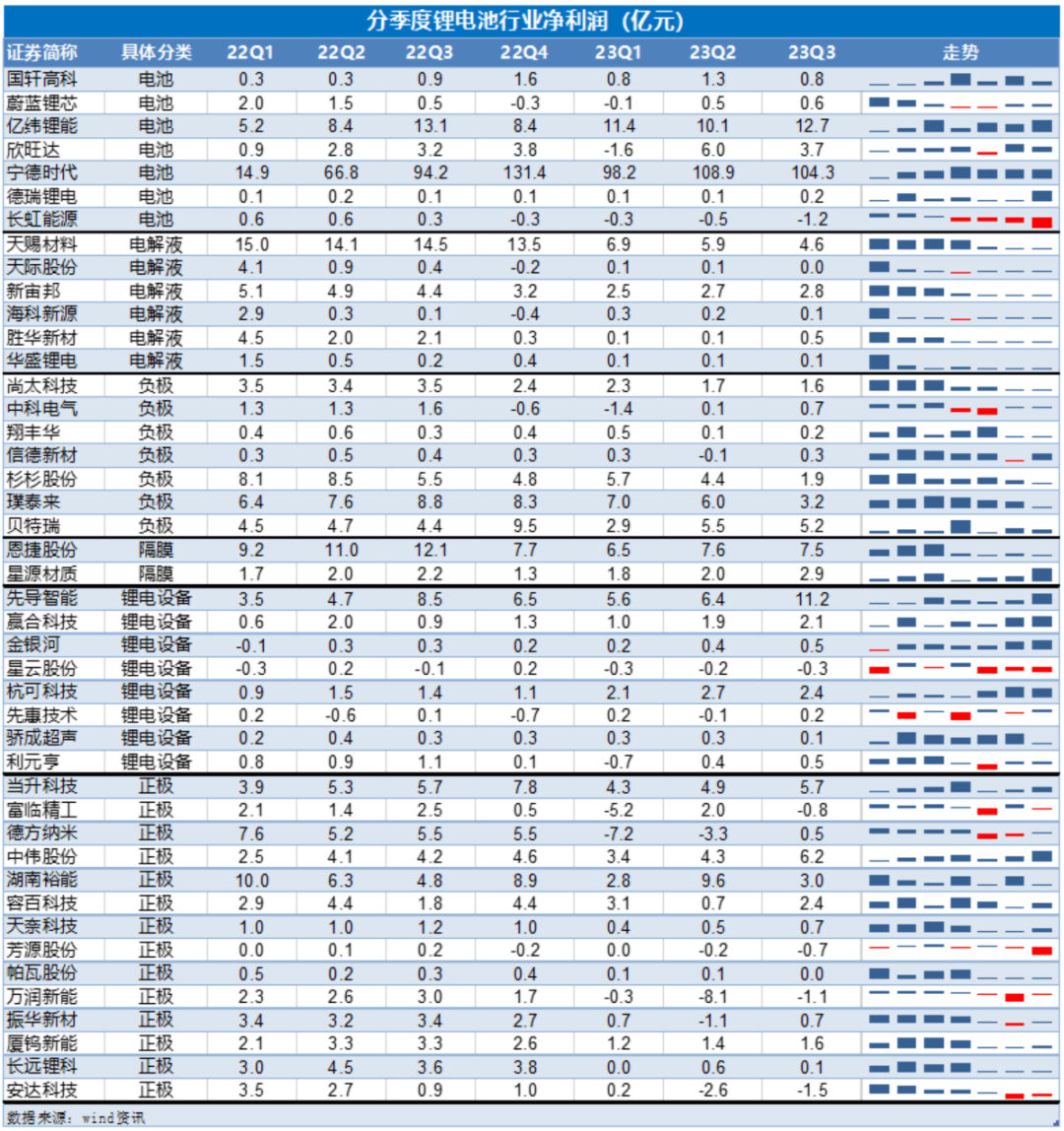

从季度净利润的走势来看,最先开始调整的是电解液,其次是正极和负极材料。电解液业绩在2022年1季度见顶之后,便开始迅速回落,负极和正极材料的景气度在2022年延续了一段时间之后,进入2023年才开始正式回调。反应比较滞后的是电池和锂电设备,由于上游原材料价格大幅回落,下游价格相对刚性,所以在整个2023年前3季度,电池行业盈利状况保持着较高的水平,尤其是宁德时代,每季度净利润还在100亿以上。

至于锂电设备,电池行业资本开支自2022年起就已经见顶,但由于收入确认会慢1年左右,所以2023年净利润表现不错。但电池和锂电设备马上就会步上游原材料后尘,即将面临业绩的下调。

综合起来看就是,锂电池上游的电子化学品,电解液、负极和正极,从盈利的角度已经调整到位了,但是电池和锂电设备,苦日子可能刚开始。

还让锂电行业比较难受的另一个问题是,下游动力电池的需求,增速放缓。

汽车行业电动化的过程不可阻挡,问题是中国的速度太快了。

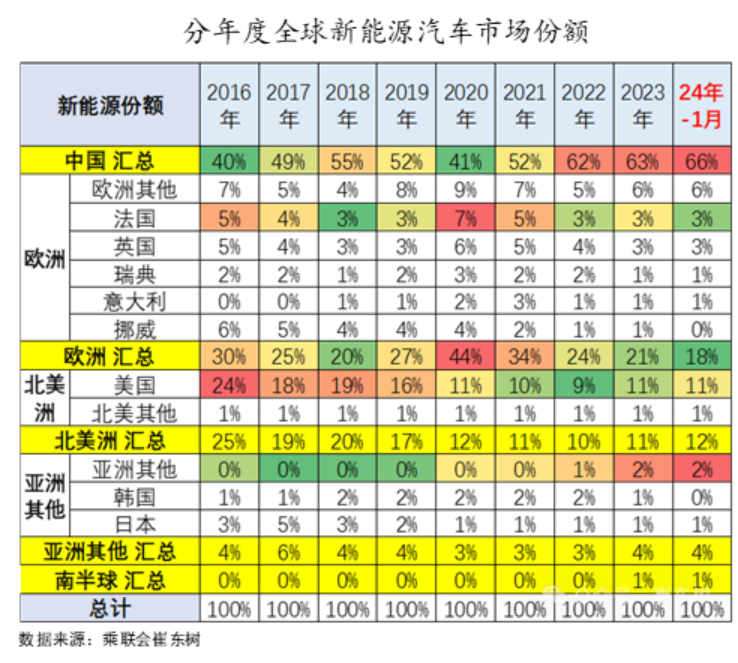

中国和欧洲是汽车电动化的两个主要推动力。

2020年中国和欧洲新能源市场份额算是平分秋色,欧洲44%,中国41%,但问题是欧洲在补贴退坡之后市占率下得很快,而中国新能源汽车市场通过引入特斯拉这条鲶鱼,成功扛住了补贴退坡之后的市场化问题,在全球的市场份额已经超过了60%。

穷则闭关锁国,达则自由贸易,这是个常识。所以,2024年初,欧美的反应看上去奇奇怪怪,丰田抵制电动化,一门心思推氢能,苹果宣布放弃造车,奔驰宝马放缓纯电化转型。

林林总总,总结下来就是,既然打不过,那就上贸易保护。从产业的角度看,汽车工业要比信息技术的地位高得多。对于欧洲日韩这些发达国家,汽车工业在,发达国家的底子就还在。没了汽车工业,高等收入陷阱马上就来了。从另一个角度说,这些汽车工业强国是人为放弃了互联网这些信息技术产业,换取了美国汽车市场的开放,并不是美国互联网经济就真的强。

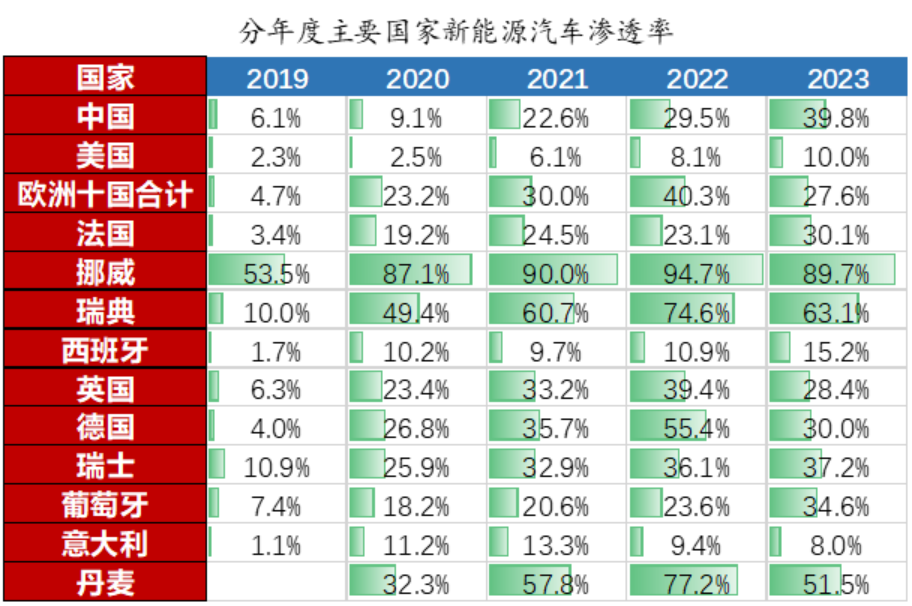

如果从渗透率的角度看,2023年底,中国乘用车市场新能源的渗透率高达39.8%,美国只有10%,欧洲十国只有27.6%,看似中国的增速会放慢,欧美潜力很大。但实际上,2024年全球新能源汽车市场,还得靠中国市场撑着,欧美增速放缓是大概率事件。

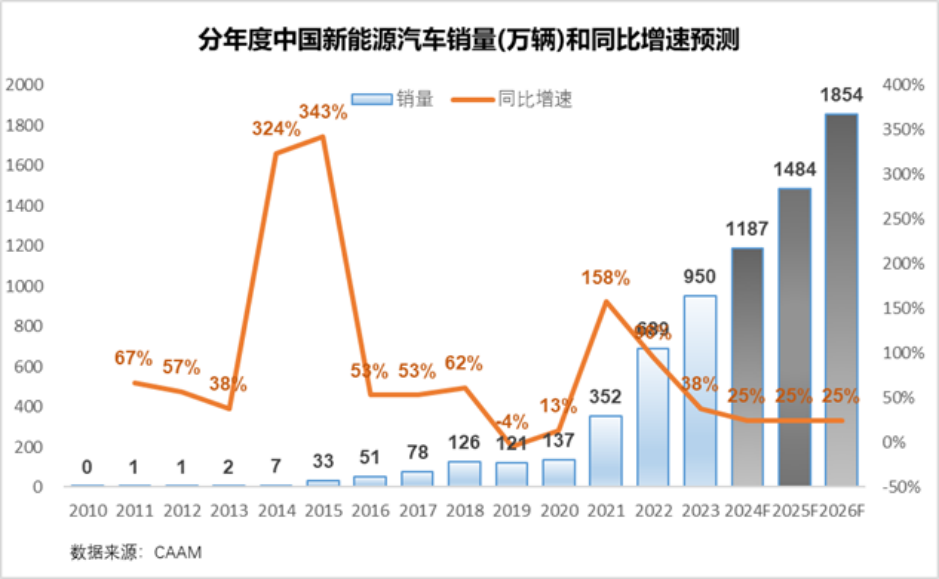

从销量的角度看,未来3年,中国新能源汽车市场的销量每年保持25%的增速问题不大。但是海外市场,想达到这个增速,难度很大。

说新能源车是大趋势,归根结底还是性价比。为什么要感谢特斯拉,因为特斯拉在纯电还没有任何性价比的时候,通过智能驾驶这个宏大叙事硬生生的劈出了这么一个市场。到现在为止,纯电的性价比还限于10万以下这种短途代步车。10万以上靠的是混动,比亚迪的插混、理想的增程,走的都是性价比路线。

欧美现在最大的问题就是电网各自为战,电价贵,电力基础设施不全,所以不能用中国的新能源推广速度去倒推欧美。中国商用充电桩一度电高了也就是1.5元,百公里电耗15度,一公里成本2毛2,如果家里能装充电桩,一度电5毛,一公里成本可以降到8分钱。这比油车单公里4毛以上肯定要便宜的多。

但欧洲电价贵,一度电平均都得3块,商用充电桩更贵,这么算下来跟油车的成本差不多,而且油车加油还方便。这就造成了补贴退坡之后,欧洲新能源的渗透率降的很快。至于美国,那个电力基础设施,还是别提了。混动倒是适合,但是中国车进不去。

总结下来就是,全球锂电池的需求量增速,2024年能保证25%就不错了。

04什么时候见底?

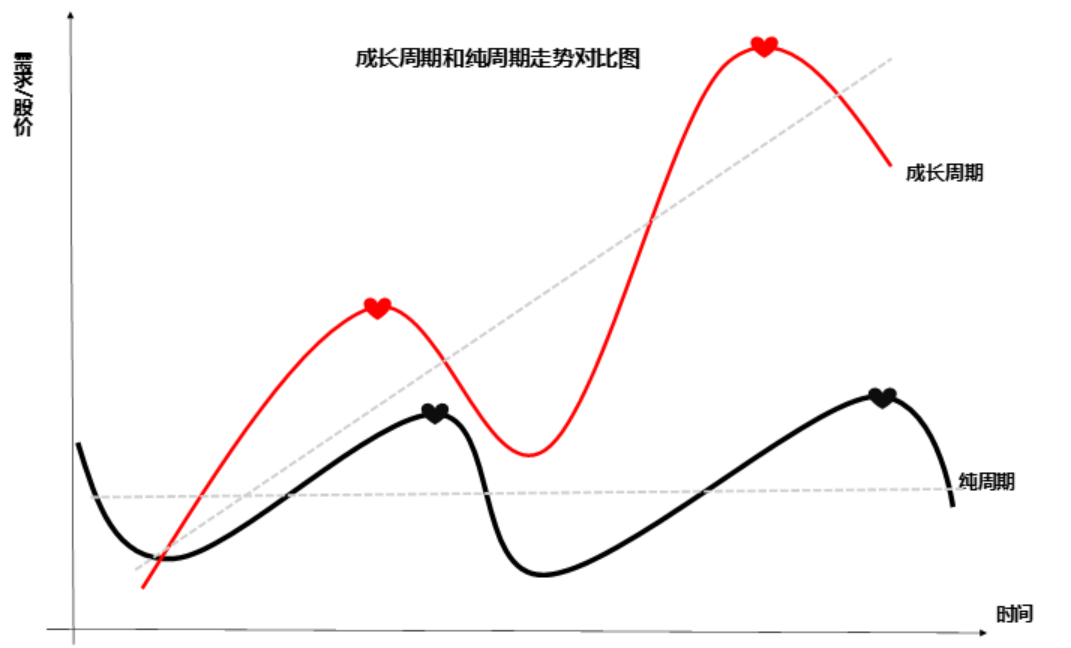

锂电池既是成长,又是周期,是成长型周期。

如上图,黑色的纯周期只有波动,围绕着一个价格上下波动,而红色的成长周期则是向上的,股价总体随着时间水涨船高,最明显的标志是每一个高点都比上一个要高。

问题就在于,怎么判断锂电池的周期。谁也不知道锂电池这次的底部在哪里,典型的锂电设备公司利元亨,从最高点到现在,跌了快90%了。技术分析可能比基本面分析更靠谱。毕竟锂电设备和电池厂比如宁德时代业绩虽然还坚挺,但股价早就回调了很久了。

锂电池行业已经过了从0到10的阶段,但离80到100的阶段却还远,这就是尴尬的地方。

对于一个成长型行业,最佳的投资时间是行业从0到10,以及从80到100这两个阶段。从0到10,行业最有想象力,股价容易暴涨,成长股投资的温床。从80到100,行业格局稳定,资本开支下降,现金流都是利润,价值投资的最爱。

锂电池的从0到10发生在2020年。2020年1月3日,特斯拉将Model 3拉进30万价格以内,这个价位标志着新能源从性价比上,吹响了替代燃油车的号角,这是一个具有划时代意义的大事件。这也意味着,锂电池将大规模进入民用消费领域。也就是在这一波行情中,很多锂电池股票完成了10倍的跳跃。

从0到10,是股价涨幅最大的时期。但从10到80,中间会经历一个业绩涨,但股价不涨甚至可能还会大幅回调的阶段。这就是当下锂电池行业的真实写照。

最近经历过一次从0到10的公司,是英伟达。不管AI这东西到底靠不靠谱,反正华尔街的人信了,所以英伟达市值2万亿美元。

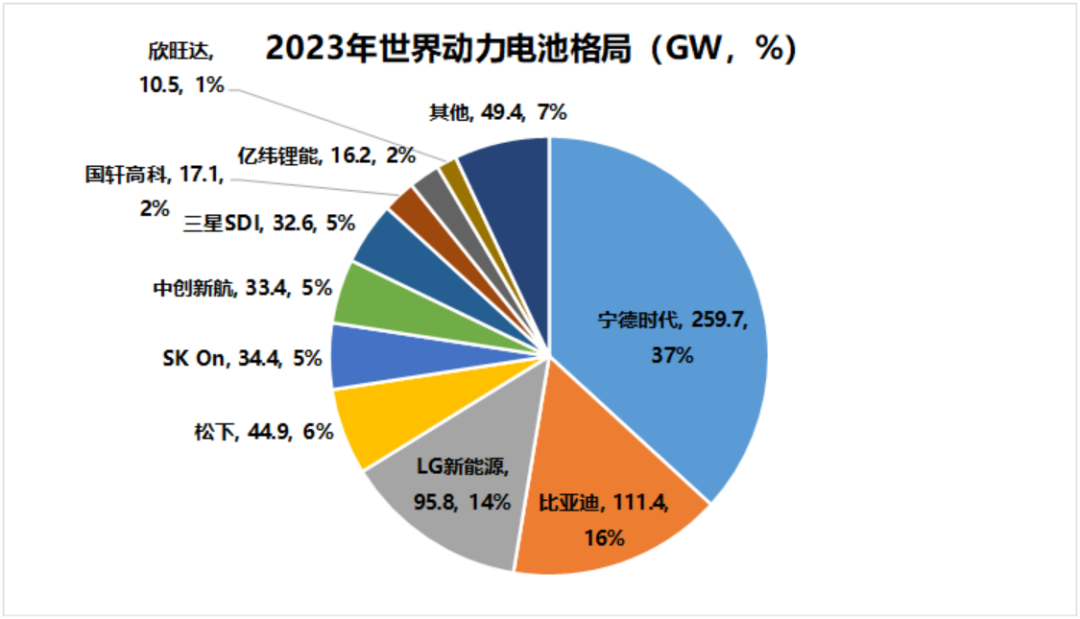

从竞争格局上来说,锂电池行业貌似一超多强的格局已经形成。2023年宁德时代全球出货259.7GW,市场份额37%,排名第二的是比亚迪,其次是LG,但比亚迪主要是自供,LG的竞争力跟宁德时代也有一定差距。

问题就是锂电池的下游毕竟是新能源汽车,只要汽车的格局没有稳定,上游锂电池的格局就不能算是尘埃落定。

有消息说,比亚迪在一场沟通会上表示,要调动技术和产业链上的优势,用3年的时间打一次“解放战役”,将新能源的渗透率拉到全新的高度,带来新能源市场的“解放”。

成长性行业每一次大规模的价格战,都会带来行业盈利水平的滑坡。上一次的案例是空调,2014-2016年的价格战,撑下来的,都迎来了利润的暴涨。

新能源汽车,市场规模远远不是空调、手机能比的,影响也要大的多,格局稳定下来需要的时间肯定不是一两年。三家日系车,我们至少要见到两家出局,可能才是一个初步的结果。

锂电池行业的格局,就更谈不上稳定,一切皆有可能。

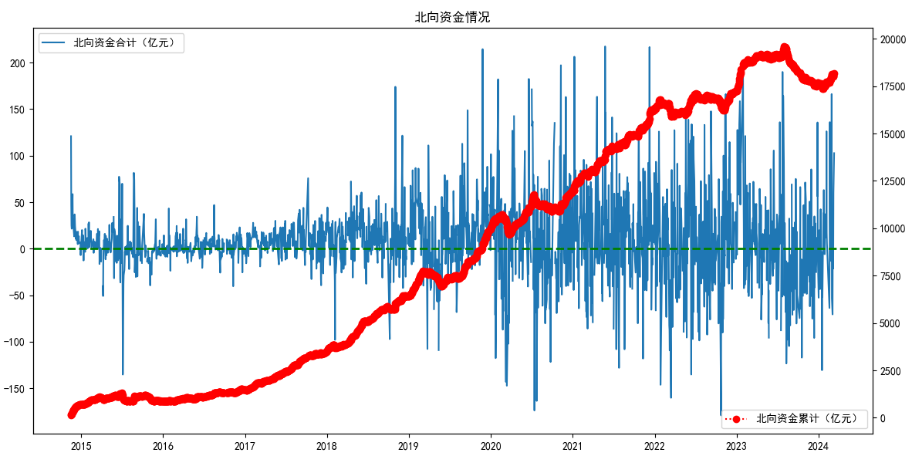

这其中,有一个不可控的变量就是外资。

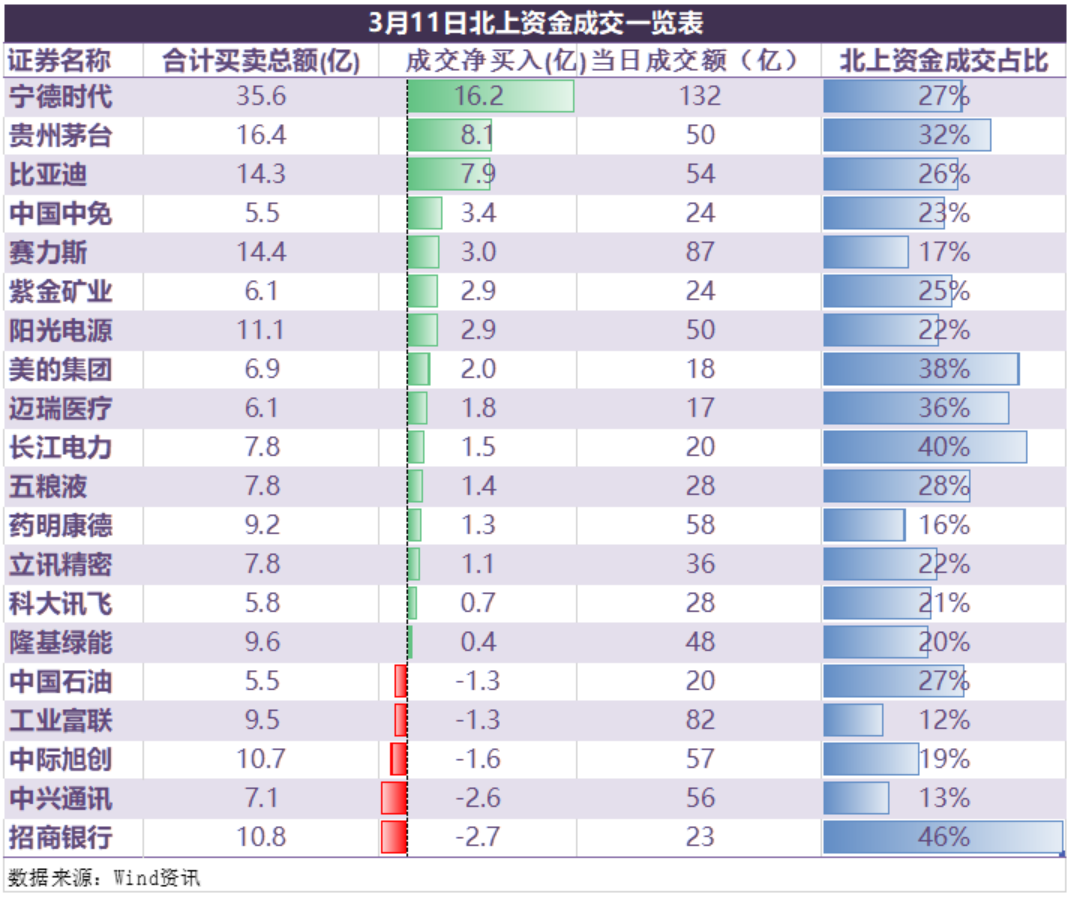

3月11日这天,宁德时代拉涨14.46%,导火索是大摩的一篇报告,还有小作文说公司1季度的净利润可能达到130亿。北上资金净买入了16.2亿,占到当天成交额的27%。

在下游新能源汽车行业刺刀见红的背景下,如果宁德时代还能扛住利润不降,那只能说明一点,宁德时代的成本控制能力远超比亚迪。大背景是,比亚迪为了极致的降本,连三元都不用,一直坚持磷酸铁锂路线。

股票市场这个桌子上面,放着好几碗面,基本面、资金面、技术面、情绪面,都是面,哪一碗面都能让你吃不了兜着走。

人到中年才知道,屁股决定脑袋,是没有办法的事情。年少只知猴王勇,中年方懂沙僧怂。

定价权也不是一天两天就能解决的事。过去10年,做美股的人,想要亏钱都很难,这才有了这两年的美股映射投资法。

从基本面的角度,锂电池行业,现在还需要等。

来源:锦缎

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:2024宁德时代:大拐点在何方?,網址:https://jirancaijing.com/gupiaojiyao/2024ningdeshidaidaguaidianzaihefang/

微信扫一扫

微信扫一扫