亚马逊(NASDAQ:AMZN)是世界上最大的电子商务公司,并继续构建其Prime生态系统。其云计算业务AWS是市场领导者,并继续快速增长,同时推动了亚马逊的大部分利润。

有华尔街分析师认为:当前的亚马逊股票的价值被严重低估,其股价与2018年的水平相似。而亚马逊的销售额在过去12个月里从2018年的2330亿美元增长了一倍多至5020亿美元。很显然估值与其市值水平并不匹配,在本文中,我将对亚马逊的财务状况和估值进行分析,同时还将讨论其新任CEO。

新任CEO–安迪-贾西(Andy Jassy)

我收到了很多关于安迪-贾西成为首席执行官是否会影响公司的未来的问题,因为它不再是 “创始人领导的”,这是我投资标准的一个关键部分。

以下是我们目前知道的情况,2021年7月,创始人杰夫·贝佐斯卸任首席执行官,安迪-贾西接任最高职位。在最近(2022年11月)纽约时报活动的采访中,安迪-贾西讲述了转型的故事。当杰夫·贝佐斯通知他希望他担任最高职位时,安迪-贾西显然感到 “震惊”。

他没有直接接受这个职位,而是先与他的妻子讨论。这可能是我眼中的第一个红旗,因为尽管我理解人们的妻子确实对他们的生活有重大影响,但他并不渴望这个角色的事实有点令人担忧。

然而,安迪-贾西确实有很多积极因素:

首先,他早在1997年就加入了亚马逊,在1994年亚马逊成立后的短短几年里。安迪-贾西是以哈佛大学MBA毕业生的身份加入的。然而,安迪-贾西的主要成就是,2003年,他和杰夫·贝佐斯提出了亚马逊网络服务[AWS]的想法,该服务于2006年推出。

安迪-贾西领导了第一个仅有57人的团队,并将该业务发展成为600亿美元的巨无霸,即使在今天也是亚马逊的主要利润驱动力(我将在后面详细讨论)。因此,就经验和资历而言,很难怀疑安迪-贾西在亚马逊的成功中发挥了重要作用。

在我看来,他没有杰夫·贝佐斯那样的魅力和公开演讲的素质,但他在公司里仍然很受尊重。因此,总的来说,我认为杰夫·贝佐斯 “更胜一筹”,我更愿意由他来担任首席执行官。然而,贾西也不失为一种选择。

我的问题是亚马逊目前正在经历其最具挑战性的时期之一,尽管安迪-贾西看起来是个 “好人”。我不确定他是否有像杰夫·贝佐斯那样激励公司的切身能力。目前的一个积极因素是杰夫·贝佐斯仍然是执行主席,并几乎每周与安迪-贾西交谈,这是一个积极的迹象,因为有杰夫·贝佐斯这样的导师是非常好的。

第三季度财务状况

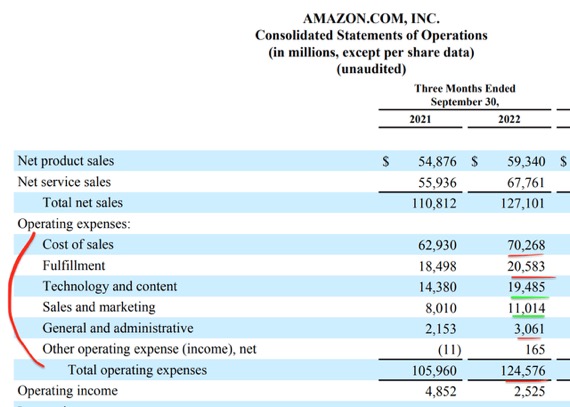

亚马逊报告了2022年第三季度的不温不火的财务业绩。净销售额为1.271亿美元,同比增长15%,但比分析师的一致预期低3.7亿美元。该公司面临着外汇汇率不利的阻力,因为强势美元导致国际收入下降5%至277亿美元。在固定货币基础上,国际销售额同比稳健增长12%,净销售额同比增长19%。

按地区划分,北美仍然是亚马逊最强大的市场,贡献了约61%的收入,同比增长20%,达到788亿美元。对北美的偏爱实际上是一个积极的信号,原因有很多,从地缘政治的波动到汇率风险。

亚马逊已经建立了一个庞大的第三方卖家生态系统,这些卖家推动了该平台上销售的总付费单位的58%。这是一个需要注意的关键点,因为即使在经济困难时期,这些卖家仍然会在平台上活跃,并准备在经济条件改善时提供更多的商品。

亚马逊Prime也继续为客户提供更多价值。这些好处包括免费、快速送货,Prime阅读和轻量级的Prime音乐版本。亚马逊Prime视频看起来是增长的主要动力,因为该公司在内容方面投入了大量资金。其旗舰原创剧集《指环王》在推出当天就有2500万观众,令人震惊。

但更重要的是,该剧产生的Prime注册人数比其他亚马逊原创剧都多。这是一个积极的迹象,但我不希望看到亚马逊走上 “内容跑步机”,基本上像奈飞(NASDAQ:NFLX)一样陷入一个循环。我个人更愿意看到他们授权内容或收购一个电视工作室/品牌来处理这部分业务。

强大的云业务

云已经成为一个流行的流行语,但我个人认为大多数人实际上并不了解什么是云,所以这里是我的简化解释,以帮助你们解决。云基本上是指由云供应商拥有或租赁的数据中心的足迹,例如本案例中的亚马逊网络服务[AWS]。这个想法基本上是提供 “计算作为一种服务”。

传统上,大型组织有一个本地数据中心或服务器机房,用来容纳其所有的 “计算 “和 “存储 “功能。从托管公司网站的服务器,到数据库和应用程序。然而,这种模式的问题是它的可扩展性不强,而且还需要定期维护。

因此,通过 “数字化转型 “到云端,公司可以有效地通过按使用付费的消费模式,利用无限的可扩展性。这使得大型企业不需要考虑这个问题,因为如果他们的业务有不同的需求,他们可以提高业务绩效,最终长期节省成本。

亚马逊网络服务也在其平台上建立了一个巨大的产品组合。这包括机器学习、人工智能,甚至卫星通信服务。

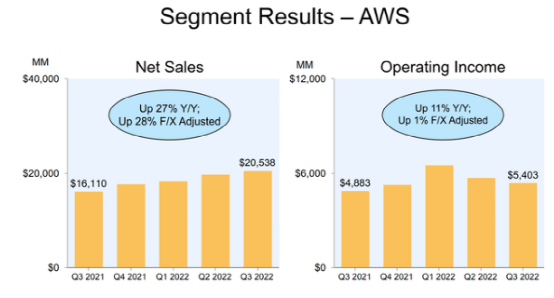

AWS历来是亚马逊业务中增长最快的部分,它继续表现强劲。在2022年第三季度,该公司报告了205亿美元的收入,同比稳健增长了28%。该公司还报告了820亿美元的年化收入运行率,这是令人震惊的。AWS继续推动强劲的利润,创造了54亿美元的营业收入,同比增长了11%。

盈利能力和支出

亚马逊报告的净收入下降了48%,从21年第三季度的49亿美元下降到22年第三季度的25亿美元。这是由于运营费用增加了17%,上升到1246亿美元。

这是由一系列通货膨胀因素进一步造成的,如更高的石油价格、运费和劳动力成本。这导致履行成本同比增长11%,达到206亿美元。亚马逊的电子商务业务在紧张的利润率下运行,因为该公司在一个良性循环中把大量的利益回馈给客户。

然而,当成本上升时,企业会感到痛苦。一个积极的方面是管理层正专注于解决这个问题,并宣布了一系列节约成本的举措,预计将节省约10亿美元。

销售和营销费用也大幅增加了37%,达到110亿美元。我怀疑这主要是由于新产品的推出,Prime视频系列等。销售和营销在大多数情况下是可自由支配的费用,因此我认为这不会是一个大问题,假设该公司长期产生积极的ROAS(广告支出回报)。

技术和内容支出同比大幅增长45%,达到195亿美元。这是由Prime Video内容、AWS产品投资以及迪拜AWS地区等新地区的推出所推动的。假设公司长期产生回报,对这些因素的投资不一定是 “坏事”。

亚马逊有一个强大的资产负债表,有586亿美元的现金和短期投资。该公司确实有1640亿美元的高额债务,但其中 “只有 “45亿美元是流动债务,在未来两年内到期,因此是可控的。

亚马逊估值

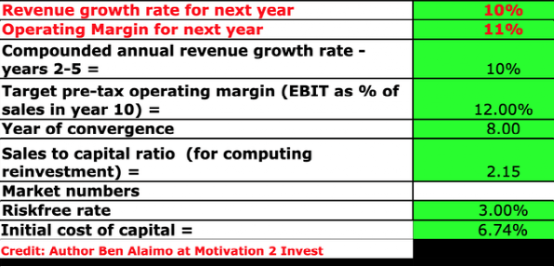

我已将亚马逊的财务数据输入我的现金流贴现(”DCF”)模型。我预测在未来1至5年内,年收入增长10%。考虑到之前15%以上的增长率,这是相当保守的。我预计云计算业务将继续快速增长,随着消费者需求的改善,亚马逊的市场地位也将恢复。

我还将亚马逊的研发费用资本化,将这些费用转移到资产负债表上,提高了净收入。在未来8年里,我预测其营业利润率将增加1%。这是相当保守的,因为增长可能很容易超过5%,因为该公司正在执行一系列的成本节约计划。

此外,我预计随着美联储的加息,通货膨胀的影响会随着时间的推移而减少。

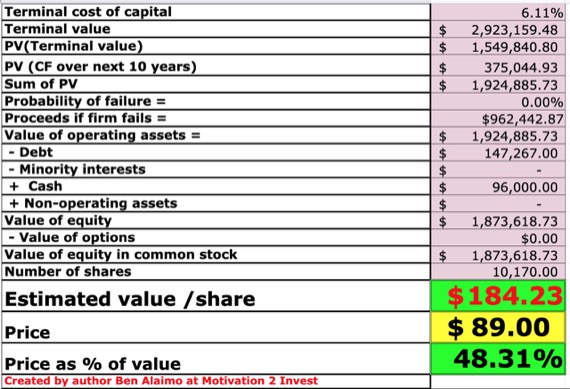

鉴于这些财务数据和预测,我得到的公平价值是每股184美元。在撰写本文时,亚马逊股票的交易价格为每股89美元,因此被低估了52%。

亚马逊的价格与销售比率为1.8,比其5年的平均水平便宜51%。

风险:衰退/高通胀环境

由于高通胀和利率上升的环境,许多分析家预测2023年将出现经济衰退。这意味着亚马逊可能会继续快速的成本压力,消费者需求可能会减弱。

亚马逊是一家杰出的公司,可以说是有史以来最伟大的企业之一。其皇冠上的明珠是AWS,因为这是业务中快速增长、高利润的部分。

但是,该公司在其履行中心和成本结构方面确实存在问题,然而从长远角度来看,亚马逊依然是一个不错的投资对象。

*END*

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:靠“云”而飞的亚马逊,还能“飘”多久?,網址:https://jirancaijing.com/gupiaojiyao/5126/

微信扫一扫

微信扫一扫