- 1)将未来将支持头部券商业务创新、集团化经营、并购重组等,中小券商特色化发展等;

- 2)修订了《证券公司风险控制指标计算标准规定》,现向社会公开征求意见。

1、举措基本属于监管长期支持的事项,增量关注:

1)明确提出支持业务创新有所超预期。 过往监管政策与市场周期之间长期逆周期调节,如2013年市场景气度偏低时提出券商业务创新周期;2016年在市场过热后建立更严格的券商监管风控指标体系;在2018年市场低迷后提出全面注册制。

2)重点提出支持集团化经营、并购重组。 这两项属于监管长期支持的项目,但再提体现出监管对此做大做强打造一流投行的重视度。目前母公司报表的监管指标体系仍有不适应集团化经营及并购重组发展方向的地方,可持续关注监管指标体系的优化。

2、券商可以通过并购重组,提升集中度,但这个可能是一个渐进的过程,一是牌照仍是稀缺资源,并购的供给不足;二是,券商之间同质化,头部券商寻找能够优势互补的标的比较难,收购的动力不足。我们判断,现阶段中小券商可能为做大规模进行并购的诉求更强。

3、证监会并不是首次提出要推动券商的兼并重组,但是跟过往不同的是,这次是“支持头部证券公司通过并购重组等方式做优做强,打造一流的投资银行”,再结合近期的金融会议,我们判断未来五年,可能对于头部机构的支持力度会远大于以往。

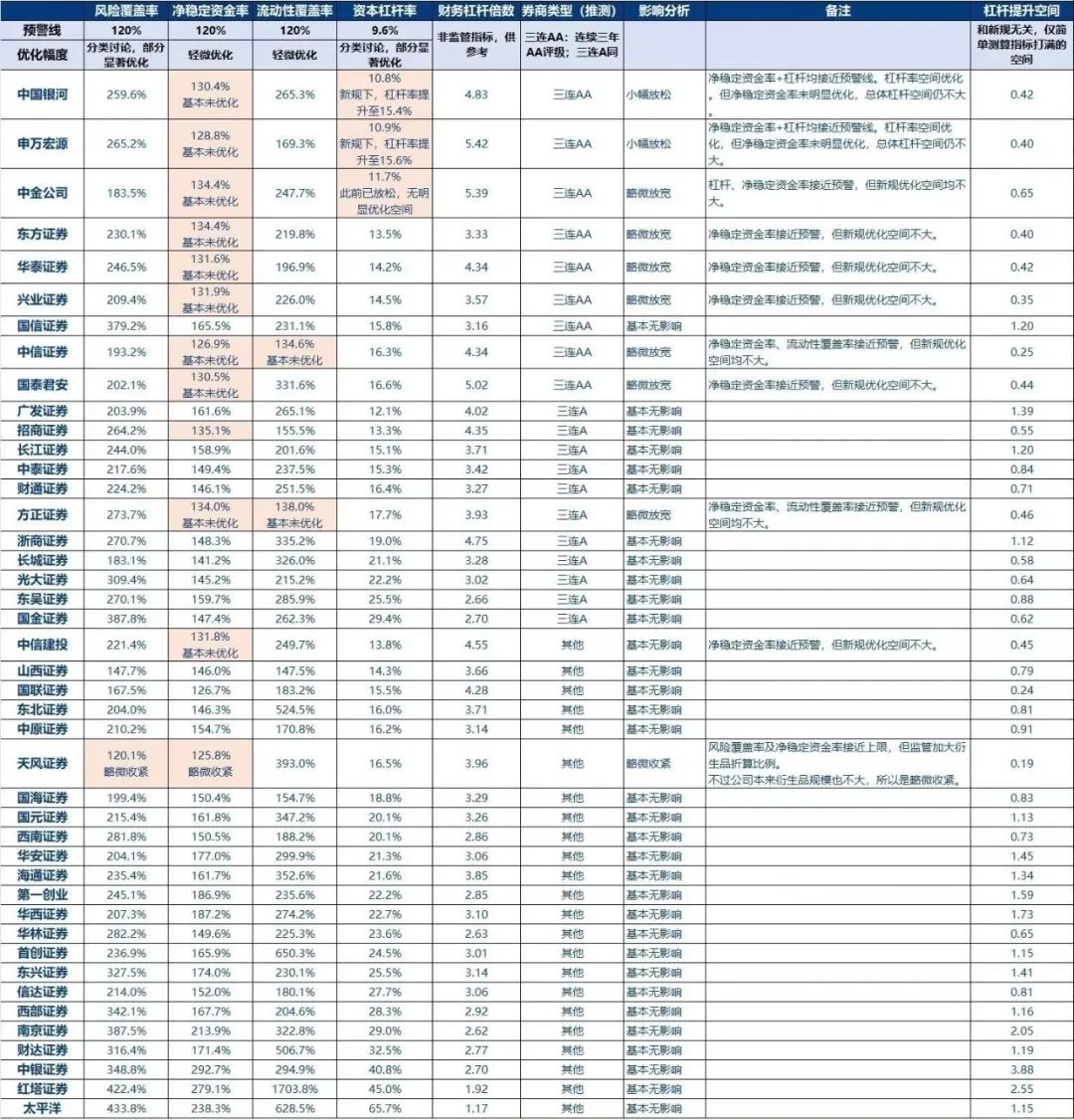

4、优化监管指标,哪些券商可能杠杆空间更大一些?

1)监管指标是“短板效应”,杠杆放松空间取决于最紧的指标优化情况。

2)券商目前主要短板在净稳定资金率,但该指标目前优化幅度不太大。所以反应出来的杠杆空间仍不大。

3)即使短板指标放松,还要考虑交易所、金监局等对券商发债规模/净资本的限制。

5、我们复盘了19年11月-20年7月的关于并购重组的预期对于券商股的催化,情况如下:

1)第一轮行情: 2019年11月底证监会第一次是正式提出打造航母级券商,涨幅靠前的券商多为次新股。

2)补涨行情: 2020年4月创业板注册制改革方案出台、6月市场出现银证混业经营预期、同时“打造航母级券商”引发市场出现券商合并预期,光大证券(银证混业经营预期)、第一创业(与首创合并预期)领涨,中信建投涨62%、中信证券涨46%。

3)第二轮行情: 2020年7月证监会发文鼓励证券基金行业并购重组,此前市场预期充足,券商涨幅较小。

6、目前市场有较强并购整合预期的标的包括:华创证券与太平洋、国联证券大股东收购民生证券,以及锦龙股份出售东莞证券20%股权等,以及未来需要解决同业竞争问题的方正证券与平安证券。

亦可适当关注其他市场YY标的,核心考虑“区域”及“股东”两个要素。 包括汇金系下中金 银河 申万,中信系下中信 建投等,区域如安徽省内华安国元,浙江省内财通浙商等。

【券商板块投资价值电话会纪要】

- 券商板块投资价值

- 分类监管带来的优质券商淤资本空间拓展

通过分类监管的方式,优质券商的资本空间得以拓展。其中,涉及资产端的衍生品业务的风险准备和资本准备有所增加,包括股指期货、权益互换和卖出期权。

- 投资端改革鼓励券商资管、公募类和做市业务发展

针对整个投资端改革,鼓励券商把资本投向资管、公募类和做市业务中。资管业务方面,单一计划中标准化资产的资金标准降低到0.1%;集合资管计划中则降低到0.5%。公募类资本市场也新增了针对地区性股权市场提供服务的计算标准化1%的规定。

- 券商分类监管

- 风险资本准备的调整系数降低

连续三年保持两个亿以上的券商,其风险资本准备的调整系数将会降低,并且风险准备金计算可以采用内部模型等复杂的高级方法。

- 风险准备金自由度的给予

根据分类评级情况,给予券商对应的风险准备金自由度。连续三年保持两个a评级以上的券商,在表内外资产总额系数方面会获得优惠。

- 杠杆率空间的拓展与费率下行压力

调整将会拓展券商的杠杆率空间,但可能给OA性质的券商带来费率下行压力。

- 净稳定资金率细化标准与更新

净稳定资金率的计算标准将会更细化,在中证500指数成分和资产时限方面有所更新。此外,针对与净稳定资金率指标无关的证券衍生品业务,其期末名义价值词将会按照品种单边最大的一个名义价值进行计算,卖出场内期权期末的余额则按金额的15%计算,不适用原先的折算率。

Q:如何看待券商分类监管?

A:1.券商在整个改革中,鼓励加大对资管业务、公募类资管业务和做市业务的投资,这将为券商提供更多的资本拓展空间。2.进一步强化分级监管,对表内外资产总额等指标进行调整,以优化券商的资本杠杆率和风险准备金水平。3.对于连续三年两个a评级以上的券商,证监会给予更大自由度去计算风险准备金,这将提升其风险管理水平。4.净稳定资金率方面的调整将细化资产的折算率,并考虑了衍生品合约和卖出期权的影响。综上所述,券商板块具有一定的投资价值,特别是那些连续三年两个a以上评级的优质券商。但投资者也应该关注券商的业务经营情况、评级情况以及风险管理能力等。

Q:券商板块有哪些值得关注的重要变化?

A:1.监管政策会影响到券商的风险资本计算、衍生品等业务、分类监管等方面,这需要投资者关注。2.净稳定资金率分母的计算标准调整,有可能直接影响券商发行高成本融资的状况,提高券商的负债成本。同时,券商也会被鼓励扩表,降低扩张过程中的负债成本。3. 可能还有中小券商去寻找大券商合并的情况。4.政策可能会更加支持投顾机构,这也将有助于券商打造一流的投资银行。5.行业的规模会不断提升,大机构的竞争力会更强,而中小机构在这种竞争环境下可能更加困难。因此,中小券商可能更倾向于寻找大机构合并。6. 股权融资的门槛逐渐提高。

Q:如何看待券商板块投资价值?

A:目前券商板块投资价值还是比较大的。从近期的走势来看,券商股在19年11月和20年7月这两波行情中表现较好。这与并购预期、创业板注册制改革方案、银证混业经营预期以及券商合并预期等有关。此外,政策层面上,资本市场改革方案的出台也为券商股提供了催化剂。根据中国证券报的报告,预计并购重组预期的强化将进一步推动券商股的行情。此外,一些具有明确预期的大型标的也将带来超额收益。对于券商板块来说,除了政策预期的变动外,公司业绩的改善也是投资者应该关注的因素。在已经披露的三季报中,券商业务分化明显,经济投行和资管业务表现承压,而某些证券公司的投资端业绩有所改善。因此,投资者可以关注那些具有较高杠杆和低估值的央国企券商,如中国银河。华泰和中金也是值得关注的标的,其中华泰因为直销开放的相关政策,而中金因为业绩增长相对来说更突出。

Q:有哪些值得关注的标的?

A:目前整个政策环境对券商板块还是支持的,特别是对于并购重组事件的预期和风控指标的改变,这些都会改变整个行业的竞争格局,提升一些公司的增速,因此我们持续看好整个券商板块的投资价值。值得关注的标的包括中信证券、东吴证券、方正证券、太平洋证券等公司,尤其是有外延并购预期的公司。此外,政策环境的调整可能会带来一些事件性,如金融证券转让东莞证券股权等,也需要关注。另外,股市回暖,券商板块也有可能在此阶段取得超额收益。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/gupiaojiyao/aguxinyilunxingqingdecuihua/

微信扫一扫

微信扫一扫