在全球汽车行业格局,再分配的格局一下,显然互联互通的受到了某些阻碍,比如美国的《通胀方案》里面规定了,重组汽车供应链,对锂电池的原材料产地等受到了诸多限制。再产业链格局,再分配的情况下,中国电动汽车价格战可能会加剧电动汽车市场的供需失衡。

且供应的可替代性也会影响到中国以外的市场。大摩预计,欧盟和美国的电动汽车或将进一步降价。

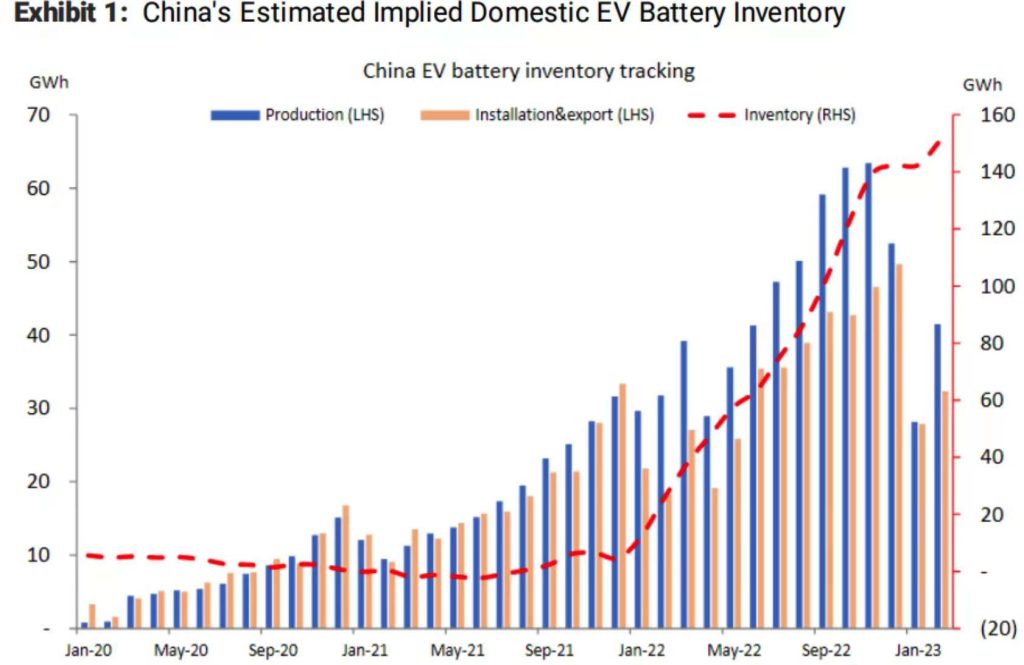

摩根士丹利的中国电池团队指出,截至2月底,国内电动汽车电池库存一直上升至152GWh左右。

电动汽车价值链的主要环节目前都在应对电池库存量过大的问题,该团队认为,去库存仍需时日。

自2022年12月初以来,中国碳酸锂现货价格跌了约二分之一,意味着每辆电动汽车的原材料价格降了数千美元。

中国是全球最大的汽车市场,也是迄今为止最大的电动汽车市场,多年来一直是全球汽车市场的一块肥肉。

虽然$特斯拉(TSLA.US)$没有披露,但大摩估计中国市场占特斯拉利润的30%至40%。随着时间推移,由于竞争加剧,以及特斯拉在中国以外的销售增量增长,这一比例正在下降。

尽管中国轻型汽车(目前)尚未在美国市场销售,但大摩相信,电池供应链过剩的问题未来可能会以某种方式转移到中国以外的市场,从而加剧竞争。

大摩认为,尽管特斯拉或能在23年第一季度实现起码20%的汽车毛利率目标,但如果降价竞争持续,全球银行业危机导致经济增长放缓,并对消费者产生连锁影响,特斯拉要在随后几个季度保持该目标可能有难度。

大摩给与特斯拉“增持”评级,设定220美元目标价。目标价由6个部分组成:(1)特斯拉汽车核心业务估值为每股117美元,假设到2030年,特斯拉生产7.2万辆汽车,WACC为9.0%,2030年EBITDA退出倍数为12倍,EBITDA退出利润率为20.0%。(2)假设到2030年,有42.5万量特斯拉上路,每英里价格为1.7美元,则其估值为9美元。(3)特斯拉作为第三方供应商,估值为每股29美元。4)能源业务估值为26美元/股,5)保险业务估值为8美元/股,6)网络服务估值为32美元,MAU为189万,到2030年,假设ARPU为80美元,折现率为50%。

- 上行风险:服务营收披露;FSD附加率提高;新电池大大降低成本;新车型推出(Cybertruck,多厢式货车,Semi);为第三方制造电池;地理渗透和新产能增长。

- 下行风险:来自竞争对手(传统OEM /中国国产汽车/大型科技公司)的压力;工厂数量增加带来的执行风险;服务运营得不到市场认可,附加率和单位收入(RPU)低于预期;中国方面风险;稀释;估值。

就目前而言,宁德时代以及给足了估值,在过去以全球的龙头企业的估值,给到宁德,现在美重组汽车产业链之后,排除了部分宁德的市场份额,因为这部分宁德进不去。比如,特斯拉在墨西哥的汽车制造,比上海工厂大10多倍,这部分电池与宁德无关。

计然财经认为:锂电池筑底将是一个以月为单位的跨度。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:大摩:锂电池去库存尚需时日,網址:https://jirancaijing.com/gupiaojiyao/damolidianchiqukucunshangxushiri/

微信扫一扫

微信扫一扫