全球最大的公开上市对冲基金–英仕曼集团(Man Group Plc)去年以看跌新兴市场的立场击败了 99% 的同行。近期该公司再度表示,自今年2月以来的抛售证明其怀疑是正确的,新兴市场的风险资产将在今年晚些时候面临更大的损失。

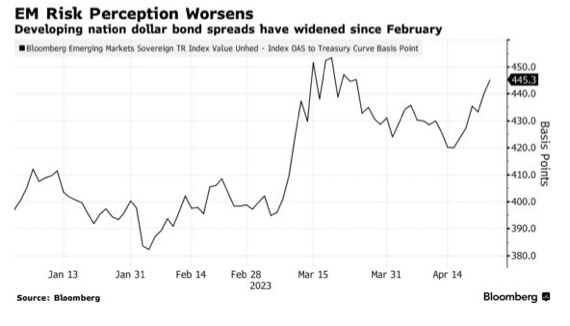

英仕曼集团此前(23年4月下旬)表示,新兴市场从去10月至今年的反弹没有经济基本面的支撑,而且势必会出现逆转。这一预测很快就被证明是正确的,新兴市场的主权美元债券自2月以来已使投资者损失了 2.2%,基准 MSCI 新兴市场股票指数自那时以来下跌了近 7%。

“我们的论点仍在发挥作用,”该公司驻纽约的新兴市场债务策略主管吉列尔莫·奥西斯 (Guillermo Osses) 说。“我们拥有有史以来最具防御性的阵地之一。”

Osses 表示,今年早些时候的短暂反弹仅仅是美元流动性动态的结果,因为政策制定者试图遏制硅谷银行倒闭的溢出效应。他的悲观态度与其他华尔街公司形成鲜明对比,包括黑石、高盛以及摩根士丹利和摩根大通的资产管理部门,这些公司建议在新兴市场投资更多资金。

今年到目前为止,中国经济的重新开放、美元走软以及全球通胀预期的放松并未转化为看涨新兴市场债券和股票投资者预期的那种回报。MSCI 新兴市场指数今年表现逊于标准普尔 500 指数,涨幅分别为 1.5% 和 5.6%。

英仕曼的悲观情绪也没有得到回报。根据彭博汇编的数据,其新兴市场债务基金今年下跌了 1%,被 10 个同行中的 9 个打败。Osses 以公司政策为由拒绝就基金回报置评。

但他重申,他坚信新兴市场债券利差、货币和利率主要受美国流动性驱动,而非发展中国家宏观经济前景的变化。

流动性流失

Osses 说,接下来的六到九个月将证明截然不同,他预测随着美联储继续收紧货币政策和美国财政部的现金余额增加,流动性将大量流失——如果债务上限僵局解除,这种情况就应该发生坚决解决。

在提高利率的同时,美联储在过去一年中一直在努力缩减其资产负债表的规模,方法是让其持有的部分到期债券回滚,这一过程被称为量化紧缩。今年对银行的紧急贷款增加扭转了资产负债表缩减的一部分,但随着贷款使用的减少,这种影响正在消退。

与此同时,美联储的债券储备每月缩减约 950 亿美元。如果中央银行坚持下去,这相当于每年大约 1.1 万亿美元的紧缩政策,即使它暂停加息也能做到这一点。在 Osses 看来,在最终达成债务上限解决方案之后,财政部现金余额的反弹只会加剧这种影响。

风险资产

他说,随着这种情况的发生,新兴市场债券利差的扩大“将比我们在 2022 年初看到的情况更加猛烈”,当时俄罗斯入侵了乌克兰。根据追踪公司和主权美元债券的彭博指数,新兴市场债务当年下跌了 15%,这是至少自 1994 年以来的最大年度跌幅。

“从风险回报的角度来看我们预计六到九个月后会发生什么,很难有大量风险敞口,因为一切都将与风险资产对抗,”Osses 说。

他表示,日本央行可能会放松对政府债券收益率的控制,从而减少该国机构投资者对新兴市场债券的需求,这带来了另一个挑战。

Osses 说,非洲、中东和南亚陷入困境的国家的市场指标代表了新兴市场投资者面临的风险,因为低质量的信贷已经被国际借贷市场切断,而价格也反映了这一点。

“随着这种流动性流失越来越严重,情况将变得更具挑战性,”他说,特别是对于任何发展中国家的政策制定者来说,他们在运作时就好像过去几年他们已经习惯的流动性仍然可用一样。“我们认为他们还没有意识到这种情况即将发生突然变化,而且已经在发生变化。”

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/gupiaojiyao/dingjiduichongjijinyingshimanxinxingshichangbaolipaoshoujijiangdaolai/

微信扫一扫

微信扫一扫