基金管理,或在世俗衰退中投资

将近 20 年前,当我在一家价值投资公司工作时,我们经常筛选便宜的股票,寻找可以向老板推荐的点子。每次我们筛选的股票底部,都会有一些便宜得令人难以置信的股票,我们都知道这些股票不值得推荐。其中就有生产纸质电话簿的公司。

这些公司的收入在迅速下降,但它们的市盈率却只有低个位数,股息率(我记得是 20% 左右)。根据简单的数学计算,如果其中一家公司在不削减股息的情况下存活五年,那么你就可以从收益率上赚回本钱,并免费获得公司剩下的任何东西(如果有的话)。我不知道这些公司后来怎么样了,但我想应该不怎么样,而且花了不到五年的时间。

昨天,当我读到 Silla Brush 和 Loukia Gyftopoulou 撰写的彭博社关于中型投资管理公司困境的精彩报道时,这些记忆跃然纸上。从历史上看,他们的核心业务一直是积极管理的共同基金。Brush和Gyftopoulou详细介绍了多年来投资者如何从T Rowe Price、富兰克林资源、Abrdn、Janus Henderson和Invesco撤资–自2018年以来,仅这五家公司就净撤资6000亿美元,其中剩下5万亿美元。只有强劲的市场表现才使管理资产不至于崩溃。

资金流向了更便宜的被动型基金产品。同时,资金管理是一项规模业务,固定成本很高。因此,流向贝莱德(BlackRock)和先锋(Vanguard)等大型被动型专业公司的每一美元都会使竞争更加不均衡。更糟糕的是,这些公司多年来一直试图改变战略–削减费用、合并、提供新产品–但都无济于事。

FT 的读者应该对故事的梗概不陌生。我的同事麦迪逊-达比希尔(Madison Darbyshire)在今年 1 月撰写的《富兰克林邓普顿》(Franklin Templeton)一文中,也涉及了同样的内容,但重点是一家公司。她的钩子是富兰克林以 65 亿美元大手笔收购美盛,这是其复兴战略的关键部分。

但历史表明,在衰退的行业中,收购充其量只是一种守株待兔的策略。Darbyshire 回忆起 30 年前富兰克林资源公司(Franklin Resources)的那次收购:

1992 年收购巴哈马资产管理公司 Templeton 后,富兰克林的规模与美国第三大投资提供商先锋集团(Vanguard Group)相仿,拥有近 900 亿美元的资产。三十年后,被动投资专家先锋集团的客户资产已超过 72 亿美元,是富兰克林的六倍。

这两句话就道出了整个故事。我们知道根本问题是什么:对于绝大多数个人投资者来说,被动型产品比主动型产品更好。对于大多数人来说,投资其实只有一种方法,而且并不难。根据自己的时间安排和风险偏好,被动持有少量但多样化的资产类别;定期进行再平衡;将保税账户的资金用到极致。对于 99% 的投资者来说,确实没有其他事情可做,如果你的业务依赖于散户投资者做其他事情,那么你的业务很可能很糟糕。认为提高利率和增加波动性会让 “选股市场 “回归,拯救作为零售投资产品的主动管理,是将希望凌驾于经验之上。

所有这些都很简单明了(至少对我来说是这样),但它提出了一个非常有趣而又令人困扰的问题:投资于一个处于长期衰退的行业,比如主动型共同基金管理,你能赚钱吗?我并不是说共同基金管理公司的处境就像 20 年前出版黄页的公司一样糟糕。零售投资有很大的惰性。大多数人对自己的投资不闻不问,养老金流向老牌基金提供商的途径也被磨损得毫无摩擦。因此,这些公司可能还有很多时间来想办法。

以下是这五家基金管理公司的股票在过去五年中的表现:

与大多数衰退行业的股票一样,这些股票看起来确实价格低廉,很有吸引力。富兰克林(Franklin)和杰纳斯(Janus)的交易价格与账面价值相近;Abrdn 和 Invesco 的交易价格较账面价值有折扣。与此同时,贝莱德(BlackRock)的股价远远超过账面价值的两倍。问题是这些公司如何才能提高它们的估值。

可供选择的方案并不多。其一:它们可以走富兰克林路线,收购(甚至)规模较小的竞争对手。二:销售新的基金产品;许多公司正在通过建立或购买 “另类 “基金或私人市场基金来实现这一目标(Invesco 已转向被动型产品,并取得了一些成功)。三:它们可以将核心业务转型为新的业务;其中许多公司正试图通过成为财富管理公司来实现这一目标,并通过提供建议而非基金管理来获取报酬。四:它们还可以积极榨取业务现金,然后以分红或股票回购的形式返还给投资者。

方案一的问题在于,正如我们所看到的,它在过去并不奏效。方案二是一个挑战,因为替代品和被动品的竞争正变得非常激烈,而且该业务被黑石等巨头公司所主导。方案三,即转向财富管理,问题在于它的竞争比替代品更加激烈。正如 Patrick Jenkins 昨天在《金融时报》上指出的,每家大银行都想进一步涉足这一业务。

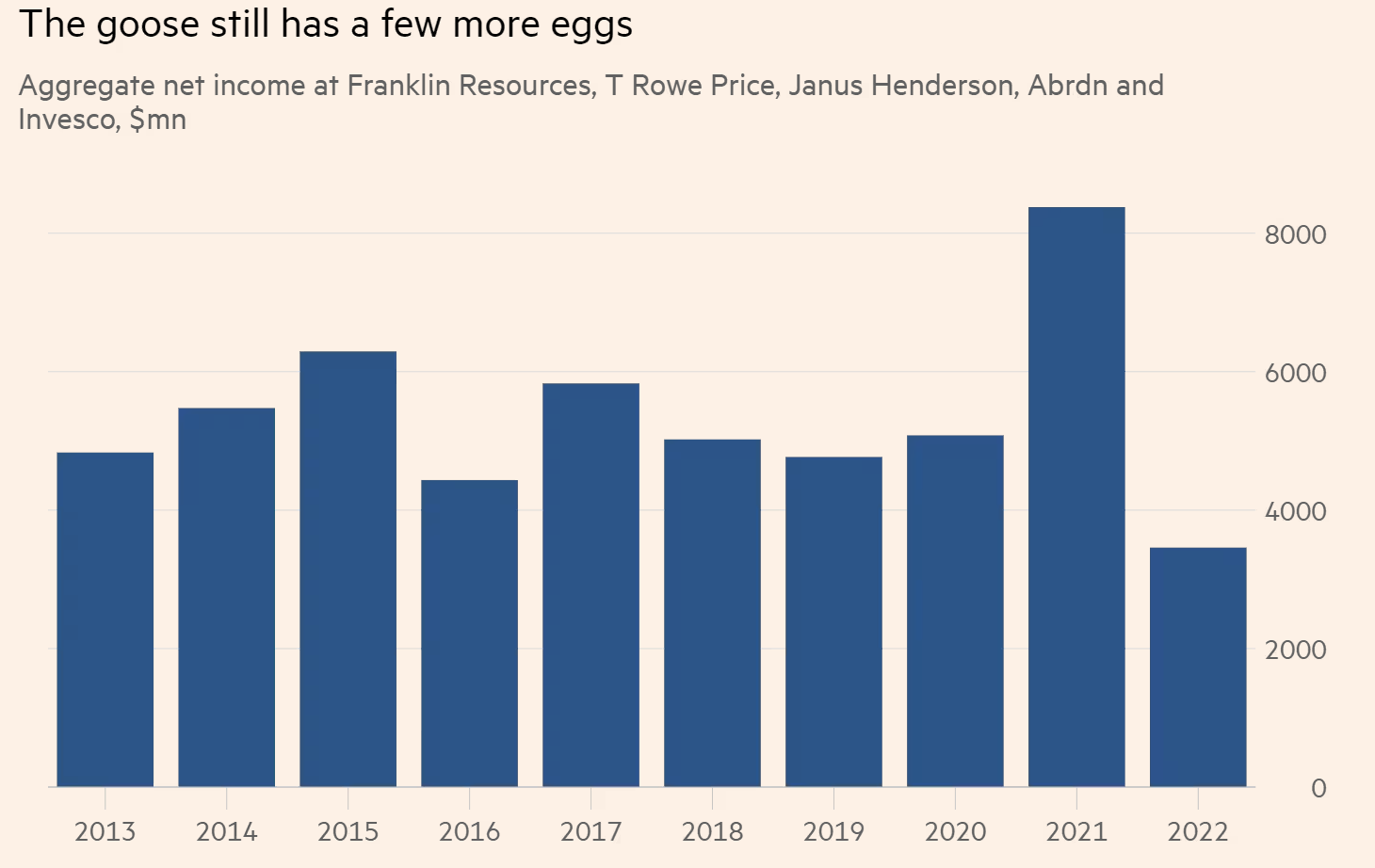

虽然也有企业转型成功的案例(诺基亚从造纸厂起家!任天堂从扑克牌起家!),但始终充满变数。因此,成为摇钱树有很大的吸引力。这五家公司的利润都相当可观。以下是它们过去十年的净收入总额。虽然 2015 年以来的趋势明显下降,但这里仍有一个很大的利润池,而 2021 年等市场的大好年份则为其提供了动力:

我能想到有几种停滞不前的企业通过把自己变成 “现金机器”,长期以来为投资者带来了丰厚的回报。但我能想到的只有一个处于结构性衰退的行业,通过现金回报策略为投资者带来了丰厚的回报:烟草(这不可避免地引发了一个问题:主动投资会上瘾吗?)

我想起了沃伦-巴菲特(Warren Buffett)在 2012 年伯克希尔-哈撒韦公司(Berkshire Hathaway)投资者会议上的一段著名评论。有人问他如何对衰退的企业进行估值。他回答如下:

“一般来说,远离衰退的企业是值得的。这很难。你会对我们收到的一些企业报价感到惊讶,他们会说 “这只是 Ebitda 的六倍”,然后他们会预测一些没有任何意义的未来……我们正在从事几项衰退的业务。报业就是一个正在衰退的行业。我们认为我们对此非常了解。我们会为此付出代价,但这不是伯克希尔真正赚钱的地方。真正赚钱的是不断增长的业务,这才是我们应该关注的重点。我绝不会花大量时间去评估一家正在衰退的企业,并认为我可以得到免费的[一口]–我称之为 “雪茄烟头法”,即你可以得到一口免费的[一口]……将同样的精力和智慧投入到其他类型的企业中,效果会更好。”

2020 年,伯克希尔出售了报纸业务。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/gupiaojiyao/ftgaoliluhuanjingxiayuanlishuaituixingye/

微信扫一扫

微信扫一扫