周末和我朋友聊了30分钟的光伏行业,基本上现阶段就是利空因素多于利多的啦,他的观点还是聚焦在硅料上,因为价格还在高位,对业绩稍微产生影响。聊到最后基本上都是各说各话啦,索性我就梳理一下最近的消息面:

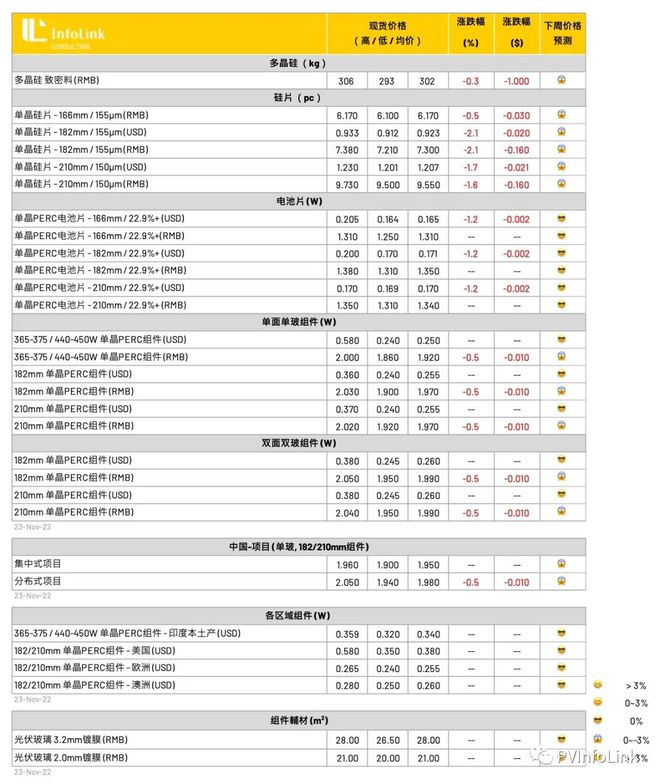

11月24日,著名的碳中和第三方咨询公司PVinfolink公布本周各环节报价,其中比较罕见的是:本周硅料的最高价、最低价、平均价,都进行了下调!(见图)

其中,硅料的均价由303元/kg下降至302元/kg,降幅0.3%。虽然降幅不大,但今具备指标性的意义,要知道硅料先买产能,后才有生产线,况且硅料是非常鲜明的周期性行业,一旦趋势反转,那么意味着价格下跌,才刚刚开始而已!

上周产业龙头隆基绿能开始下调产品价格:

11月24日调整单晶硅片价格,单晶硅片P型M10 155μm厚度(182/247mm)的价格由7.54元下调至7.42元;单晶硅片P型M6 155μm厚度(166/223mm)由6.33元下调至6.24元。下调幅度为1.59%。

隆基小价格原因无非就是:1、硅料价格下调了,然后跟着硅片下调价格。2、硅片需求略有疲软,下调一部分价格。或者两者兼有之

另外,据硅业分会介绍:

本周单晶硅片价格小幅下跌,其中M10单晶硅片(182 mm /150μm)价格区间在7.3-7.48元/片,成交均价维持在7.41元/片,周环比持平;G12单晶硅片(210 mm/150μm)价格区间在9.7-9.73元/片,成交均价降至9.71元/片,周环比跌幅为0.1%。

硅业协会,总结本周价格小幅下跌的主要原因是部分专业化硅片企业降价,比如隆基绿能等指标型公司。

那么,问题来了,专业性公司降价背后的逻辑是什么?

我们首先看供给端,硅料供给基本上没问题;虽然叠加疫情,但是开工率还是可以到80%以上。

那么,降价的逻辑就出在了需求方面了。

进入四季度了。海外出口方面,欧洲圣诞节临近,人员用工紧张使得海运到港的组件积压在仓库中。这当然是暂时性因素,影响比较大的是:之前小作文里面有一段,美国海关和边境保护局(CBP)称,从UFLPA生效的6月21日到10月25日,保护局已扣押了1053批太阳能产品,且这些货物都还没有被放行。

美国太阳能装机的快速下降,同时,排队并网的项目越来越多,约23GW太阳能项目被推迟。

然后,大部分公司就开始转向国内,开始降价跑量了。而国内需求有转弱迹象,我们可以从两个端看出来:

- 电池端,由于技术路线差异造成的产业链供需错配,使得在下行市场中主流尺寸硅片销售压力增大。目前,主流电池片成交价维持在1.35-1.37元/W之间。

- 组件端,集中式需求出现转弱迹象,分布式需求依旧火热。随着天气转凉,北部地区冻土期施工困难,减弱了需求。另外一个核心因素就是疫情严格管控,对企业造成的冲击更是“雪上加霜”。

那么,我们可以推演出未来趋势的发展:假设就目前疫情管控方式,不变的话,施工率以及整体企业效率,必定将进一步下滑。对硅料的需求也会进一步降低,要知道2022年是硅料的扩张大年,通常来说,产能猛然扩张之后,第二、第三年,就会因为规模而大幅度下滑。周期性,非常之明显。

总之,我对硅料比如通威股份、特变电工、双良节能等,在需求下滑之际持悲观态度,特变电工属性不太一样是因为:它具有煤炭以及光伏的电站可以做对冲。下游的硅片,重点还是锚定1、出口进展,包括价格浮动;2、疫情的发展,无非就这么两个核心因素。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:光伏,最高景气度已过去?,網址:https://jirancaijing.com/gupiaojiyao/guangfuzuigaojingqiduyiguoqu/

微信扫一扫

微信扫一扫