作者:迈克尔·威尔逊,摩根士丹利首席股票策略师

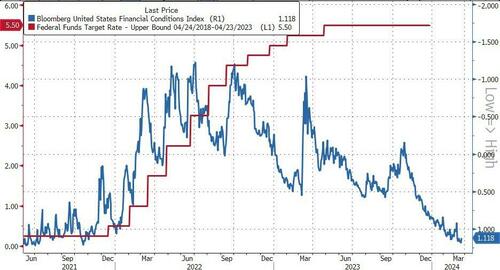

从3月底的过去五个月算起,MSCI 所有国家世界指数上涨约 25%,而许多其他资产价格上涨了两位数或更多。是什么推动了这种升值?许多因素都在起作用,但对于股指来说,主要是因为财务状况更宽松和估值更高,而不是基本面改善。

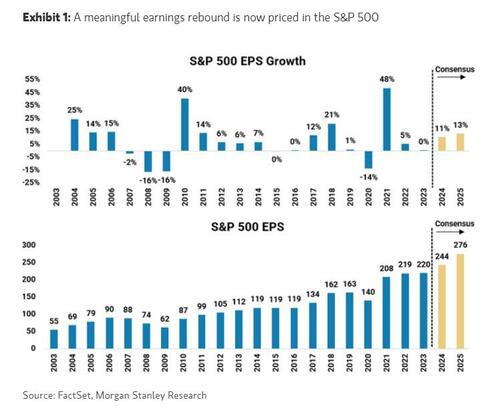

诚然,随着投资者被迫参与,较高的资产价格往往会导致更高的资产价格。从我们的角度来看,鉴于 2024 年和 2025 年盈利预测在此期间几乎没有变化,很难仅根据基本面来证明较高的指数级估值是合理的。

我们在 2020 年推出了“繁荣-萧条”理论,其基础是转向财政主导政策以应对疫情。当时,我们对股市的积极看法是基于我们预计 2020-21 年期间随着经济从大流行低点反弹而带来的盈利繁荣。我们的前景预计收入增长将加速,运营杠杆将大幅增加,因为公司可以在人们被困在家里的情况下减少员工数量和其他成本。结果是 30 年来最快的盈利增长以及创纪录的高利润率/盈利能力——也就是说,股票的繁荣是由随之而来的盈利繁荣所证明的。股票估值也得到了可以说是历史上最慷慨的货币政策的支撑,因为在经济从大流行中反弹很久之后,美联储大幅削减利率并将利率维持在零。美联储还在 2021 年继续实行量化宽松,这一年标准普尔 500 指数盈利增长超过 45%,达到历史新高。

如今,由于大多数公司去年盈利放缓后预计增长将有所改善,股票估值已达到与 2021 年类似的高位。虽然近期金融状况的宽松可能预示着盈利的加速,但在美联储第四季度鸽派转变后,对 2024 年和 2025 年标准普尔 500 每股收益的自下而上的预期仍然持平。

与此同时,继去年 10 月前端利率达到峰值后,2024 年小盘股每股收益预期将下降 10%,2025 年将下降 7%。我们认为,自去年秋天以来每股收益修正温和的原因之一,尤其是小盘股,是持续实施大规模财政刺激和紧缩前端利率的政策组合,我们认为这会挤出许多公司和消费者。

尽管去年股市表现的窄幅受到了密切关注,但我们认为,这只是盈利表现窄幅的反映,也是有道理的。这有助于解释为什么大多数股票仍低于 2021 年高点。作为补偿,企业越来越注重提高 运营效率 ——这是我们过去两年的关键主题之一,也是我们最近 TMT 会议讨论的关键话题。持续关注可以抵消周期性不利因素并推高利润率的效率提升可能成为提升指数层面盈利修正的催化剂。

现阶段投资者面临的问题是市场最终能否以更可持续的方式扩张。

正如我们 上周指出的,我们开始看到多个行业的广度有所改善。展望未来,我们认为持久的扩张取决于其他股票/行业能否实现盈利增长。工业是一个表现出强大广度的行业,它是典型的后周期赢家,也是主要财政支出(例如 IRA 和 CHIPS 法案)和人工智能驱动的数据中心建设的受益者。能源是一个表现强劲的新板块,该板块是上个月表现最好的板块,但自 10 月份反弹开始以来仍明显落后。

考虑到美联储最近的信息,并假设其不太担心通胀或宽松的金融状况,以大宗商品为导向的周期股,尤其是能源股可能会迎头赶上。该行业相对于标准普尔指数的相对表现落后于原油价格,估值看起来颇具吸引力。相对收益修正似乎也在发生变化。一些读者可能也会感到惊讶的是,自大流行以来,能源对标准普尔盈利变化的贡献比任何其他行业都大,但它仍然是市场上最便宜和最缺乏的领域之一。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:ZeroHedge:迈克尔·威尔逊,上涨以及它能否持续?,網址:https://jirancaijing.com/gupiaojiyao/maikeer%c2%b7weierxunshangzhangyijitanengfouchixu/

微信扫一扫

微信扫一扫 {kind=link}

{kind=link}

{kind=link}

{kind=link}