美国IRA法案中的光伏电站本土制造10%额外补贴获得标准落地,这将直接冲击中国本土的光伏产业。要知道,中国的光伏还在持续的大扩张,包括五粮液等酒企,开始“不务正业”的加入到投资光伏大军。

2023年5月12日,美国财政部和国税局 (IRS) 发布了指导意见,提供了有关IRA里面本土制造奖励的详细信息,以促进美国清洁能源制造业的发展。

在消息发布后,美股本土支架和电池组件一体化产能股价上涨,wind美股光伏指数上涨2.67%,其中以FIRST SOLAR(FSLR.O)、ARRAY TECHNOLOGIES(ARRY.O)涨幅最大,分别上涨26.48%、16.00%。

2023年5月12日开始,本土制造激励将开始实施。2022年IRA提出以来,新能源开发商和制造商都在等待关于如何计算本土制造的 40% 的指引,这种不确定性拖延了部分项目进度。此次财政部发布的指引明确了本土制造的计算方法和分类,是IRA向前迈出的重要一步。明确了具体计算法则后,项目的落地和补贴申报可以加快,将引发对美国制造的清洁能源设备的大量投资。

本土制造的详细要求:钢铁100%使用美国的。制造品中,美国本土制造占比超40%,23年以后逐年提升5%至25年的55%,其中海风的本土制造占比要求为20%,逐年提升到2027年的55%。

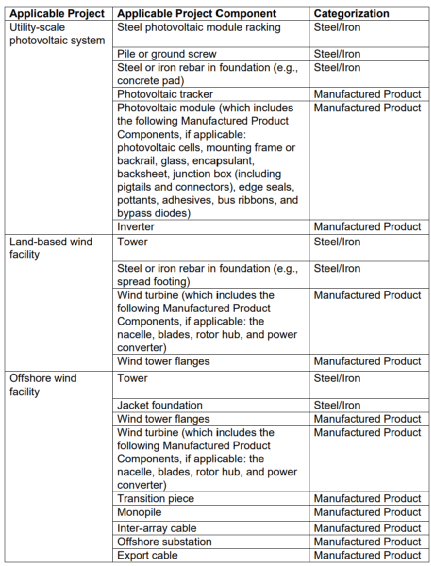

针对钢铁还是制造品的分类,美国财政部也给出了详细列表。

图:产品的详细分类

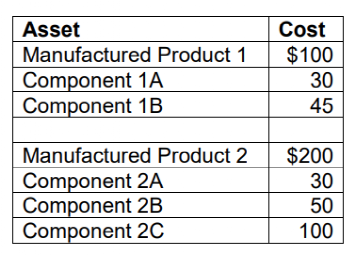

如果制造品的所有制造过程和原材料都来自美国,那么该制造品被认为是美国制造品;如果有部分构成来自海外,即使在美国生产也不是美国制造品。但是只要最终产品的原材料中有40%是美国本土制造,就满足本土制造激励要求。例如,一个最终产品X是由制造品1和制造品2构成的,其中制造品1是在美国制造的,并且制造品1的原材料1a和1b都是来自美国,那么制造品1被称为是美国制造品;制造品2是在美国制造的,原材料2a和2b都来自美国,但是原材料2c来自海外,那么制造品2就是非美国制造品。但是对于最终产品X,只要 制造品1的价值量+2a和2b的价值量 超过40%,就满足本土制造激励的要求。下图的例子中,制造品1成本为100美元,制造品2的原材料2a和2b加起来是80美元,那么(100+80)/300=60%>40%,就满足本土制造激励要求。

图:举例

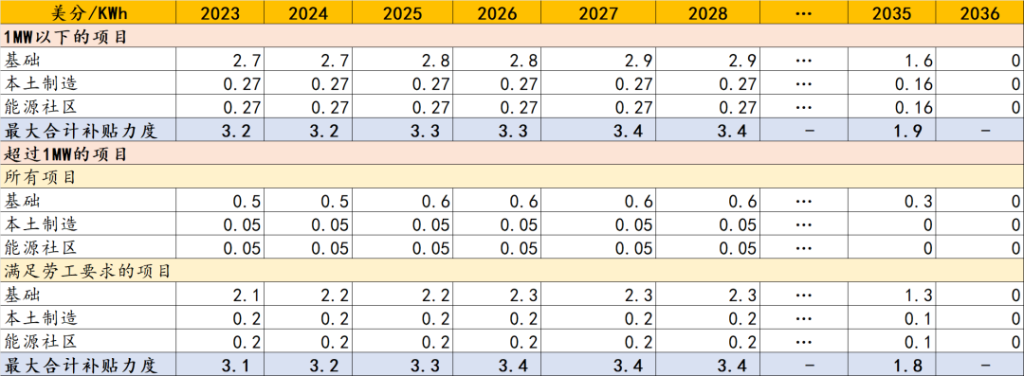

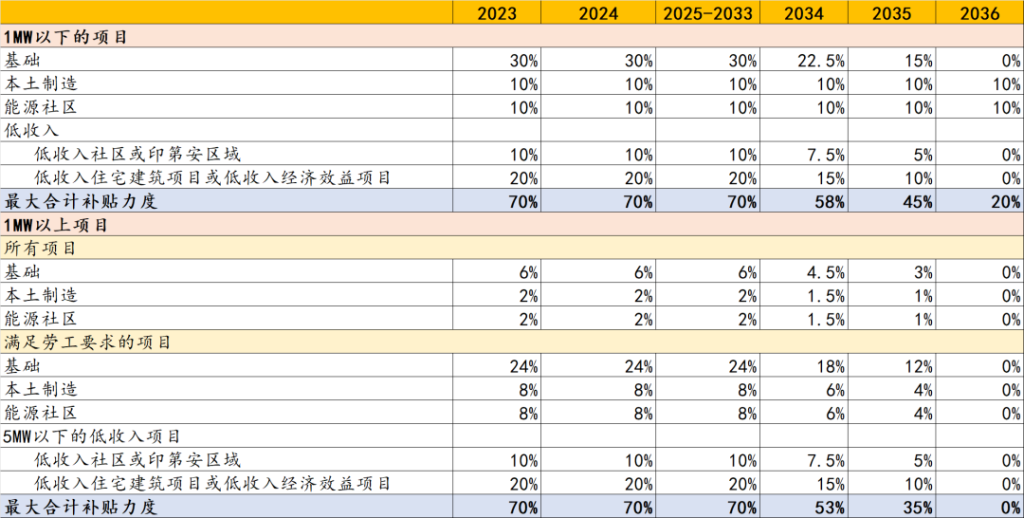

对于终端用户来说,在IRA下,满足条件的光伏和与光伏配套的储能项目可选择ITC或PTC,其中独立储能只适用ITC。PTC的额外抵免的要求和ITC一致。投资税收抵免 (ITC) 是在光伏或储能项目投入使用的那一年一次性提供 30% 的投资抵免。生产税收抵免 (PTC)是对发电项目的发电量的补贴,可以在 10 年信用期内每年以一定金额申请,金额由美国国税局根据通货膨胀进行调整,下图中2023-2035年假设年通货膨胀率2%。

根据生产税收抵免 (PTC),满足本土制造要求的设施可多获得10%的奖励,即原来2.7美分/kwh左右的奖励可增加到3美分/kwh左右。根据投资税收抵免 (ITC),满足本土制造要求的项目可获得高达 10 个百分点的奖励,即原来30%的补贴可增加为40%的补贴。只有满足本土制造要求和以下要求之一的项目才有资格获得全额奖金:1)项目最大净输出能源小于1MW;2)2023年1月29日前开工建设的项目;或 3) 该项目满足通货膨胀减少法案的现行工资和学徒要求。

对于光伏产品制造项目,例如组件厂、硅片厂,在IRA下有太阳能制造激励,鼓励美国本土制造。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/gupiaojiyao/meiguoguangfubentuzhizaozhengceluode230512/

微信扫一扫

微信扫一扫