有不少人开始期待2024的降息周期了,摩根大通最新报告对这一现象进行了说明,并且给出了其判断:即便在2024利率也不会回到低水平的位置。那么,投资组合如何配置,才能跑赢通胀?

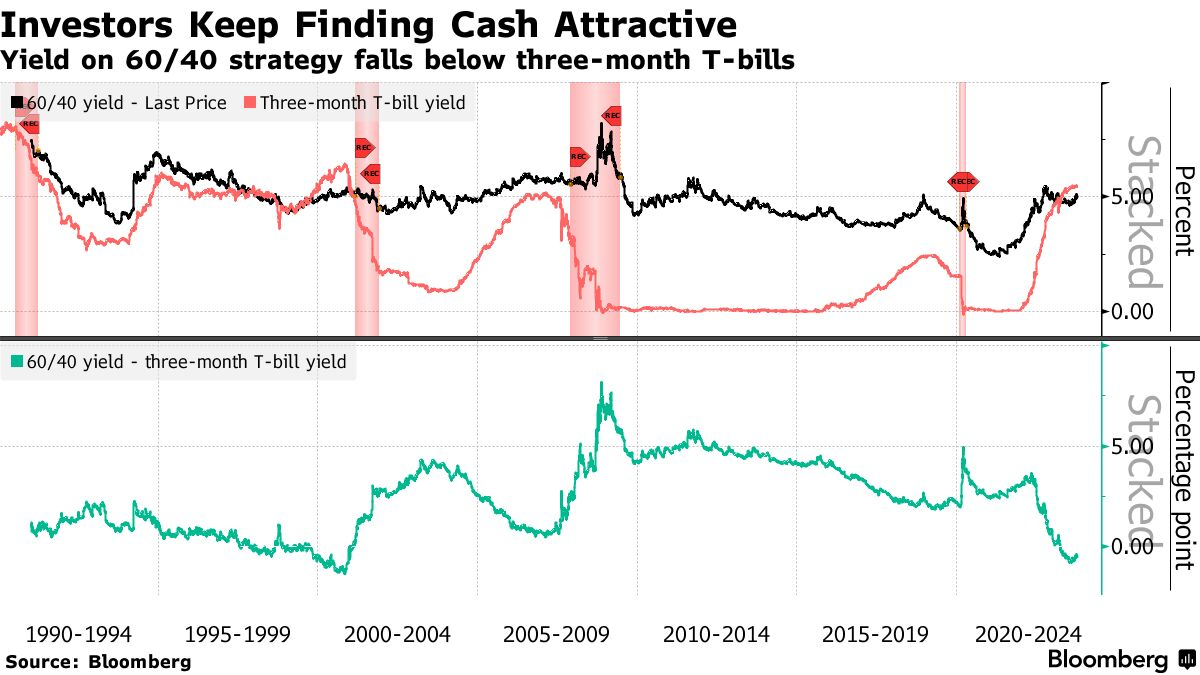

摩根大通的报告显示:流行的60/40投资组合依旧能够抵御通胀,事实上,在未来10年,60/40投资组合比现金投资更具吸引力。

这家基金管理公司的策略师在一份展望2024年资本市场状况的报告中说,未来10年,将60%的资产投资于股票、40%投资于美国国债的投资策略的年化回报率将比现金高4.1个百分点,同时将比通胀率高4.5个百分点。他们指出,这还是在货币市场基金目前利率超过5%的情况下。

这一历史悠久的投资组合策略在去年录得自全球金融危机以来表现最差后,面临越来越多的批评。最近,彭博的一项60/40模型指标自7月份以来下跌了约4%,原因是美国国债市场的动荡引发了股票和债券的同步抛售,促使投资者争相寻求更安全的资产。

“我为什么不持有现金?”摩根大通全球财富管理多元资产和投资组合解决方案全球主管莫妮卡•伊萨尔(Monica Issar)周二在一次圆桌会议上表示,这是摩根大通基金经理在客户那里遇到的头号问题。但她说,随着现金利率见顶,预计未来5至10年持有现金的回报将徘徊在2%至2.5%左右,而其他资产则将提供更有吸引力的回报。

尽管如此,60/40投资组合的长期前景并没有阻止摩根大通推荐一系列替代投资选择来提高回报,尤其是在股票与债券的相关性不再一定为负的情况下。

通过在传统资产组合中增加25%的另类投资(包括私募股权、房地产和商业抵押贷款等),投资者可以在未来10年里每年额外提高0.6%的回报率,同时还能降低风险。

“反对另类投资的理由往往是它们缺乏流动性,但我们认为,在许多投资组合中,流动性仍是未充分利用的风险溢价,”策略师在报告中写道。

根据摩根大通的分析,以美元计算,10年后100美元的现金只值133美元。相比之下,同样面额的资金投资于60/40模型投资组合将在这段时间内增长到197美元。如果再加上其他另类产品,则将增至208美元。

策略师们写道,“虽然现金的高利率看起来很诱人,但投资者应该记住,持有美国国债可能意味着今天以有限的风险获得5%的收益,但它长期的复合回报并不乐观。”

摩根大通资产管理公司首席全球市场策略师凯利(David Kelly)说,最终,客户应该把资金配置在哪里,在很大程度上取决于他们的时间跨度。

“这在很大程度上是一个转型中的世界,”他说。“我们预计利率不会很快回到低水平。”

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:摩根大通展望2024:利率下调有限,60/40组合长期将跑赢现金,網址:https://jirancaijing.com/gupiaojiyao/mogendatongzhanwang2024liluxiadiaoyouxian60-40zuhezhangqijiangpaoyingxianjin/

微信扫一扫

微信扫一扫