全球经济中最重要的价格是什么?石油价格?半导体的价格?巨无霸汉堡的价格?比这些价格都重要的是货币价格(the price of money)。

三十多年来,货币价格一直在下跌。现在,它开始上涨了。如果问大多数人货币价格是如何确定的,他们会说是中央银行。的确,在直接控制美国利率方面,美联储说了算。但这其中还有更深层次的逻辑。从根本上说,货币的价格与其他任何东西的价格一样,都反映了供需平衡。更多的储蓄供应推动利率下降。更多的投资需求则会推动利率上升。

对于经济学家来说,既能平衡储蓄和投资,又能保持通胀稳定的货币价格有另一个名字:”自然利率(natural rate of interest)”。

要理解为什么这个概念对决策至关重要,想象一下如果美联储将借贷成本设定在远低于自然利率的水平会发生什么。由于货币过于便宜,投资会过多,储蓄不足,经济会过热,从而导致螺旋式通货膨胀。反过来说,如果美联储将借贷成本设定在自然利率之上,那么储蓄就会过多,投资就会不足,经济就会降温,从而导致失业率上升。

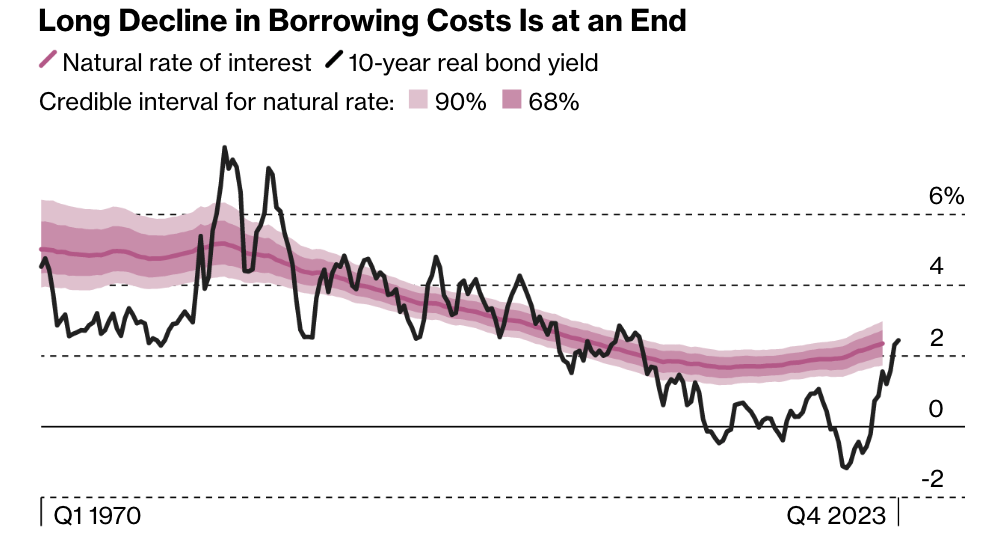

三十多年来,美国的借贷成本呈下降趋势。根据我们的估计,并对通货膨胀进行调整后,10 年期美国政府债券的自然利率从 1980 年的略高于 5%,下降到过去十年中的略低于 2%。

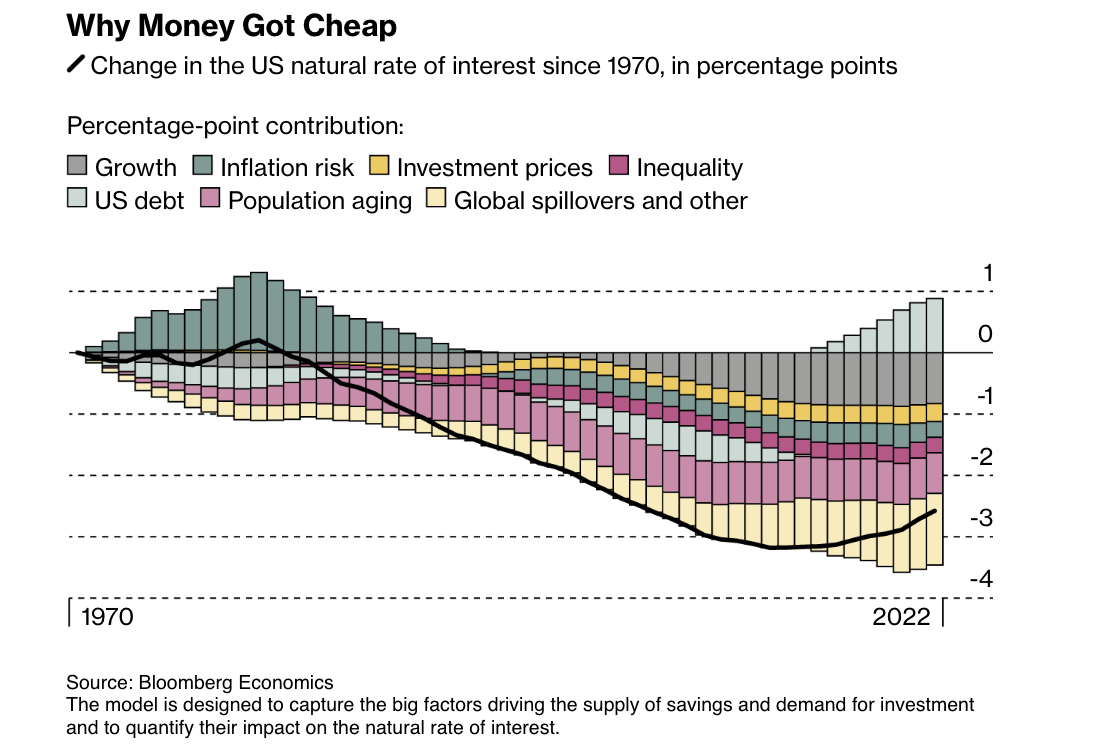

为了找出利率下降的原因,并预测未来自然利率的走向,我们建立了一个关于储蓄供应和投资需求主要驱动因素的模型。我们的数据集跨越了半个世纪,涉及 12 个深受全球金融体系影响的发达经济体。

结果显示,自然利率下降的最重要原因之一是增长疲软。在 20 世纪 60 年代和 70 年代,劳动力的膨胀和生产率的快速提高意味着国内生产总值的年均增长率接近 4%。强劲的增长为投资创造了强大的动力,从而抬高了货币的价格。

到了 2000 年代,这些动力已经耗尽。2007-08 年全球金融危机爆发后,国内生产总值年均增长率下滑至 2% 左右。经济更加低迷意味着投资未来的吸引力减弱,从而拖低了货币价格。

人口结构的变化也是原因之一。从 20 世纪 80 年代起,随着婴儿潮一代开始为退休储备更多资金,储蓄供应量增加,自然利率面临更大的下行压力。

借贷成本的长期下降已经结束

资料来源 来源:彭博经济学

自然利率是彭博经济学估计的 10 年期美国国债实际均衡收益率。实际利率是 10 年期国债收益率减去彭博经济学估计的趋势通胀率。

其他因素也有影响。在储蓄方面,CZ经济快速增长,积累大量储蓄,并将这些储蓄转化为美国政府债券。而在美国,收入不平等加剧–高收入者将更多的收入藏匿起来,这进一步增加了储蓄的供给。

在投资方面,计算机变得更便宜、功能更强大,这意味着公司不必花费那么多资金升级技术,从而降低了投资需求,拖低了自然利率。

对美国经济而言,货币价格的下降产生了深远的影响。低廉的借贷成本意味着家庭可以获得更大的抵押贷款。在 2000 年代初,许多人咬牙坚持了下来。次贷危机和全球金融危机背后有很多原因,借贷成本下降是其中之一。

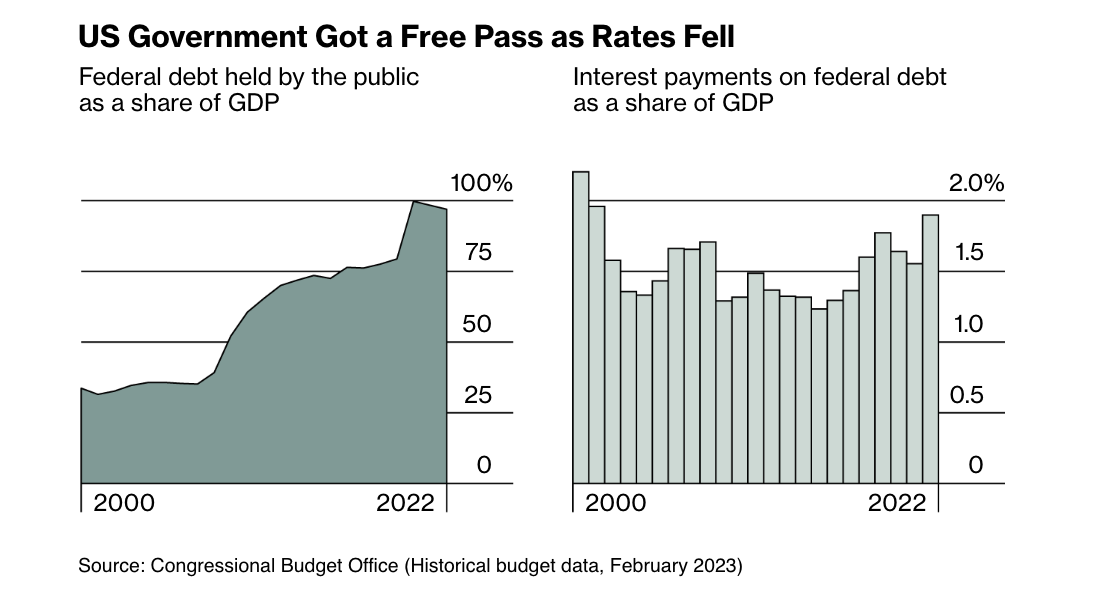

更便宜的货币意味着,即使美国联邦债务几乎增加了两倍,从世纪之交占国内生产总值的 33% 增加到现在的近 100%,但偿还债务的成本仍然很低,这使得政府能够继续在教育、基础设施和军事方面支出。

对于美联储来说,自然利率的降低意味着在经济衰退时降低利率的空间减少,导致人们对货币政策的火力减弱忧心忡忡。

这一切都在改变。推动货币价格下降的一些力量正在发生逆转。其他因素也在发挥作用。

人口结构正在发生变化。曾推动借贷成本下降的 “婴儿潮 “一代正在退出劳动大军,导致储蓄供应减少。中美关系之间裂痕扩大,以及CZ经济的再平衡,意味着CZ储蓄跨越太平洋流入国债的趋势已经结束。

全球金融危机席卷美国经济,冠状病毒肆虐美国,美国债务也随之飙升。这些事件加剧了对储蓄的争夺,而政府则通过《降低通货膨胀法案》继续打开水龙头。债务增加已经对长期借贷成本造成了上升压力。

资金为何变得廉价

资料来源 来源:彭博经济学

该模型旨在捕捉推动储蓄供应和投资需求的重要因素,并量化它们对自然利率的影响。

自然利率会上升多少?我们的模型显示,到 2050 年,自然利率将从 2010 年代中期的低谷 1.7% 上升到 2.7%,上升约一个百分点。按名义价值计算,这意味着 10 年期国债收益率可能会介于 4.5% 和 5% 之间。

而且,风险偏向于比我们预计更高的借贷成本(And the risks are skewed toward even higher borrowing costs than our baseline suggests.)。

如果政府不能理顺财政,财政赤字将持续扩大。因为应对气候变化需要大量投资。据彭博全球环境基金(BloombergNEF)估计,为实现碳净零排放而对能源网络进行改造将耗资 30 万亿美元。人工智能和其他技术的飞跃发展可能会提高生产力,从而加快趋势性增长。

政府的高额借贷、应对气候变化的更多支出以及更快的经济增长都将推高自然增长率。根据我们的估计,综合影响将把自然利率推高至 4%,即 10 年期债券的名义收益率约为 6%。

利率下降,美国政府获得免费通行证

资料来源:美国国会预算办公室 美国国会预算办公室(历史预算数据,2023 年 2 月)

即使按照我们的基线预测(baseline projection),自然利率从下降到上升的转变也将对美国经济和金融体系产生深远影响。自 20 世纪 80 年代初以来,美国的房价一路飙升,利率下降是主要原因之一。随着借贷成本不断走高,这一进程可能会终结。股票市场也有类似的情况。自上世纪 80 年代初以来,标准普尔 500 指数一路上扬,部分原因是利率下降。随着借贷成本的上升,股票估值不断攀升的动力将消失殆尽。

不过,最大的输家可能是美国财政部。即使债务相对于经济规模不再增加,到 2030 年,借贷成本的增加也将使每年的债务支出增加国内生产总值的 2%。如果去年是这种情况,财政部将向债券持有人多支付 5500 亿美元,这相当于美国迄今为止向乌克兰提供的安全援助的 10 倍多。

当然,提高利率既会带来赢家,也会带来输家。将钱存入银行账户的储蓄者将获得更高的回报,而那些扎堆购买债券的人将获得更好的回报率。自然利率的提高也意味着,当经济衰退来临时,美联储可以在收益率曲线上留出更多的空间来压缩借贷成本,刺激经济增长,从而恢复货币政策失去的部分火力。不过,在经历了多年的利率下降之后,美国乃至全球都需要做好应对逆转的准备。对于从房主到 401(k) 股票投资者再到美国财政部的每个人来说,这都将是一个艰难的转变。

研究方法

我们用来估算自然利率的模型是一个具有共同趋势的向量自回归模型(VAR)。该模型与 Del Negro 等人(2017 年)和 Del Negro 等人(2019 年)的方法类似,估算时间为 1968 年第 1 季度至 2022 年第 4 季度,12 个发达经济体之间存在溢出效应。

我们的模型基于三个主要信念:自然利率由基本经济驱动因素决定,实际借贷成本最终将随着时间的推移回归自然利率,调查数据包含有关自然利率可能所在位置的有用信息。VAR 模型和调查数据只是用来加强我们对驱动因素和自然利率之间关系的估计。为了预测未来的自然利率,我们需要的只是对驱动因素的预测–这些预测来自彭博经济学团队。有关自然利率的文献大多关注短期利率。我们之所以关注长期利率,是因为各国央行越来越依赖降低长期利率来支持经济,而且 10 年期国债收益率是全球市场的重要基准。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/gupiaojiyao/pengbohuobijiageshangzhangbujinjinshiyinweimeilianchu/

微信扫一扫

微信扫一扫