就在三年前,当 OPEC+ 石油巨头决裂时,美国发现自己扮演了和事佬的角色。现在美国看起来更像是他们的目标。

沙特与俄罗斯的石油联盟有可能给美国经济带来各种麻烦——甚至会给拜登总统的连任竞选带来麻烦。本月欧佩克+决定削减原油产量,这是自去年夏天拜登飞往沙特阿拉伯寻求增加产量以来的第二次,这可能只是一个开始。

4 月 2 日的声明将油价提高了每桶约 5 美元,这已经意味着经济衰退的风险比原本应有的更大——因为消费者在能源上花费更多,用于其他东西的现金就会减少——而且通胀将会更高。与此同时,俄罗斯总统弗拉基米尔·普京获得了更大的战争基金,以资助他对乌克兰的进攻。

但更重要的是欧佩克+的举措对未来几年油价可能走向的影响。

在地缘政治联盟不断变化的世界中,沙特阿拉伯正在脱离华盛顿的轨道。沙特人与俄罗斯协调设定石油产量水平。当他们想缓和与地区竞争对手伊朗的紧张关系时,他们求助于中国促成一项协议——而美国则被排除在外。换句话说,西方对石油卡特尔的影响处于几十年来的最低点。

欧佩克+成员国都有自己的优先事项,从沙特王储穆罕默德·本·萨勒曼重塑经济的雄心勃勃的计划到普京的战争。他们从提高石油价格中获得的任何额外收入都是一种帮助。

在被问及美国对拜登总统访问沙特阿拉伯后欧佩克+两次选择减产的担忧时,美国国务院发言人表示,政府的重点是压低国内能源价格并确保美国能源安全。这位发言人表示,鉴于市场持续波动,美国认为减产是不可取的,但将拭目以待 OPEC+ 最终采取何种行动。

与此同时,来自美国页岩油田的竞争威胁已经消退,这种威胁过去曾阻碍价格上涨。尽管全球都在努力减少化石燃料的使用——而更高的价格将加速这一努力——去年的钻探表明,零碳经济仍然是一个长期的愿望,而不是短期的驱动力。

将所有这些加起来,虽然一些分析师表示需求障碍意味着最近的价格上涨可能会转瞬即逝,但大多数人预计未来几年价格将超过每桶 80 美元——远高于 2015 年至 2021 年每桶 58 美元的平均价格。

原油冲击

原油市场经历了 18 个月左右的动荡,主要分为三个阶段。

在俄罗斯入侵乌克兰之前——尤其是在入侵乌克兰之后——油价飙升,2022 年 6 月达到每桶 120 美元左右。

然后趋势发生逆转。对欧洲经济衰退的担忧、美国利率迅速上升以及中国的 Covid 限制措施共同将价格推低至 12 月的 75 美元左右。

需求在 2023 年初开始回升,这主要是由于全球最大进口国中国的重新开放。上个月的银行业动荡阻止了涨势——但甚至在 OPEC+ 意外减产将价格从每桶 80 美元升至 85 美元之前,涨势就已经恢复

石油的狂野之旅

对于全球经济而言,石油供应减少和价格上涨是坏消息。主要出口商当然是大赢家。与大多数欧洲国家一样,对于进口商而言,更昂贵的能源是双重打击——即使在通胀上升的情况下也会拖累经济增长。

美国介于两者之间。作为主要生产国,它在价格上涨时受益。但这些收益——与油价上涨带来的痛苦不同——并没有得到广泛分享。

Bloomberg Economics 的 SHOK 模型预测,油价每上涨 5 美元,美国通胀将上升 0.2 个百分点——这不是一个巨大的变化,但在美联储努力控制价格的时候,这也不是一个受欢迎的变化.

可能会出现更多此类冲击的三个主要原因是:地缘政治转变、页岩气的成熟以及沙特的支出挥霍。

地缘政治摩擦

几十年来,美国与沙特的“石油换安全”协议一直是能源市场的支柱。现在它摇摆不定。1945 年富兰克林·D·罗斯福总统与阿卜杜勒·阿齐兹·伊本·沙特国王在苏伊士运河的一艘美国巡洋舰上会面,该协议让美国获得沙特石油,以换取沙特王国的安全保障。

与俄罗斯占据上风的美国-沙特石油协定破裂有关

但该协议已不再是以前的样子:

- 2018 年,《华盛顿邮报》专栏作家、沙特持不同政见者 Jamal Khashoggi 在沙特驻伊斯坦布尔领事馆被暗杀。

- 2019 年,时任总统候选人的拜登威胁要将沙特阿拉伯变成一个 贱民国家,并停止出售武器。

- 2021 年,拜登在其总统任期初期 发布了一份情报报告,评估沙特王储穆罕默德是沙特的实际统治者,应对卡舒吉遇刺事件负责。

- 2022 年 10 月,欧佩克+将石油产量每天减少 200 万桶——距离拜登飞往利雅得寻求增产还不到三个月。白宫 抨击此举是“短视的”。

上个月,沙特阿拉伯和伊朗 同意在中国斡旋下在北京签署的协议中恢复外交关系。

沙特政府还同意加入上海合作组织——一个由中国和俄罗斯掌舵的组织,被视为西方机构的竞争对手——作为“对话成员”。

总部位于华盛顿的智库战略与国际研究中心中东项目主任乔恩·奥特曼说:“沙特人正在寻找一种激进的对冲手段。” “鉴于沙特人认为美国的政策极度不可预测,他们认为不寻求对冲是不负责任的。通过极度不可预测,你看到的是奥巴马、特朗普和拜登之间急剧变化的美国政策。”

在 4 月 2 日的举动之后,沙特官员表示,这是出于国家优先事项而非任何外交议程。

据 Asharq Al-Awsat 报报道,沙特前石油部顾问 Mohammad Al Sabban 表示:“欧佩克+现在和过去都成功地稳定了石油市场,与西方和工业国家的说法相反,这与政治无关。”

页岩缓冲区?

过去,欧佩克+经常被撕裂:它想要高价,但担心它们会吸引更多竞争,尤其是来自美国页岩油的竞争。这种分歧是导致俄罗斯和沙特阿拉伯在 2020 年爆发价格战的原因,当时的美国总统唐纳德特朗普促成了一项协议,这场价格战结束了。

但这种困境现在几乎不存在了。美国工资上涨和通货膨胀增加了页岩生产成本,导致产量增长放缓。公司正在优先考虑向股东分配利润,而不是将其投资于扩大生产。

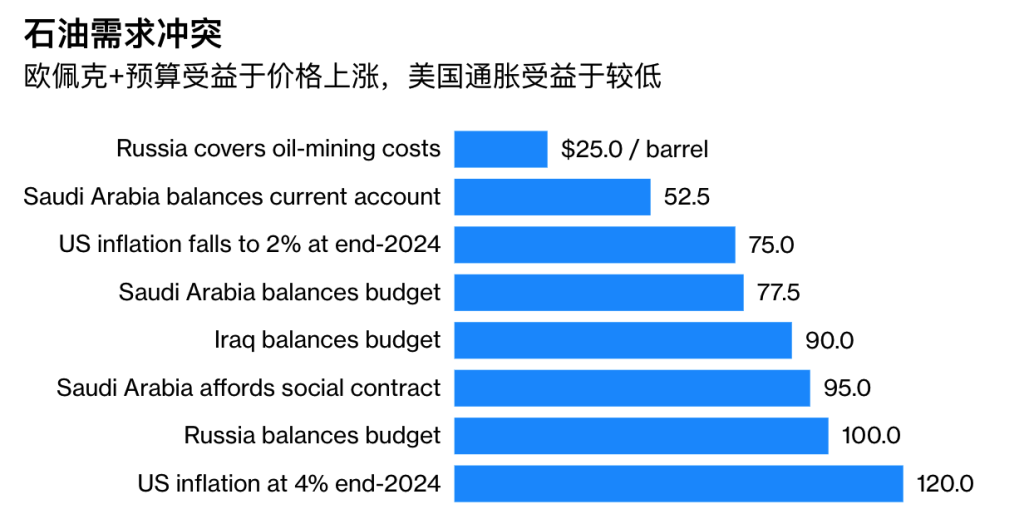

欧佩克+预算需求

与此同时,石油生产商有自己的目标。

沙特的石油开采成本低廉。沙特只需要每桶 50 至 55 美元的价格来为其进口提供资金并抵消汇款流出。但它需要 75-80 美元的更高价格才能平衡预算——即使这样也不能说明全部情况。

沙特阿拉伯与其公民签订了一项代价高昂的社会契约,承诺繁荣以换取政治默许。为了遵守协议,政府需要投资非石油行业——这些行业雇用了大多数沙特人。石油美元支付了这笔费用。

石油需求冲突

欧佩克+预算受益于价格上涨,美国通胀受益于较低

资料来源:彭博经济

除了外部投资外,沙特阿拉伯的主权财富基金计划每年在国内经济上投入 400 亿美元——包括在沙漠中建造一座未来主义城市 Neom,估计耗资 5000 亿美元。这些数字没有出现在预算中。为了实现所有这些目标,沙特需要将油价接近 100 美元。

与此同时,在俄罗斯,普京总统指望石油收入为其战争机器提供燃料。Bloomberg Economics 俄罗斯经济学家亚历克斯·伊萨科夫 (Alex Isakov) 计算出每桶 100 美元的价格才能平衡克里姆林宫的账目。

可以肯定的是,白宫似乎对最新一轮的减产并不担心。这可能部分反映了实际产量下降可能小于每日超过 100 万桶的标题数字的预期。欧佩克+成员对减产的遵守情况可能也不尽如人意。2月,俄罗斯承诺单方面减产。实际上,流量 上周才开始下降。

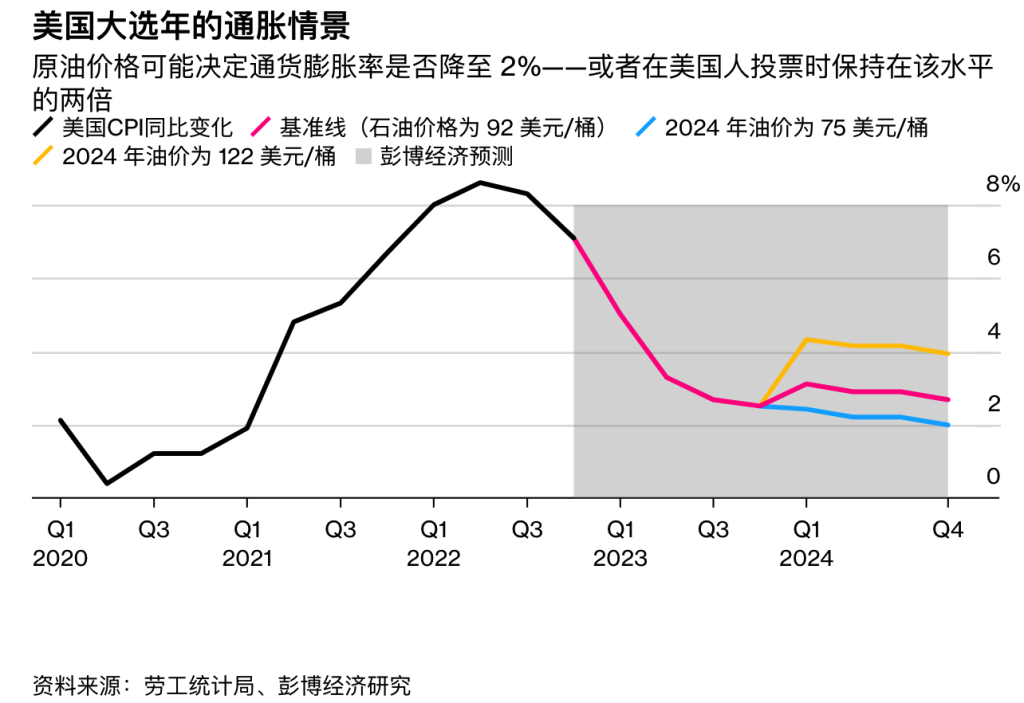

尽管如此,分析师的共识是今明两年油价平均为每桶 85 至 90 美元。如果 OPEC+ 决定在明年美国总统大选之前再次减产,从而削弱拜登获胜的机会,那会怎样?

彭博社的经济情景建模工具——SHOK——表明,到 2024 年将油价推高至每桶 120 美元左右的供应削减将使美国通货膨胀率在 2024 年底保持在近 4%,而基线预测为 2.7%。传统观点认为,高油价会伤害投票箱中的现任政治家。

终端客户可以在这里看到油价为 120 美元/桶的 SHOK 情景

当然,美国经济受挫会增加更广泛衰退的风险,从而抑制对石油的需求并抵消供应削减的影响。尽管如此,美国在全球 GDP 中的份额正在下降,而中国和印度等国家是石油需求的主要贡献者。中国以折扣价购买大量俄罗斯和伊朗石油——部分保护其免受价格上涨的影响。

印度是另一个快速增长的新兴经济体,也从俄罗斯获得廉价燃料,俄罗斯已成为其最大的供应国。值得注意的是,德里——过去曾对欧佩克+减产表示失望——对最新一轮减产保持沉默。

“在最近的能源历史上,华盛顿、伦敦、巴黎和柏林在欧佩克+集团内部没有一个盟友”

循环往复

高油价往往会播下自身灭亡的种子,鼓励寻求获取更大利润的公司对生产进行更多投资。

随着西伯利亚、阿拉斯加、墨西哥湾和北海的产量扩大,1970 年代的繁荣之后,1980 年代出现了石油过剩。这种模式在 2000 年代的石油繁荣中重演,最终以 2014 年美国页岩油和暴跌价格的出现而告终。

这次有更多的紧迫性。环境目标正在推动各国减少对化石燃料的依赖。欧洲的国家安全担忧——在乌克兰战争之前关闭了水龙头,严重依赖俄罗斯的石油和天然气——可能会加速这一转变。

并且不能保证沙特、俄罗斯和欧佩克+卡特尔的其他成员能够维持他们的统一战线。当价格高时,这更容易做到——但当周期转变时,成员们证明不太愿意限制供应。

尽管如此,至少就目前而言,世界上最重要的大宗商品的价格是由一个美国不能再指望为朋友的国家设定的。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:彭博社:俄罗斯占据上风,美沙石油协议破裂,網址:https://jirancaijing.com/gupiaojiyao/pengbosheeluosizhanjushangfengmeishashiyouxieyipolie/

微信扫一扫

微信扫一扫