战争意味着产业……..

全球化的世界无法进行战争,全球供应链纵横交错,远在亚洲小岛生产的商品,只有在空域和海域保持开放的情况下才能运输出去。

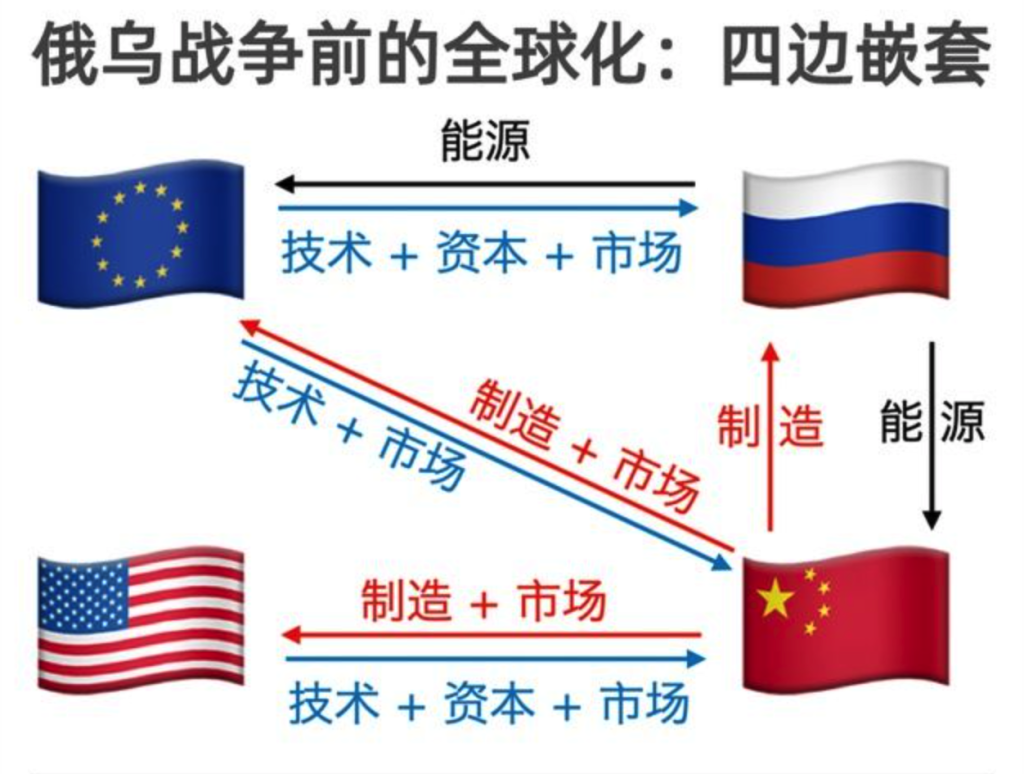

全球供应链仅在和平时期才能运作,战争时期则将失效,无论是热战还是经济战。低通胀世界有三大支柱:廉价移民令美国名义薪资增速“停滞”、来自中国的物美价廉商品提高了实际薪资、来自俄罗斯的廉价天然气推动了德国及整个欧洲的工业发展。这“三位一体”背后实则蕴含了两大地缘战略和地缘经济集团:尼尔·弗格森(Niall Ferguson)将前者称为“中美国(Chimerica)”。我将后者称为“欧罗斯(Eurussia)”。

这两大集团都曾是“天作之合”:欧盟用欧元购买廉价的俄罗斯天然气,美国用美元购买廉价的中国进口商品,各方在商业和金融上有着千丝万缕的联系,正如古语所言,“贸易令每个人受益,战争也就大可不必”。但这就好比婚姻,只有在和谐的情况下才会如此。和谐建立在信任的基础之上,只有互相信任,才能和平解决偶尔的分歧。失去信任,就失去了一切,正如戴尔·科普兰(Dale Copeland)在《经济互相依赖性和战争》一书中得出的可怕结论。

该书回顾了包括拿破仑战争和克里米亚战争在内的二百年历史,解释称“当大国对未来的贸易环境抱有积极预期,他们便希望和平共处以确保经济利益,巩固长期经济实力。然而,当这些预期变得消极时,领导人可能因担心失去原材料和市场准入而主动制造危机,从而保护自身商业利益。”

这种“贸易预期理论”不仅有助于理解当今美国和俄罗斯之间的冲突,还有助于理解通胀前景。

简单说……有信任,贸易才有用。没了信任,贸易就没有用。今时今日,中美国(Chimerica)和欧罗斯(Eurussia)的合作日渐式微,俄罗斯和中国成为金砖国家中的核心经济体。

我们如何丢失了信任?

简单版的解释是这样:大国关系就像婚姻,吵起来就像闹离婚。

俄罗斯靠向欧洲出售廉价天然气发了财,德国靠出售利用廉价天然气生产的昂贵商品也发了财。双方的经常帐都在扩大。眼看生意好得不得了,俄罗斯和德国决定通过建设“北溪-2”来重温浪漫誓言。谁知道由于一方做了另一方无法容忍的事情,仪式突然被取消,直接变成离婚。事态发展迅速,北约、乌克兰以及欧洲大陆的力量平衡都被牵扯进来,结果又是一场离婚闹剧,双方互不理睬。

美国靠QE发了财。但QE的许可证来自由俄罗斯和中国低价出口所促成的“低通胀”机制。全球经济食物链的顶端——美国自然不希望低通胀机制结束,但如果中美国(Chimerica)和欧罗斯(Eurussia)两大集团不再合作,低通胀机制将不得不结束。

战争事关控制权,就像目前正在上演的经济战,重点在于谁能控制科技(芯片)、商品(天然气)、生产(疫情)和海峡要道(霍尔木兹海峡或博斯普鲁斯海峡等咽喉要道)。

战争也关于联盟。如今国际关系错综复杂,用“敌人的敌人就是朋友”来形容当今世界最合适不过了:伊朗最近主持了俄罗斯和土耳其之间关于从博斯普鲁斯海峡运输粮食的会谈;第一批粮食毫不奇怪地驶往叙利亚塔尔图斯港口,那里是俄罗斯海军据点(不是基地);甚至就在最近,土耳其和俄罗斯同意用卢布结算包括天然气在内的双边贸易。

在这个由欧亚大陆地缘战略热点编织而成的复杂网络中,套在“敌人的朋友”身上的绞索正在收紧:乌克兰正在遭受攻击;韩国则坚持“三不”政策,实质上是希望终止与美国一切形式的军事合作,同时朝鲜称朝鲜半岛处于“战争边缘”。

韩国发现自己处于进退两难的死局,以至于总统尹锡悦没有会见前来韩国的佩洛西……

……而是选择去看话剧。

除了”我们的大宗商品,你们的问题”之外,可能还会衍生出“我们的海峡,你们的问题”:美国因土耳其与俄罗斯进行金融合作而威胁对前者实施二级制裁,北约进入黑海必须经过土耳其的博斯普鲁斯海峡,这两件事应放在一起理解。

这导致制裁威胁仅仅是一种威胁,或“制约”。如果我退后一步,便可看见一场激烈的地缘战略棋局正在欧亚大陆上演。

例如,印度不顾美国施压,决定增加俄罗斯进口并且参加俄罗斯“东方-2022”军演,而韩美关系似乎陷入困境,美国决定将不让韩国加入AUKUS防务条约。正如英国经济学家皮帕·马尔姆格伦(Pippa Malmgren)最近指出的那样:“美国的感觉是…韩国的‘战略模糊性’现在很清楚了……”

你觉得大马士革皈依不可能只发生在圣经当中,地缘政治里肯定也有。你错了:试着读读历史或者在匈牙利长大。1989年6月16日,当时我11岁,年轻的维克多·欧尔班(Viktor Orban)要求苏联从匈牙利撤军。那是在1989年11月9日柏林墙倒塌前的几个月,我们将这一事件与全球化的诞生联系起来

……经济学家则将这一事件与“低通胀”机制的诞生联系起来。

韩国的“战略性模糊”能否成为韩国外交政策中“欧尔班式”时刻的先兆?韩国能够感受到身处死局的灼热,要求美国从韩国撤军?

历史不会重演,但会押韵……

……彼时欧尔班的外交政策与此时的欧尔班不同,同理当初制造芯片的韩国与如今制造芯片的韩国也不一样。但这一切……

……令美国1956年的选择成为一场地缘战略儿戏,当时美国要选择支持匈牙利反对苏联还是支持埃及反以色列、英国和法国。1956年的地缘政治事件给今天的市场上了重要一课,即战争的单位是战役,以及……

……有时候,即使是大国也要选择他们的战役。

目前国际舞台上,多条战线正在经历紧张,说明优先事项可以改变。1956年,石油比匈牙利更重要,这就是为什么我看着关于柏林墙西边生活的电影,却在柏林墙的东边长大。今天,我生活在西方文明之都曼哈顿,看着东方的动作片,心想美国是否会设法维持现有的世界秩序,还是会像1956年那样,决定在北约、芯片和石油之间做出选择。甚至更糟糕的是——美国是否会在欧亚大陆上被将死?

……这也是为什么有关通胀快速下降的预期过于乐观的原因:如果美式和平促成了全球化,全球化承保了低通胀,那么如果有国家试图戳破美式和平,就意味着通胀将是一大风险。要从这里理解通胀路径,我们就不得不阅读更多的历史,并思考信任、贸易以及戴尔·科普兰(Dale Copeland)的贸易预期理论:如果信任推动了全球化,全球化又推动了“大缓和”,不信任将导致全球化逆行,去全球化将带来“大紧缩”……

不信任的经济后果会是什么?

在今天的报告中,我将阐述我关于和平过渡至新世纪秩序的看法,展开讲讲上一份报告提及的内容:我们必须制造“L”型大衰退来减缓通胀;我们必须产生新一轮负面财富效应来降低需求,使其更加符合新的供应现实;通胀的确放缓了,但高于“中美国”和“欧罗斯”分裂所产生的成本;这些成本包括美联储无力降息,因为需求快速上涨会立即打击供应。

通胀似乎更加迫切;几乎是持久的。我们要如何才能从“L”走向“L/”?消费不太可能产生“/”,因为我们已经失去了提供进口的对象,因此只能自己进行生产:“/”将来自政府帮助下的投资。

想一想这三个关键“时刻”……

第一,乌克兰这条战线已表明,消耗战中库存的消耗速度有多快,替换的速度有多慢,你又如何在多条战线上发动战斗呢。这不关乎需要用到芯片的高科技武器,而关乎基本的火炮。正如英国《金融时报》近期一篇文章所指出的,“对高科技武器和精益制造的迷恋掩盖了维持基本装备(如炮弹)的重要性。例如,美国每年生产1.55亿枚炮弹,在乌克兰只能维持约两周,这场冲突标志着‘工业战的回归’……可以大规模使用的廉价弹药必不可少;西方需要约束自己不再一味追求精致,而是要了解精致和枯燥乏味如何并存”。

第二,精致的东西也不是能马上就生产出来的:“五月份,华盛顿订购1300枚毒刺防空导弹,以填补为乌克兰提供武器所造成的库存空缺时,雷神公司的首席执行官却表示‘我们需要点时间’。”同时,在最近的财报电话会议上,尖端光刻机制造商ASML的首席执行官Peter Wennick指出:“我跟大型工业企业高管见面时听说,他们在买洗衣机,把芯片扒出来,然后用作工业模块。这是现在切切实实发生的事情”。

第三,当世界秩序转为多极化,且全球供应链遭到破坏的时候,美国如何掌控自己低通胀和基于QE的经济命运呢?自己连芯片都不够,怎样制造捍卫世界秩序所需的导弹呢?

这也并不意味着对东方国家来说就很容易。俄罗斯也有军事困境,制裁限制了其获得芯片等科技的能力。但我们也知道,芯片就像汽水:可口可乐和百事可乐都是汽水,都能解渴,同样的,芯片就是芯片,谁制造的没关系,俄罗斯的导弹无论用哪个公司的芯片都能飞。就跟能源一样,芯片的流动也会因战争而改变。如果欧洲大陆的俄罗斯管道天然气能被美国液态天然气替代,那么俄罗斯所需的芯片也会有替代品。

一切仍在继续,而尾部风险仍然存在……

考虑到之前提及的欧亚大陆棋盘正在展开的局势,我认为大部分的尾部风险来自西方和西方的通胀预期。如果在军事背景下考虑芯片问题:韩国最近的“战略性模糊”意味着,“我们的芯片,你们的问题”对美国和西方国家来说,成为一个更清晰、迫切的问题。

更广泛而言,前面提到的三个“时刻(Moments)”意味着,全球供应链,无论是生产军用还是民用商品的供应链,都面临明斯基时刻——一个真正的明斯基时刻。这个词是美国经济学家、PIMCO前董事总经理保罗·麦克里Paul McCulley创造的,指的是标志着国际金融危机开始的影子银行业冗长中介链条内爆时刻。当前,我们也在目睹全球化世界秩序冗长中介链条的内爆:口罩、奶粉、芯片、导弹、炮弹,这个列表可能还会变得更长。

但是,引爆点不在于银行业或影子银行业的流动性和资金匮乏,而在于全球化生产系统中的库存和保障匮乏,我们在国内设计,从国内管理,但采购、生产和运输都在海外进行,大宗商品、工厂和船队都被其他国家主导了。

对供应链来说,库存就跟银行的流动性一样关键。2007-2008年间,大银行的流动性是“适时制”的(供应链管理用词,意思是只有在需要时才将零部件或原材料送货到厂):流动性的主要来源是市场流动性,市场交易量充沛,卖出资产不会导致市场价格波动,所以你不必在央行拥有流动性储备。

同样的,大公司现在的供应链也采取适时制,认为在有需要的时候,随时能以稳定价格采购。但事实并非如此:美国军方需要稍微等一等,因为国防设备承包商雷神公司“还需要一点点时间”;如果你家的洗衣机最近坏了,你也要等,国防设备承包商可能在等着买你的破洗衣机,把芯片挖出来拿去做导弹呢……

我们正在拆东墙补西墙。著名经济学家明斯基认为,完整周期中会有三种性质的投资者,还记得吗?对冲型投资者量入为出;投机型投资者借钱付款;庞氏投资者只有在卖出资产的时候才进行付款,因此对利率上升也特别敏感。

明斯基会将美国军方的供应链归类为“投机型”,暴露于地缘政治局势升级的风险下,轻易就会转向“庞氏型”供应链。这个分类还能用于欧洲,因为德国必须依赖俄罗斯的天然气才能“付款”,政府还得恳请市民节约能源、工业优先。

明斯基时刻的触发点是金融杠杆过高,而当前供应链中的营业杠杆也过高:以德国为例,竟有2万亿美元的附加值依赖于200亿美元俄罗斯天然气……

……杠杆率高达100倍——甚至高于雷曼兄弟。

“美式和平”对全球供应链的保护就跟资本对银行一样重要。2007-2008年间,大银行没有充足资金应对系统性事件,但他们已是“大而不能倒”。他们本以为国家会出手纾困,但国家没有这样做,代价就是巴塞尔协议Ⅲ……

现在,投资者则以为,全球化也是“大而不能倒”,但全球化并不是一个需要纾困的银行……

美国经济学家、前财政部长盖特纳(Tim Geithner)曾经探讨过如何应对亚洲金融风暴等危机,以及如何应对一群质问美国银行业偿债能力的空头。

盖特纳认为,银行应该“把很多钱放在玻璃窗前”,让它看起来比负债多,重建对银行系统的信心……

……我不禁留意到,商务部部长吉娜·雷蒙多(Gina Raimondo)对供应链的现状则有不同观点。

与其“把很多钱放在玻璃窗前”,雷蒙多认为,还不如主动示弱,因此她敦促国会快点通过CHIPS法案,尽快在美国生产芯片,保障未来的供应。

这是雷蒙多的“亨利·保尔森时刻”,要知道,当年这位财政部长几乎跪在国会面前乞求拨款救市。

战争会让你不断触碰自己的下限……

你得先知道自己的生产能力如何,然后才能知道作战能力如何,所以诺贝尔经济学奖得主库茨涅兹(Simon Kuznets)才会在1942年临危受命,在商务部的委托下,首次计算了美国的经济总量,判断其加入二战的能力。

时至今日,如果商务部没有对全球芯片行业进行调查、没有雷蒙多部长的“库茨涅兹时刻”,国会就不会那么快通过价值520亿美元的CHIPS芯片法案。但前路坎坷,要得到“半导体自主权”,还需要多年时间来建立芯片厂。不过,我们还是得现在就“把钱放在玻璃窗前”,先对外展示“压倒性力量”,一天都不能等了。

……所以美国才在试图利用科技制裁来实现“时光逆转”,争取时间。

电影《信条》里,“逆转”就用来改变未来:美国试图通过一系列措施来争取更多时间,只有这样才有充足时间去建立芯片厂、获得“半导体自主权”,在国内制造所需的芯片。同时,美国也在向韩国芯片制造商试压,这是不是为了迫使首尔重新考量其“战略模糊”政策而采取的谈判工具?

我也不知道……

……但请务必确保你的通胀预期将此作为虚拟变量纳入考虑。

产业政策的四个待办事项

我理解美国为何希望逆转时间。但我们无法光靠拖累对手进度取胜。我们需要的是加快建设芯片厂,这就是产业政策的关键所在:

作为投资者,你肯定关注地缘政治所带来的通胀后果。通胀上升,政策利率就跟着涨,否则金融压制就会成为问题。不管怎么说,你肯定会关注,特别是如果你做债券,或者依赖固定收益。当“吃息一族”面临风险时,大环境肯定很吓人。为了确保西方赢得经济战——克服“大宗商品是我们的,问题是你们的”等带来的风险,西方国家必须将万亿美元投入到“昨天”就应该开始的四个项目中,我称之为四个待办事项:

①重新武装(捍卫世界秩序)

②重回国内(绕过封锁)

③重启库存和投资(大宗商品)

④重塑电网(能源转型)

就像巴塞尔协议Ⅲ是国际金融危机的“账单”一样,当前展开的“全球化大危机”的账单就是这个待办清单,这四项措施的重要性无序多言,懂的自懂,毕竟我们每天都反复看到类似的内容:

在重新武装方面,德国计划支出1000亿欧元用于购买大型军备;西方计划用7500亿美元重建乌克兰。

而在重回国内方面,雷蒙多部长对军用芯片的关注以及CHIPS法案拨款520亿美元新建3座芯片厂只是一个开始。欧盟也在忙着为芯片厂提供资金,试图重获“产业自主权”。疫情导致的供应链问题会让更多产业重回国内。美国政府推动的“友岸外包”不会奏效,因为友国向美国输送物资可能也要通过海峡,既然能通,谁还需要友岸外包呢?

在重启库存方面,欧盟天然气和电力短缺的现状无需多言:欧洲需要补库存才能维持工业运作、提供暖气。美国也需要补库存,战略石油储备会在11月前耗尽。印度已经指示所有工业城邦建立足够未来三年居民和工业需求的煤炭库存。全球多地当前在遭受历史性的严重干旱,今年乌克兰的小麦也歉收。粮食和能源短缺迫在眉睫……

……大宗商品库存料将起飞,就像1997年亚洲金融风暴后外汇储备飙升一样,而且不仅涉及粮食和能源,还包括一些工业大宗商品。

在重塑电网方面,政府的承诺始终如一,俄乌冲突也没有改变这一点。冲突前,能源转型是唯一的重大议题,而且从一开始就是一项艰巨的经济挑战。冲突发生后,重大议题列表越来越长,能源转型的挑战也更严重了。

我认为,上述四个待办事项(重新武装、重回国内、重启库存和重塑电网)将成为未来五年产业政策的决定性目标。七国集团会在这些议题上投资多少,仍是一个悬而未决的问题,但是鉴于国际秩序摇摇欲坠,他们应该也不会捂紧钱包。如果现在还是前财长盖特纳管事的话,他会就“把钱放在玻璃窗前”,让大家看看谁才是真正管事儿的。

希望如此吧……

……如果这样的话,投资者就要切记,以上待办清单的特点是:

- 大宗商品密集型

- 资本密集型

- 对利率不敏感

- 来自东方国家的投资减少

大宗商品密集型:在西方国家执行上述列表时,通胀将成为一个顽固问题。重新武装、重回国内、重启库存和重塑电网,全都需要大量大宗商品——需求冲击随之而来。更糟糕的是,当前大宗商品行业严重缺乏投资——这是过去十年ESG政策留下的遗产。

缺乏投资意味着供应限制,地缘政治局势意味着更严重的供应限制:资源民族主义认为,俄罗斯的油气供应或最近墨西哥将锂矿国有化的决定意味着,你本以为能满足需求的供应其实并不存在,价格将因此飙升。

在执行上述待办清单时,很容易就引发新一轮大宗商品超级周期。以前的超级周期处于和平、单极的世界秩序,大国对未来的贸易环境有着乐观的期许,所以影响不大。现在情况不同了。

资本密集型:政府和私营部门需要长期贷款才能完成待办事项。重新武装和重启库存是政府的工作,重回国内和重塑电网则需要公私部门的合作。私营企业需要发行债券或者股票来筹集资金,用于建船、生产F-35战机、建工厂和大宗商品仓库、生产风力涡轮等等。

利率不敏感:无论美联储加息到3.5%还是7%,这些待办清单都是要执行的。不成功便成仁,产业主权就靠这些措施了。另外,私人股本对利率是敏感的,如果产业政策合适,就能够带来压倒性力量,能“排挤”私人股本。金融周期覆盖数十年。私人股本已经乘坐了“低通胀“周期、全球化周期的东风,国际金融危机后,还享受了央行印钱带来的福利。

那个周期已经结束了……

1997年后,外汇挂钩崩溃了;而2008年后,私人资金(private money)崩溃了。

来自东方国家的投资减少:对于一些东方大国来说,对七国集团的债务进行投资是绝对不可行的,你看看俄罗斯的外汇储备就知道了。另一个原因是,如果你购买了1万亿美元美国国债,其实就是在为西方的重新武装、重回国内、重启库存和重塑电网提供资金……

……那岂不是在跟自己作对。

这就回到本报告最开始的地方:美国学者戴尔·科普兰(Dale Copeland)所提出的贸易预期理论是我们考虑世界未来走势的正确框架。但让人难过的是,无论从现实视角(贸易、生产)还是从金融角度(外汇储备),一切逻辑都变了……

……所以布雷顿森林体系Ⅲ注定到来,其实已经在逐渐成形了。

在下一份报告中,我们将会深入探讨:

战争与货币治国。

文|瑞信明星分析师 Zoltan

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:世界金融体系即将进入了「布雷顿森林III时代」,網址:https://jirancaijing.com/gupiaojiyao/shijiejinrongtixijijiangjinrulebuleidunsenliniiishidai/

微信扫一扫

微信扫一扫