在特斯拉22Q4之后,特斯拉订单再创新高;虽然22年没有达到目标,但增长动力依然强劲;但不同的是23年,传统车企的电动车产能开始大幅度提升了。比如,丰田、大众均大力度上电动车产能,大众表示23年,电车会收获丰厚。那么面对传统车企的竞争:

- 特斯拉的竞争优势还在吗?

- 靠什么领先其他车企?电池OR智能驾驶?

1、特斯拉新一轮创新周期开启。

2020年以来,特斯拉量产新技术节奏放缓,核心是因为现有S\3\X\Y等产品组合产品力足够强,经营上核心聚焦在产能扩张。22年下半年以来,随着现有产品和技术老化,产能和需求的天平转向了需求,提升产品力将是特斯拉下一阶段的重点任务,新一轮产品和技术创新周期将正式开启。

2、4680是目前量产工艺进展超预期。

(1)一代产品上在材料和工艺上做了妥协。例如放弃了干法电极工艺等,干法电极容易导致掉粉短路和应力导致极片、隔膜等破裂。

(2)设备和工艺上做了迭代,尤其是中后段工艺和设备。涂布机—早期单喷头,一次产出时间很长,现在双喷头,提高了生产节拍和效率;最卡脖子的是激光焊接,以前工艺流程是先灭焊再做汇流盘,再盖盖板和防爆阀,再做最后外端面的周长式的矩阵式电焊,步骤很多,流程繁琐,良率低,现在焊接工艺突破,削减了相应流程,防爆阀盖帽合在了一起。降低了二次回流焊和虚焊概率。另外在设备上也有迭代,和IPG等激光器企业做定制化的研发,双向功率更大、精度更强,还在激光器的高效频段、功率上提升做了些文章。

(3)指标上看,4680PPM已经从100提高到150,未来还会提升至200以上,良率从40%+提升至93%。预计降本幅度约10%。

3、4680是特斯拉电池谈判重要抓手,在BOM成本高企背景下,电池厂将重启结构创新降本,以节约度电BOM用量。

4680系电池较2170成本下降7%-8%,降本主要集中在隔膜、壳体等结构件的节约上,单WH BOM降幅约15% 。通过PPM的提升&良率改善,未来1-2年降幅有望达20%,显著提升电池竞争力。

4、特斯拉和车企规划

从当前合作车企看,通用、福特、宝马、大众、戴姆勒、沃尔沃、小鹏等均有明确的规划,部分已将4680构架进下一代电动车平台。根据特斯拉规划量测算,23年,46系车型销量预计在40-50/万台,对应电池需求在25-30GWh;25年,46系车型预计达200万台,对应电池需求在180GWh;特斯拉远期规划3000GWh,对应约3000万台车,行业将实现0-1快速增长。

5、特斯拉材料体系和个股弹性分析

新技术新产品迭代加速,设备工艺材料多元开花。4680系电池难度壁垒提升,1代->2代材料、设备、工艺均有革新。材料端,主材高镍低钴路线确立,结构件壳体防爆阀壁垒提升;辅材隔膜涂覆材料预计由芳纶逐步替代PVDF陶瓷膜,解决电池破膜温度低&特斯拉干电极良率低问题;此外,热管理要求提升将催化导热球铝、聚氨酯等材料件需求。设备端,目前特斯拉设备自供比例达10%,2代4680将引入更多国内设备供应商,突破激光焊接等核心设备供应。

良率&PPM:良率93%,预计1-2年稳定;PMM 100 -> 150枚/min,预计提升至300枚/min。成本降幅额外贡献7%-8%,总成本较2170低接近20%。

主要材料:

- 正极:高镍低钴,NCM/NCA 8系->9系;当升科技2Q23与特斯拉签署长协。

- 负极:硅碳->硅氧,硅碳比例1代46/2代46分别为6%/10%;

- 隔膜:油性,双面PVDF-> 单面厚涂PVDF;

- 电解液:LiFSI添加比例从2170 2%-3% -> 4680 5%;

- 结构件:下壳体1供科达利,上壳体1供东山精密。

痛点&解决方案:

干电极&芳纶:干电极良率腰斩(93%->44%),隔膜&集流体开裂系主要原因之一,芳纶采用油性涂覆&电解液浸润性高->隔膜柔韧性提升(vs2170=1.75倍)->提升干电极良率。

设备:海目星供应特斯拉PACK层面激光切割机(价值量约1000万元/GWh),2代4680激光焊接等核心设备可能合作大族、联赢、逸飞等。

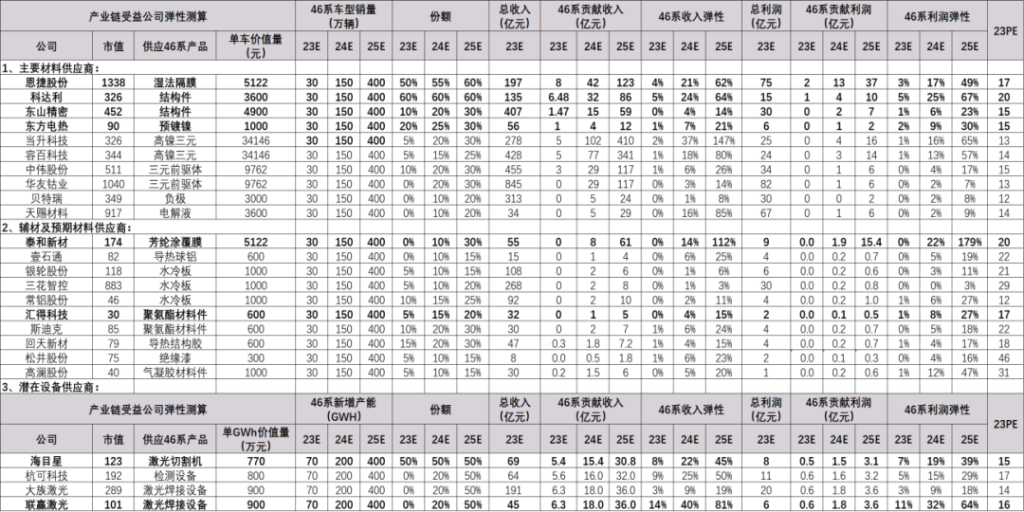

重点标的弹性测算表:

本文系原創文章,作者:张策儿,如未授權不得轉載,取得轉載同意後,請備註出處。本文:特斯拉4680逻辑是什么?|解读会议纪要。网址:https://jirancaijing.com/gupiaojiyao/tesla-4680jishuqudong-huiyijiyao-zuixin/

微信扫一扫

微信扫一扫