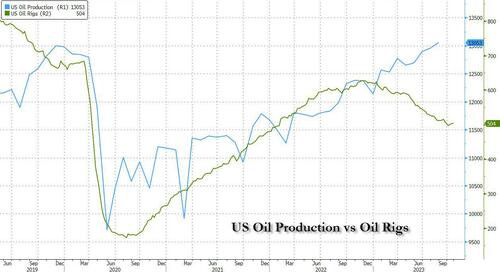

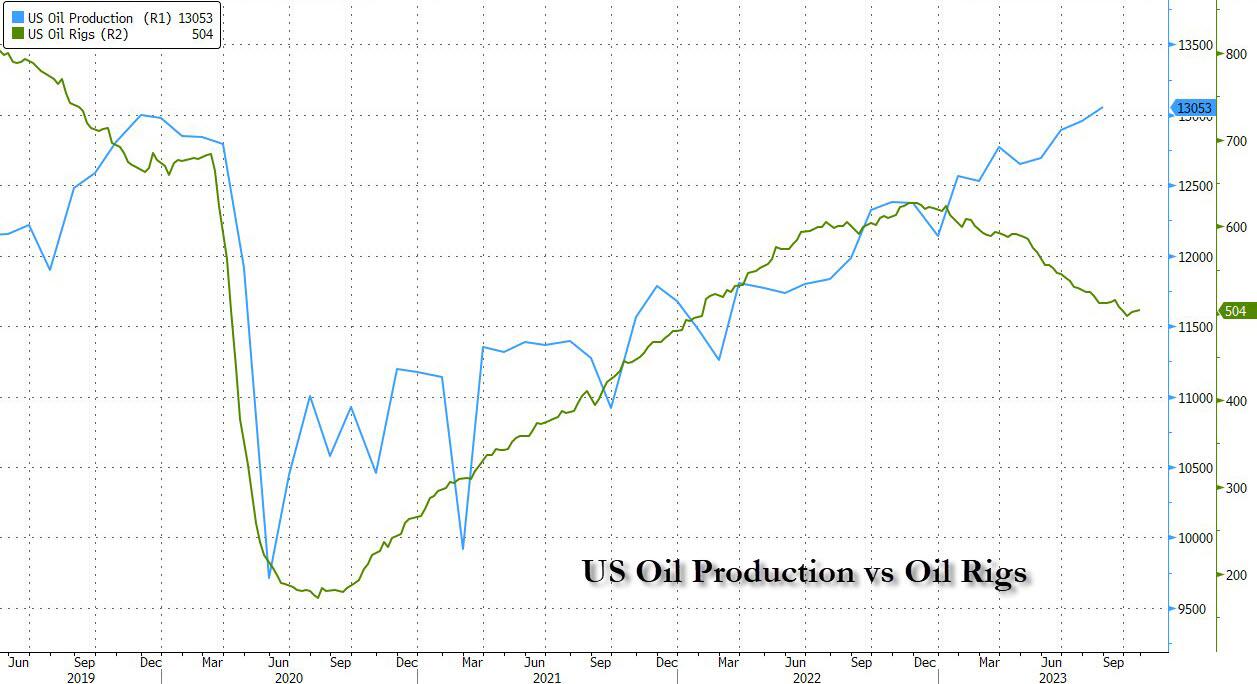

随着OPEC+卡特尔核心成员国俄罗斯和沙特阿拉伯竭尽全力限制石油产量并推高油价,美国不仅再次成为OPEC的眼中钉,而且成为世界石油的边际生产国。EIA数据显示,8月份美国原油产量创下历史新高,产量超过新冠疫情前的水平。

新的EIA数据显示,8月份美国原油产量达到4.046亿桶,平均每天1305万桶,打破了美国钻探商7月份创下的4.0173亿桶的纪录。与去年同期相比,本月美国产量总计增加了 3300 万桶。尽管美国旋转石油钻井平台的数量在过去一年有所下降,但产量仍显着创下历史新高。这怎么可能?我们在下面回答这个问题。

PADD 1、2、3 和 4 的产量有所增加,其中 PADD 4 的产量增幅最大,包括科罗拉多州、爱达荷州、蒙大拿州、犹他州和怀俄明州。实际增幅最大的是 PADD 2,其中包括北达科他州、伊利诺伊州和肯塔基州等。

德克萨斯州 8 月份的原油产量从 1.73775 万桶增至 1.74562 万桶。德克萨斯州是二叠纪盆地的大部分地区,埃克森美孚在与先锋公司合并后很快将成为无可争议的能源之王。

尽管 8 月份的产量水平创下历史新高,但美国原油库存估计仍较年初水平减少 300 万桶以内。

美国原油产量创下新纪录是在美国超级巨头埃克森美孚斥资 60B 美元收购另一家二叠纪石油公司先锋自然资源公司之后不久,尽管美国大多数石油公司选择了财政紧缩,导致产量缓慢而稳定地增长与之前繁荣周期中无限制的投资策略不同。

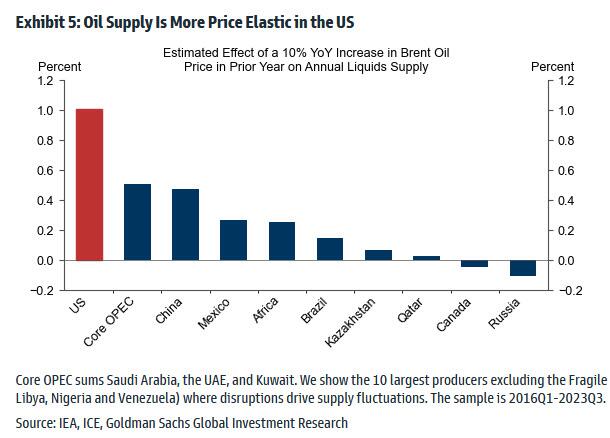

或许更引人注目的是,在高盛大宗商品分析师 Daan Dtruyven 最近的一份报告(专业订阅者可获得)中,该银行发现“过去十年和过去一年里,美国推动了全球石油供应的增长,并且自 2020 年初以来,二叠纪盆地推动了美国原油供应的所有增长。”

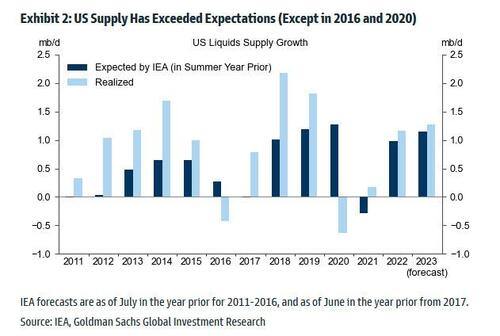

美国供应量的增长也快于预期。高盛表示,除 2016 年和 2020 年外,美国液体供应量有望连续 13 年超过 IEA 预期。也就是说,2022 年和 2023 年的预测误差可能会比疫情前更小,美国液体总供应量也将超过 IEA 的预期。自六月以来基本持平。

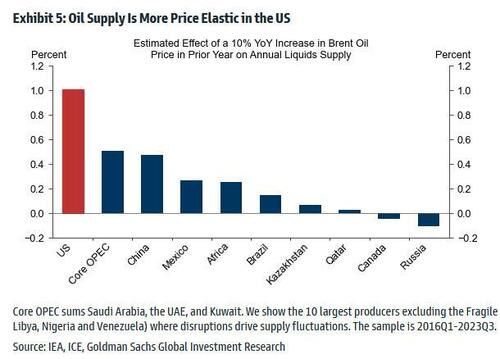

此外,美国仍然是主要的短期边际石油生产国,灵活的短周期私人生产商在全球成本曲线上处于高位。

那么,美国是否陷入了2010年代大部分时间的生产过剩陷阱,并导致数十家垃圾债务融资的美国能源生产商违约以及油价大幅上涨?

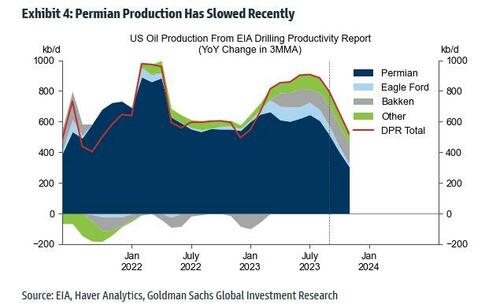

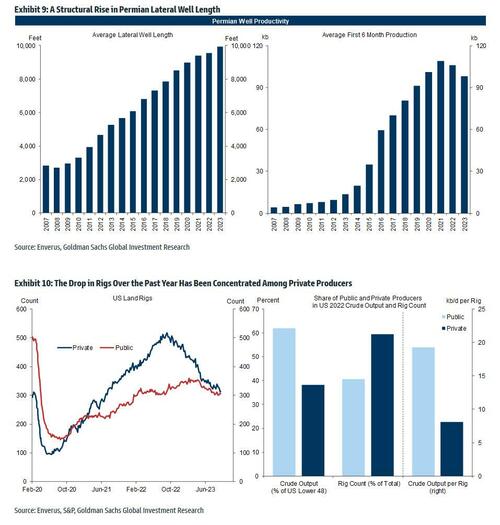

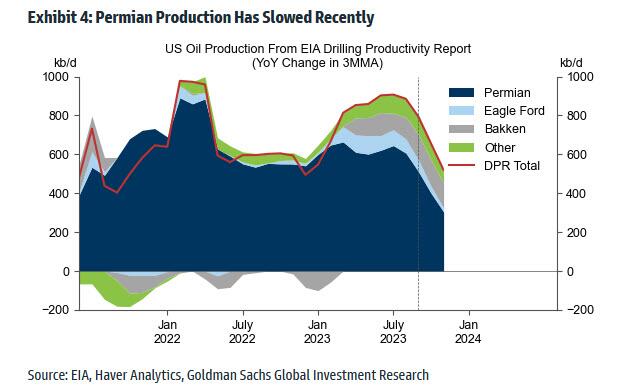

高盛表示,答案是否定的,因为考虑到钻机数量的下降以及油井产能趋势的稳定,二叠纪地区的原油产量增长已从 2019 年的 1mb/d 放缓至 9 月份的 0.5mb/d。

然而,由于每台钻机的钻井数量和井长增加,二叠纪产量仍在小幅上升。换句话说,二叠纪每台钻机的新井产量仍呈上升趋势,因为:

- 随着多孔平台技术的进步,每台钻机的钻井数量有所增加

- 平均侧井长度结构性上升至 10,000 英尺(图表 9)

- 通过生产率较低的私人钻机大幅下降(“高品位”)产生的组合效应,提高每台钻机的产量。到 2022 年,公共钻机的每台钻机产量几乎是私营钻机的 2.5 倍,因为公有公司占产量的 60% 以上,但低于钻机的 40%(图表 10)。

这一点很重要,因为油井产能增长不足(反映了岩石质量恶化和技术改进之间的抵消)表明二叠纪产量增长将进一步放缓。事实上,二叠纪盆地作为世界主要石油市场变量的出现或许可以解释为什么埃克森美孚最近收购了先锋公司:这个新的超级巨头将有一切机会按照它认为合适的方式打开(或关闭)美国的石油输出。

最后,华尔街希望回答一个问题:美国生产商是否仍然遵守资本纪律?

高盛的回答是:“是的,三项证据表明美国上游行业仍然遵守资本纪律。”

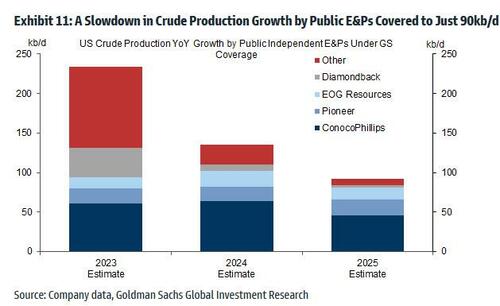

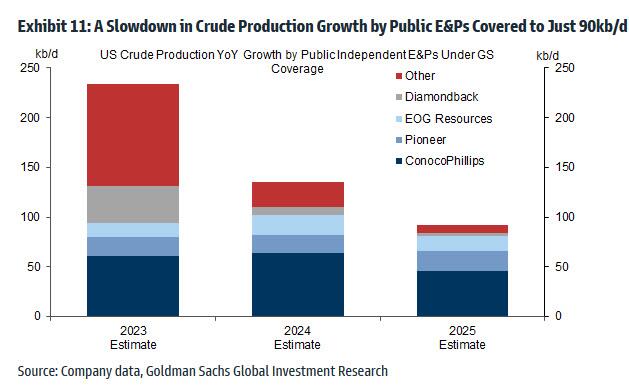

- 首先,美国上市独立公司坚持其宣布的 2020-2021 年温和个位数增长目标。如图表 11 所示,我们预计 GS 覆盖范围内美国独立勘探与生产公司的原油产量增长将从 2023 年的约 235kb/d(或 7%)放缓至 2024 年的 135kb/d(4%),以及约 90kb/d( 2.5%)到2025年。尽管2022年上半年和2023年夏季价格上涨,但企业继续引导增长放缓,这是资本纪律的本质,也是供给弹性下降的主要驱动力。这些较低的增长目标反映出投资者在 2014 年至 2020 年期间经历过的痛苦经历,当时过度增长抑制了回报,并且对库存质量日益担忧。

- 其次,公共生产商的再投资率(资本支出占运营现金流的比例)仍保持在 40-60% 的范围内,远低于历史平均水平(图表 12,左图)。2022 年至 2023 年资本支出的回升反映出 2020 年至 2021 年的水平可能处于不可持续的低水平,以及快速成本通胀对名义资本支出指标的推动(图表 12,右图)。

- 第三,公共勘探与生产公司更广泛的资本配置策略仍然侧重于限制杠杆和向股东返还现金(见附录表 18)。为了进一步说明,股权(而不是债务)现在通常用于为收购提供资金(对于埃克森美孚先锋公司)。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/gupiaojiyao/zerohedgemeiguoyuanyouchanliangdapojilugonggumeiyuanbaquan/

微信扫一扫

微信扫一扫 {kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}