日本棒球明星大谷翔平(Shohei Ohtani)在周末与洛杉矶道奇队(Los Angeles Dodgers)签订了一份为期 10 年、价值 7 亿美元的合同。这是有史以来棒球运动员的最大合同。但现在,我们知道了这份合同的结构细节,这也让它成为多年来最好的财经新闻之一。

大谷的钱将在合同结束后才拿到大多数(back-loaded)。从根本上说,他和他的经纪人商量好了,”给我钱,但现在还不行”。事实上,在接下来的十年里,他每年只能拿到 200 万美元。从 2034 年开始,一旦他的合同完成,道奇队将开始每年支付他 6800 万美元,并持续十年。最后一笔款项将在他 50 岁时支付。这符合美国职业棒球大联盟制定的规则,双方都是自由达成交易的。事实上,这显然是大谷本人的主意,他的经纪人也向所有接触过他们的其他球队提出了同样的后付费建议。他们没有理由不这么做。

但为什么要这样安排交易呢?

道奇队和大谷都知道前纽约大都会队球员博比-博尼利亚(Bobby Bonilla)的事迹,他的合同被设计得非常离谱,大都会队每年仍要向他支付 119 万美元,而且必须持续到 2035 年。他于 2001 年退役。每年的 7 月 1 日是大都会队给他开出支票的日子,现在这一天被棒球爱好者们称为 “博尼利亚日”。这对大都会队来说是非常尴尬的,因为他们一直以来花钱都不是明智之举,而是花得太多了。

大谷不仅是贝比-鲁斯(Babe Ruth)之后最全能的球员,而且现在看来,他将取代博尼利亚,成为 “金钱的时间价值”(Time Value of Money)在世最伟大的诠释者。我想所有读者都熟悉这个概念。以防万一:未来承诺给你的钱不如现在到手的钱值钱,必须用现在给你的钱所能赚取的利率来折现。利率(或 “贴现率”)越高,你将钱推迟到未来所放弃的钱就越多。博尼利亚在 2035 年获得的 119 万美元的价值将远远低于 2001 年的价值,他和大都会队在做这笔交易时都知道这一点。

以下是每个人都学过的基本 TVM 公式,PV = 现值,FV = 未来值,r = 利率。看起来很简单,爱荷华州立大学的分析更为透彻,值得深入研究。

PV = FV/(1+r)

最有趣的是,大谷恰好来自日本。他出生于 1994 年 7 月,因此不记得 1%的利率。从他两岁前不久开始,三个月期的日本债券收益率就一直低于这个水平。对他这一代日本人来说,甚至对那些年长 10 或 20 岁的日本人来说,从他们记事起,货币的时间价值就是一个无关紧要的学术概念;10 年后的 100 万美元和现在的 100 万美元一样值钱,如果你现在不需要它的话。

我相信大谷和他的顾问们都知道这些。不过,由日本人提出这种异常激进的延期付款建议,就还是可以来看看。如果你习惯了 “等待没有代价there’s little or no cost to waiting “的想法,那么很多事情都有可能发生。以下说法都有一定的道理:

大谷不会得到 7 亿美的薪水元或 7000 万美元的年薪。按照目前的 10 年收益率折算,未来 10 年每年价值 4600 万美元(这是美国职业棒球大联盟的官方数字)。

通过这样的交易结构,大谷在为道奇队效力期间,道奇队将有更多的钱花在其他优秀球员身上。这完全是为了他好。与此同时,道奇队也在冒险。如果他们不能凭借大谷赢得一系列总冠军,那么他们在 2044 年之前一直支付给他的费用将比大都会队支付给鲍比-波的费用更加令人尴尬。这也会让他们在这段时间内更难签下新的优秀球员。

这样的付款结构让大谷有机会在拿到钱之前去一个税率比加州低得多的地方。

大谷的薪水很高,他有能力等到 40 岁再拿到钱。他的代言收入已经非常可观。

大谷和他的顾问们一定对杰罗姆-鲍威尔和美联储(我们将在周三听到他们的消息)非常有信心。如果通胀率没有回落,反而升至两位数,这对他来说将是一个巨大的错误。

这意味着大谷翔平将永垂不朽。即使他的棒球生涯一蹶不振(不太可能),但他作为金融学教授在 MBA 学生开课之初向他们提供的第一个范例的地位已经得到了保证,而且比他的合同所能支付的时间要长得多。

整个事件说明了日本央行为何如此谨慎(The whole episode shows why the Bank of Japan is so cautious.)。

在大谷的一生中,日本央行一直在努力解决的核心问题是,人们已经不再相信推迟购买或支付会产生任何成本。如果利率始终为零,就没有理由不等待。如果是负利率,甚至还有理由推迟。在这种情况下,人们就很难消费,消费和投资就会停滞不前,经济就会持续低迷。而在人们预期需要支付利息并习惯于物价上涨的国家,推迟消费的代价似乎要高得多,因此也就更加迫切。

您可以在这里了解日本央行的最新动态;我们在东京的记者获悉,日本央行认为目前并不急于将隔夜利率从-0.1%的水平调回正值。上周,正如我们所报道的,日本央行副行长称一些企业甚至可能受益于更高的利率,这被认为是暗示利率上调可能迫在眉睫。

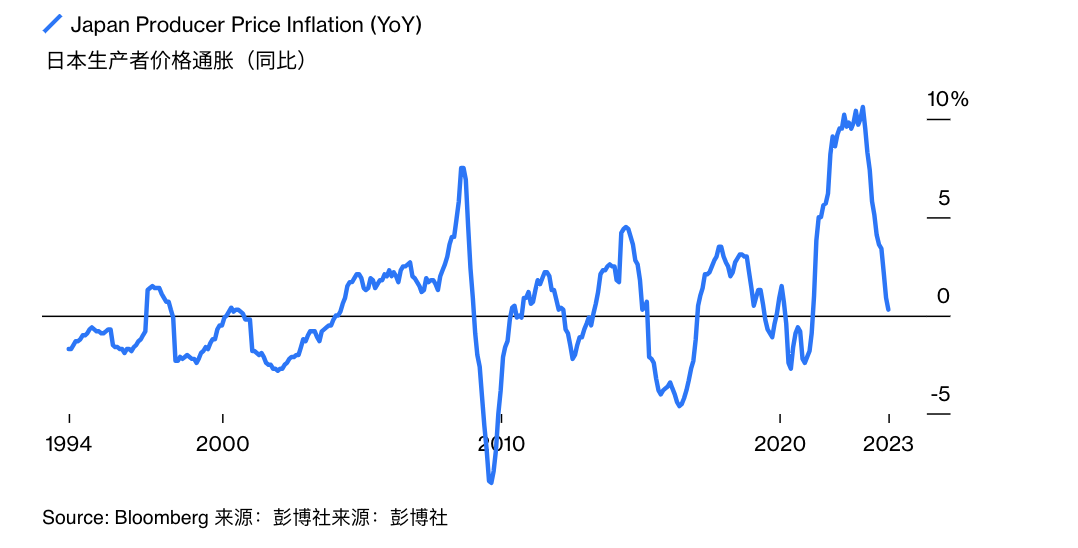

日本新年伊始的工资谈判可能至关重要。如果工人们也像大谷一样,决定不需要在此时此地压榨资金来弥补去年的通货膨胀,那么要摆脱通货紧缩的泥潭可能会更加困难。最新的生产者价格通胀数据显示,同比增幅几乎回到了零,这再次提醒人们,日本通货紧缩还没有小时。下图从大谷出生的月份开始:

一个时代的结束?

日本 PPI 几乎回到零

大谷的事件提醒我们,为什么主要经济体中只有日本希望通胀上升。正利率可以改变消费者和企业的行为。两难之处在于,过快转向正利率可能会在通胀站稳脚跟之前扼杀它的回归。在等待的过程中,日本人和我们其他人至少可以欣赏到一位非凡的年轻人,他正在彻底改变棒球和金融业。

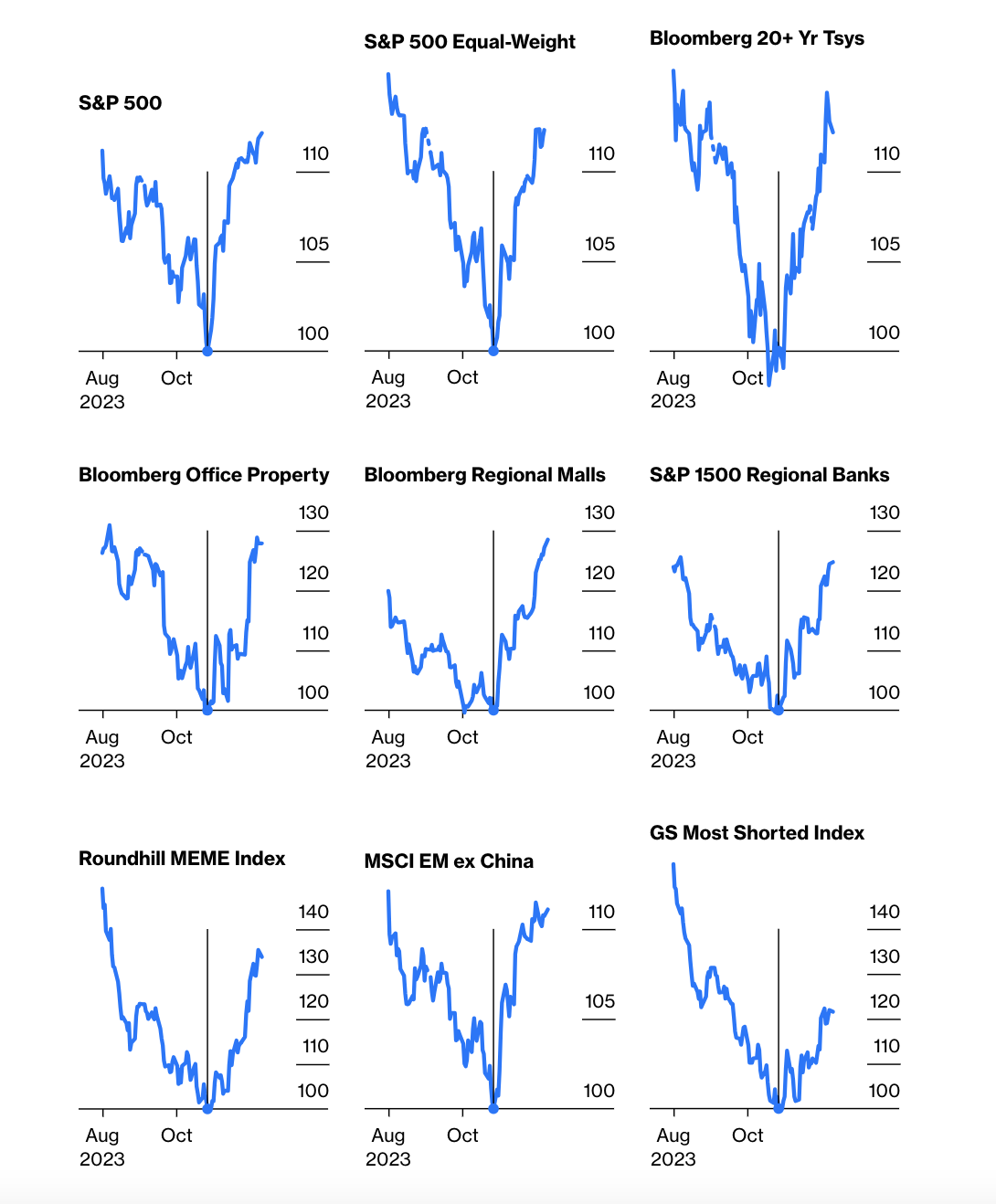

唤醒死猫的涨潮(The Rising Tide That Lifted Some Dead Cats)

10 月下旬开始的反弹,主要是受到美联储 “变脸 “预期的刺激,几乎拉动了所有你能叫得出名字的资产。道琼斯工业平均指数(Dow Jones Industrial Average)尽管采用的方法已经过时,但出于某种原因,它仍然是一个广受关注的指数。

不过,最有趣的也许是,市场的上涨给一些最不合时宜的投资带来了活力。下面的仪表盘显示了以 10 月 27 日(标普 500 指数触底的星期五)为 100 位的所有数据。各种资产的走势惊人地相似,但令人吃惊的是,那些最不受欢迎的资产表现最好。以写字楼和零售商场为首的商业地产在六周内反弹了近 30%,而美国地区性银行的涨幅则超过了 20%。利率下降应该会直接帮助房地产,使其租金收益率更具竞争力,而长期收益率的任何下降都会提高地区性银行资产负债表中岌岌可危的债券价格,为它们提供恢复的机会,因此利率下降消息带来的收益是合理的。不过,收益的规模令人印象深刻:

潮起潮落,出人意料

自标普 500 指数于 10 月 27 日下跌以来,不受欢迎的资产已经飙升

也许最令人吃惊的是,如果你真的想从市场转向中赚钱,你应该把钱投在meme股票上。作为 2021 年初的热门股,meme 股包括一些拥有知名品牌但已失宠的公司,如 GameStop 和 AMC 电影集团。从那时起,meme 股现象就一蹶不振,以至于追踪专门创建的 Roundhill Meme 指数的交易所交易基金最近宣布将关闭。然而,不知何故,自市场触底以来,该指数已反弹了三分之一。高盛确定的做空最严重的股票也反弹了 20%,尽管它们之前的跌势更为严重。

在新兴市场,利率情绪的转变似乎产生了最大的影响。除CZ以外的新兴市场 MSCI 指数反弹了 10%以上。随着美国利率降低和美元走软,新兴市场的前景更加光明。

可以说这是市场集中度惊人增长的扩大。然而,将其归结为 “死猫反弹 “也同样容易。”死猫反弹 “是一个迷人的华尔街术语,来源于这样一个事实:如果你把一只死猫摔得足够远,它也会反弹。如果 “软着陆 “数据继续出现,市场仍会继续走阔,即使市场剔除了一些更多由流动性驱动的投机反弹,市场仍会继续走阔。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/congribenbangqiumingxingdahetongkanxianjinliuzhexian/

微信扫一扫

微信扫一扫