最近中国股市表现令人气馁,大量的文章都在追问制度缺陷。但是大家应该也看到,A股的股民越来越多了。

- 一个有制度缺陷的市场吸引了越来越多的股民,这到底是好事还是坏事呢?

- 如果小部分人赚钱,大部分人亏钱,分布比例是不是流传很久的“二八定律”?

- 股民都能列举一大堆亏钱的原因,但大数据下呈现的最主要,最真实的原因是什么?

有学者拿到了2012年到2019年上交所A股全部投资者的日度交易数据。这是全球学术界截至目前拿到的最全的股市投资超大数据库(账户总数量超过5000万个),由此揭开的A股真相与其他国家相比具有一定的共同性(例如富者越富),但也有极大的区别,体现在A股股民的回报分布更为极端,投资的方向性错误更加明显。这一系列研究早在四年前就广为全球金融学术界知晓,国内专业研究机构同样知道但讳莫如深,因此国内投资届,特别是广大股民,对此基本上还一无所知。

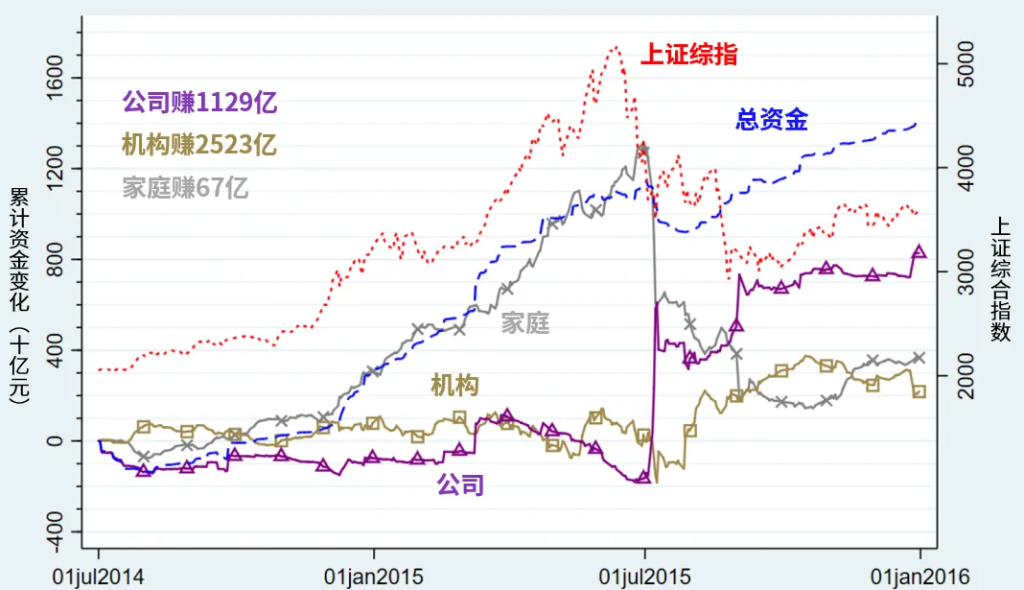

A股投资者在泡沫破灭前后的账户资金变化

研究者先把账户分成三类,家庭(个人),机构和公司。他们研究起点是关注不同账户在股市大涨大跌时的交易行为和盈亏状况,因此首先选择了2014年7月到2015年12月这个时间段(An, Lou and Shi, 2022)。

在2014年7月,总帐户数超过4000万,99.8%属于家庭(个人)、机构和公司的账户数量各占比0.1%,个人、机构和公司的初始总资金占比分别是23%、11%和66%。个人特别喜欢交易,平均每天贡献87%的交易量。机构和公司都不怎么喜欢交易,在每日的交易量里,他们平均占比分别为12%和2%。

研究发现,在2014年7月到2015年12月一年半时间的泡沫形成到破灭过程中,账户数量和资金总额都最少的机构赚走了2523亿,最有钱也最不爱交易的公司赚走了1129亿。他们是怎么做到的呢?原来,在2014年牛市慢慢形成过程中,机构和公司都没怎么交易,但是2015年3月股市出现泡沫后,他们开始卖出套现,然后又在7月股市底部开始加仓增持。有意思的是,散户从头到尾都积极交易,资金走势和大盘指数高度一致,整体也赚钱,但只赚了67亿。

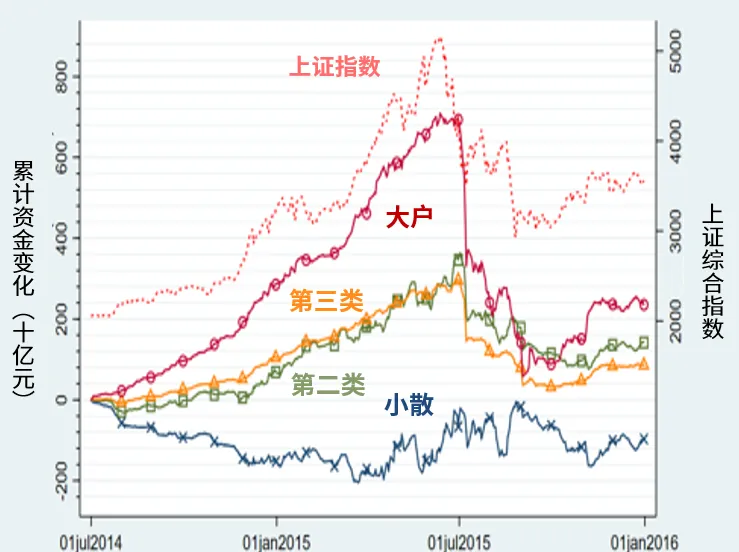

那到底是什么样的散户赚钱呢?按照研究开始前一段时间的平均资金量将个人账户按照证监会的定义分成四类:第一类是资金在50万以下的小散,2014年7月账户数占个人账户总数比重为85%(其中占总数59%的账户资金在10万以下),第二类是50万到300万的账户,占比12%,第三类是300万到1000万的账户,占比2%,第四类是1000万以上的大户,占比0.5%。

最震撼的发现是,这轮牛熊转换中,虽然每个账户的盈亏各不相同,但如果以整体来考察,第一类小散亏了2500亿,第二类散户亏了420亿,第三类散户赚了440亿, 第四类大户赚走了2540亿,比机构赚的2523亿还多。也就是说,即使不同类别里的散户,个人有赚有亏,但作为一个整体,越有钱的越能够赚钱,越没钱的越容易亏钱。赚钱的占比2.5%,亏钱的占比97.5%。四类账户盈亏抵消后赚了67亿。

再仔细看一下这四类散户的交易和盈亏变化,会发现资金较多的三类散户资金流向和大盘指数高度一致,但资金最少的小散交易行为刚好相反。

大盘指数上涨时,小散在减持,应该是此前三年A股震荡下跌中累积了不少亏损,一看到市场好起来就纷纷减持。小散等到2015年3月出现泡沫了又转身入场买入,6月大盘大跌时,其他三类散户快速减持,但小散还在忙于抄底加仓,看到势头不对开始减仓时,其他三类散户已经开始加仓了。

我们可以得出一个大致的结论就是,2014年7月到2015年12月,占比0.5%的大户赚走了85%的小散的钱,剩下的两类账户盈亏抵消。

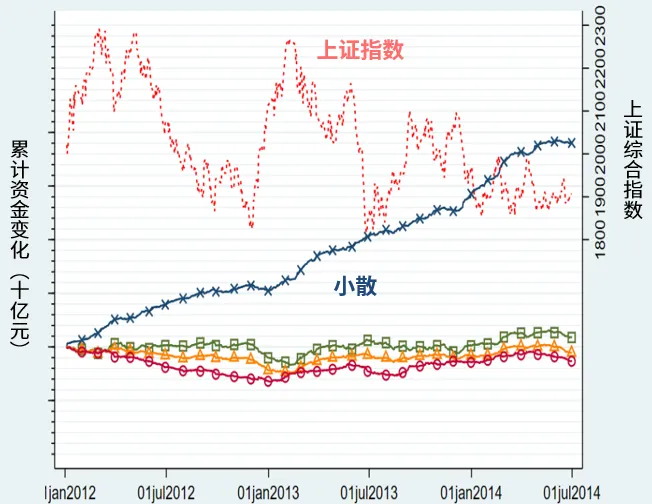

A股投资者在市场平静期的账户资金变化

研究对比了其他时间段的交易行为与盈亏结果,在2012年1月到2014年6月的指数震荡行情里,小散交易行为同样与众不同,他们一路加仓,这使得他们整体上持续亏损。其他三类账户交易相对接近,但大户在指数下行时的减仓和上升时的加仓明显更加果断。

如果也按一年半的时间段来考察四类账户的盈亏,就会发现大户多赚(或少亏),小散多亏的情况是常态。例如从2012年1月到2013年6月,四类账户的累计盈利分别是-350亿,-160亿,-80亿和80亿。再比如从2013年1月到2014年6月,这些数字分别变成了-230亿,-200亿,-140亿和10亿。当然,大户也不总是赚钱,在2012年7月到2013年12月这一年半时间里,四类账户的累计盈利分别是-120亿,-170亿,-130亿和-10亿。

此外,在A股最近一年,特别是2024开年来的持续下跌行情里,大户大概率也在亏钱。特别是他们在A股之外的一级股权市场和房地产市场,国内的财富都在缩水。好在大户基本都有海外投资,可以对冲国内的损失。

尽管如此,我们还是可以说,在A股的大部分时间里,只有占比0.5%的大户能够盈利。也就是说,A股股民的投资回报分布不是“二八定律“,而是“0.5-99.5定律”。

股市出现这种“富者越富,穷者越穷”的情况,仔细想想也不奇怪。账户里有1000万的富人,或者更聪明,更有交易经验;或者更热爱学习,愿意支付费用,获得靠谱的研究服务;或者与其他富人,上市公司管理层、甚至金融监管层相互抱团,消息更灵通。

不过,我估计很多人得知这个研究结果后会产生怀疑:“我的账户里也有1000万啊,为什么我总是亏钱?我身边的朋友也一样亏啊?”

答案很可能是大户里面的盈亏占比同样极度不平衡,极少一部分大户不仅赚走了小散的钱,也赚走了其他大部分大户的钱。只不过学者尚未大户的投资回报分布进一步进行挖掘。

A股不同投资者的交易行为差异

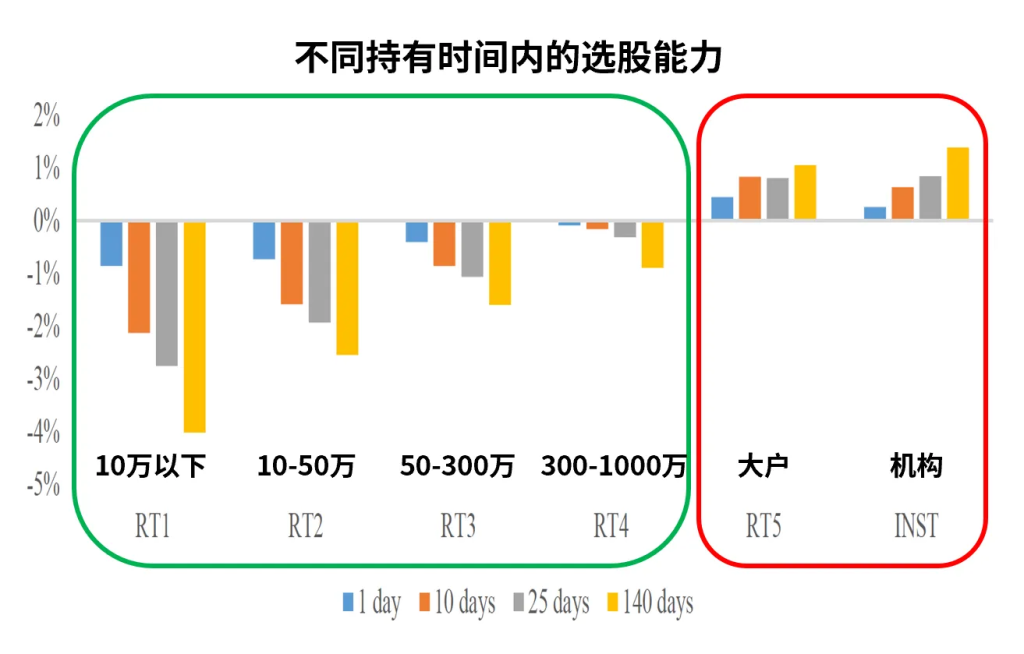

大家肯定好奇,大户和小散的交易行为到底有啥不同?清华和复旦大学的学者们利用从上交所获得的2016-2019年的数据研究后发现,真的是完全不同(Jones, Shi, Zhang, Zhang,2023)。这段时间的数据与前述2014-2015年数据的整体特征(账户数量,资金,换手率分布等等)。

在账户资金低于50万的小散群体里,对任何股票买入和卖出相互抵消后如果是净买入,那么股票第二天一定是下跌,如果是净卖出,股票第二天一定是上涨,方向总是错的。而大户呢,绝大多数时间净买入第二天股价上涨,净卖出第二天股价下跌。

资金在50万到1000万,也就是多于小散少于大户的股民,他们的交易行为和小散也是一样的。而机构的交易行为,和大户是一样的,这就难怪股市主要是机构和大户赚钱。这些交易与回报的关系与2014-2015年时间段数据库的发现是一致的(An, Lou, Shi, 2022)。特别的是,这些交易与回报的关系在8-9周的时间仍然存在,只不过随着时间变长,统计显著性减弱。

如果每天都这么交易,小散年化亏损超过50%,大户和机构的年化盈利分别高于12%和25%,也就是说,即使大户有信息优势,他们的盈利能力也比机构少一半。

进一步研究发现,机构具备择时能力,而大户的择时能力并不突出,他们选股能力强体现在习惯买跌卖涨,而其他股民则是买涨卖跌。有意思的是,老胡曾经说“只要上证跌倒3144点以下,哪只跌就买哪只,只要跌就敢买,毫不犹豫”,但从老胡的亏损不断增加来看,他可能还是和大部分散户一样买涨卖跌,加上最近市场持续下跌,他亏钱就毫不意外了。

当企业发布财报前,大户的选股能力体现得更加明显,很可能来自于专业知识或者朋友圈信息优势,而其他股民对企业财报都是“两眼一抹黑”的状态,完全没有读懂财报的能力。

而且,资金少的股民不喜欢买“大白马”,特别偏爱“博彩股”,也就是那些大部分时间亏钱,偶尔大赚一把的个股,结果就跟去赌场没啥区别了。

大家都知道中国股民热衷交易,换手率超高,平均来说,股民每天的交易额大约是账户资金的10%。一年250个交易日,股民一年的总交易额就是账户资金的25倍。资金在50万-300万的股民换手率最高,老胡投入了60万,恰好落在这个区间。高换手率意味着高交易费用,大户虽然能够做对方向,但回报也会因为交易费用而打折扣,小散就亏得更多了。

现在大家就完全明白,不能总怪大户割韭菜,97-99%的股民亏钱都离不开四个大招:不会选股,不看财报,专挑烂股,高交易费!

我们还必须面对一个强烈的对比,美国的大数据分析发现,散户的净买入通常对应股市接下来上涨,净卖出后股市下跌,整体在方向上做对方向。我与合作者曾经写过一个理论模型解释这个现象(Guo and Xia, 2017)。在一些特殊时间段,例如疫情期间股市上涨的行情中普遍赚钱。只不过美国散户的投资回报,同样会因为交易过多带来的高交易费用和集中持有“博彩股”而打折扣。

股民投资回报分布和股票长期回报分布一样极端

股民投资回报的极端分布,其实和股票长期回报分布表现非常类似。研究发现,如果把1990-2022年期间中国内地一共4876只股票从上市后到存续期内创造的净财富(也就是买入后长期持有,股息再投资的总收益减去资金投入同期银行存款得到的总收益)从高到低进行排列,结果发现A股在这32年创造的总净财富为18500亿美元,而这个数据和表现最好的前25家公司,占比0.5%,创造的净财富是一样的,也就是说,剩下的99.5%的公司,合到一起累计创造的净财富是零(Bessembinder,Chen, Choi, Wei, 2023)。因此,中国股票长期回报的分布也不是“二八定律”,而是“0.5-99.5定律”。

在全球42个股票市场,这个极端的表现仅优于波兰和韩国。作为对比,美国是5-95,而其他一些发达和发展中国家的股市分布就要更加均衡一些。

结语

当初,几位学者获得极为宝贵的上交所大而全的交易数据时,非常想知道中国股市投资者的交易行为和盈亏表现与其他国家的经验有什么区别。最终发现既有共性但又有超出想象的极端性。因此他们不无遗憾地指出:国家鼓励资本市场发展,相信和希望让更多人参与金融市场能实现繁荣与公平,但事实是,如果穷人和缺乏金融知识的人在容易大涨大跌的市场过度交易,他们的财富只会遭遇损失。因此,他们提出的解决方案是股民尽可能少交易,尽可能长期持有。然而一个悖论是,中国长期持有个股的回报却是0.5-99.5分布。股民即使长期持有个股,要想获得高收益也是很难的。除非市场能够不断地淘汰大量劣质公司,才能够真正让家庭通过财产性收入,实现2035年人均GDP达到中等发达国家的目标。

总之,A股要长期向好,需要在制度上进行全方位和大动作的改造。与此同时,我们必须把大数据展示的真相向投资者进行全方位普及。任何“讳疾忌医”的做法都会让制度建设和股民的幸福感事倍功半!

(文章来自网络,原文被和谐,此版本为备份,如有侵权,请联系:ktkto#outlook.com删除)

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/ftchaodashujujiekaiagu99guminzhangqikuiqiandezhenxiang/

微信扫一扫

微信扫一扫