外资回流显著,2月以来北上累计净流入超800亿元,非中资托管的北上流入占绝大多数。

核心结论:①外资回流显著,2月以来北上累计净流入超800亿元,非中资托管的北上流入占绝大多数。②私募等活跃资金或同样逐步回补,仓位大致回归2月初水平,但近期公募、ETF资金的增量不明显。③对比历史本轮反弹仍有空间,但可能阶段性修整,结构上短期关注行业补涨机会,中期重视白马及国资国企改革。

近期资金面观察:谁在加仓?

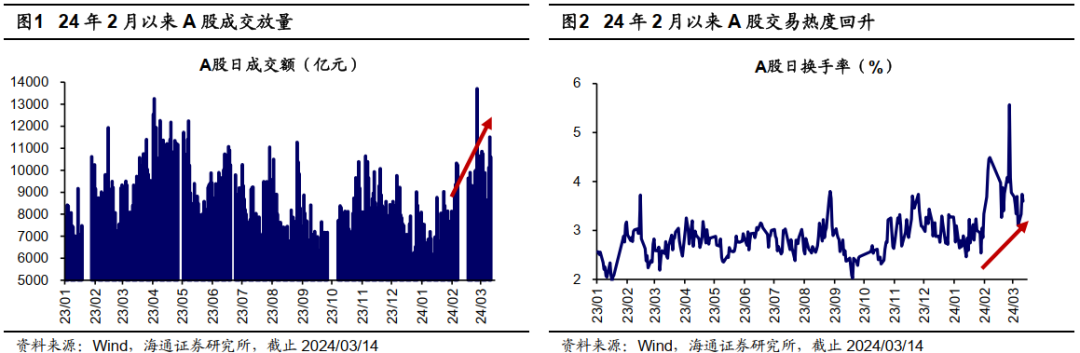

本轮反弹以来A股成交持续放量,尤其近三周(2月27日以来)全A成交额多日超万亿。近期A股交易热度提升的同时,增量资金进场的信号也愈发明显,2024年2月北上资金大幅净流入607亿元,创下近13个月北上单月净流入规模新高;2024年3月12日华泰柏瑞沪深300ETF成为A股首只规模超2000亿元的股票基金。如何看待近期市场资金变化情况?本文从资金面的角度出发,对当前A股市场做分析。

24年2月以来A股热度持续提升,其中外资在明显进场。自市场从2月5日的底部反弹以来A股资金的交易活跃度正在明显提升,从成交数据来看,2024年2月至今(截止2024/03/14,下同)A股的日均成交额从1月的约7400亿元升至9800亿元,日均换手率从1月的约2.9%升至3.8%。进一步观测各类资金的动向,可以发现外资是本轮行情中的主要增量之一。

2024年2月北上资金大幅净流入607亿元,创下近13个月北上净流入规模新高;此外,按照富时罗素2023年8月3日公告,将于今年3月把2023年9月沪深港通扩容后新调入的A股的纳入因子从12.5%提升至25%,调整措施将于3月4日生效,3月15日进行指数调仓,24年3/8-3/15期间北上再次明显净流入388亿元。整体来看,2024年2月以来直至3月15日A股北上资金累计净流入额达到了851亿元。

从行业结构层面看,本次大规模进场的北上资金主要流向哪些板块?

对此我们拆分了两个阶段的北上资金数据,分别是1/20北上开始回流以来至2/29北上流入阶段性放缓、以及3/8北上再次明显回流至今两个时间段,其中1/20-2/29期间北上主要流入指数权重行业,如银行、食饮、电子、非银等;3/8-3/14期间北上主要净买入白马成长板块,例如电新、食饮、医药、家电和汽车。

进一步拆分北上资金结构:24年1-2月进场的主要为中资托管资金,2月以来其余外资开始逐渐回流。为何前述两个时间段外资主要净买入的行业存在一定的差异?我们认为这或许是因为这两个时期流入A股的北上资金属性不尽相同。

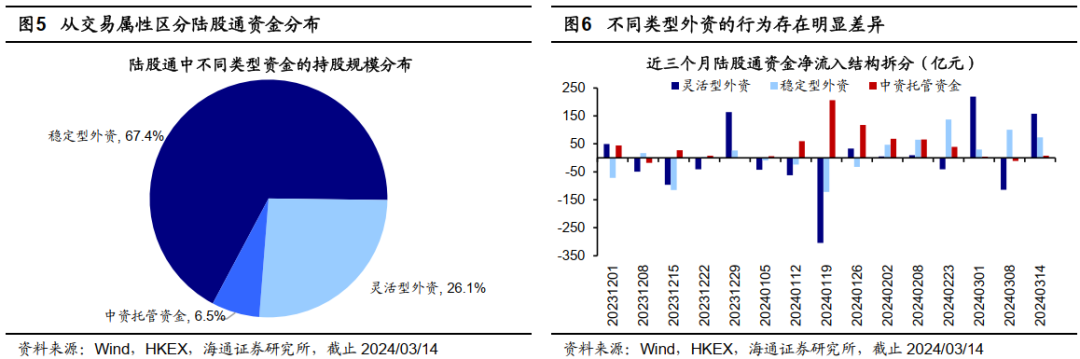

基于港交所公布的中央结算系统参与者数据,我们根据不同参与者的历史交易行为对北上资金加以分类,此处主要分为三种:

①稳定型外资(由外资机构参与者托管的资金、且历史交易频率较低)

②灵活型外资(由外资机构参与者托管的资金、且历史交易频率较高)

③由中资机构参与者托管的资金。从存量规模对比来看,目前(截止2024/03/14,下同)稳定型外资和灵活型外资是陆股通的主要构成部分,其持股规模占据整体陆股通资金的90%以上,中资机构托管资金占比仅约7%(7%的比例里中银国际证券托管的资金占64%)。

2024年最新资金动向显示(如图6所示),前述三类北上资金交易行为确实表现出了较大的差异:2024年1至2月期间净流入的北上资金以中资托管资金为主,但3月以来该类资金流入逐渐放缓;而剩余两类北上资金在1月时大幅净流出,直至2月才开始逐渐回流A股,2月底以来逐渐代替中资托管资金成为本轮北上流入的主力,其中稳定型外资的流入趋势更加稳健,而灵活型外资周度的交易方向变化较大。整体来看,春节后至今三类北上资金累计净流入规模大致分别为:稳定型外资净流入400亿元、灵活型外资230亿元、中资托管资金100亿元。

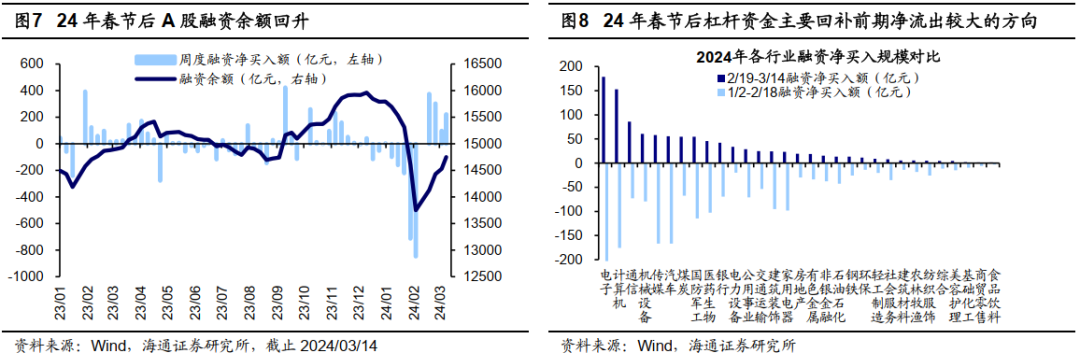

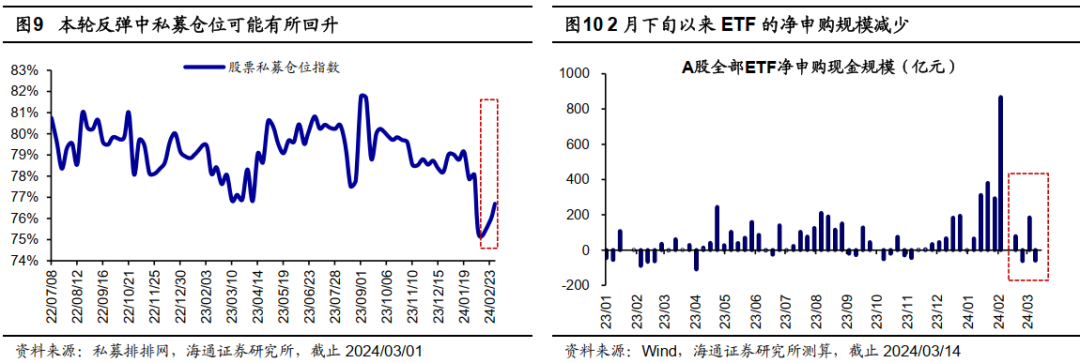

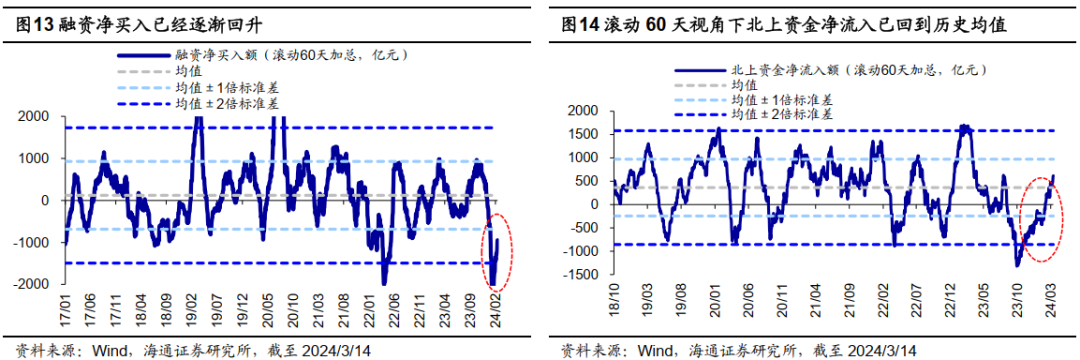

私募和杠杆资金等活跃资金或也在回流A股。除北上资金以外,我们跟踪得到杠杆资金从春节后开始同样明显回流A股,2/19-3/14期间融资净买入额累计约1000亿元,融资余额回到大致今年2月初时的水平。买入的结构方面,春节后杠杆资金回流期间净买入幅度较大的主要是前期流出较大的方向,例如TMT和汽车等。与杠杆资金的节奏类似,节前可能受影响较大的私募基金或也在本轮反弹中逐渐回补仓位。根据私募排排网估算的数据,私募仓位或已从今年2月低点的75%回升至3月1日的77%,但相较2月初以前78%以上的仓位水平仍有一定距离。

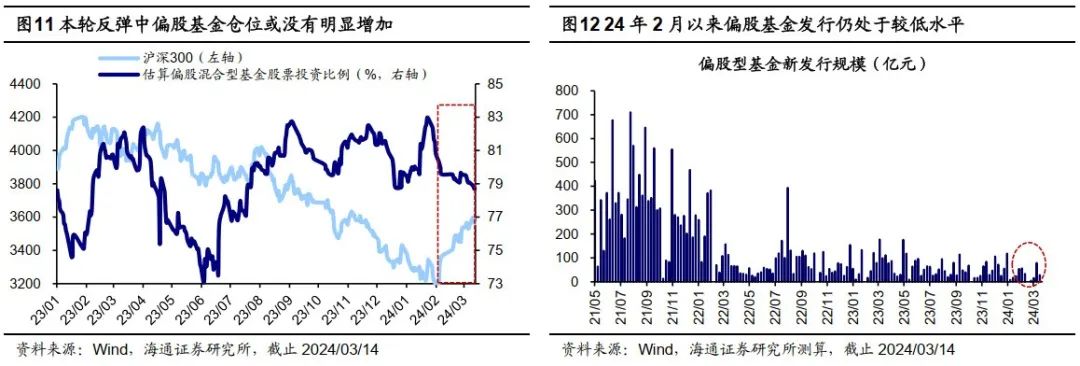

本轮反弹中ETF、公募等资金可能未明显入场。相较外资和活跃资金的明显进场,2月5日低点以来的本轮反弹中ETF、公募等资金可能增量相对有限。今年春节后至今(截止2024/03/14,下同)全部A股的累计净申购额仅不到150亿元,同时整体偏股型公募基金的发行额仍处于相对低位,Wind估算的高频基金仓位数据显示2月以来偏股公募基金仓位可能有所下滑。

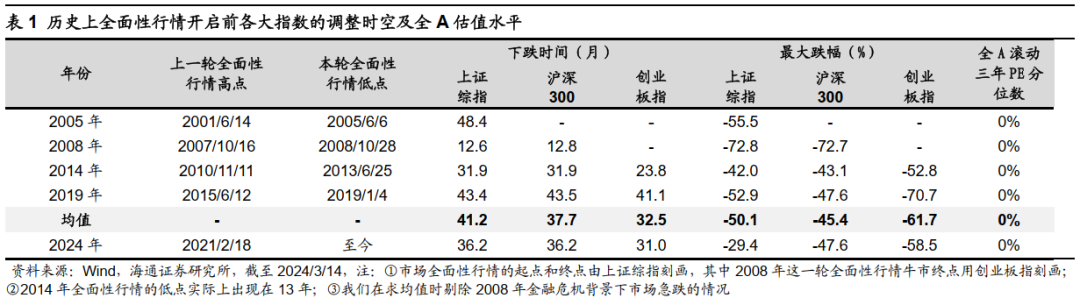

2/5市场低点以来的上涨行情属于底部第一波反弹。如前所述,在本轮增量资金持续进场的背景下,当前行情上涨幅度已较为可观。从《反弹的时空和亮点-20240217》开始我们持续强调本轮行情属于底部第一波反弹,借鉴历史本轮行情的时空可期,实际自2/5市场低点以来(截止2024/03/14,下同)上证指数的最大涨幅达17%、沪深300最大涨幅16%、创业板指29%。目前,政策面和资金面的信号整体仍较积极。政策层面看,政府工作报告明确2024年GDP目标增速5%左右,由于2023年并不存在类似2022年的低基数效应,这也意味着今年的增速目标更显高质量要求,对稳增长的重视程度凸显。近期政策已经在逐渐发力,3月13日国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,促进先进设备生产应用,推动高质量耐用消费品更多进入居民生活,大幅提高国民经济循环质量和水平。此外,在资本市场的监管政策方面,3月15日证监会集中发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》等四项政策文件,通过一揽子政策措施进一步完善有利于资本市场长期稳定健康发展的体制机制。往未来看,更加积极的政策环境有望进一步吸引资金入市A股,如前文所述,近期活跃资金与外资已在持续回补。滚动60天视角下,当前融资净买入速度开始逐渐回升但仍处于较低水平。外资回流也在持续,2月以来外资累计净流入接近750亿元,滚动60天视角下,当前北上资金净流入速度已经自低位回到了18年以来的均值附近水平。

对于后续行情的持续性,我们认为对比历史底部第一波反弹行情来看:过去四次大盘筑底的第一波反弹行情往往持续3个月左右、指数涨幅25%-30%左右。目前来看本轮行情已经积累了一定的涨幅,同时对照历史本轮行情上涨速率明显较快,一些短线资金或逐渐开始存在获利了结的意愿,后续短期内市场上涨节奏或有放缓,甚至不排除阶段性休整的可能。

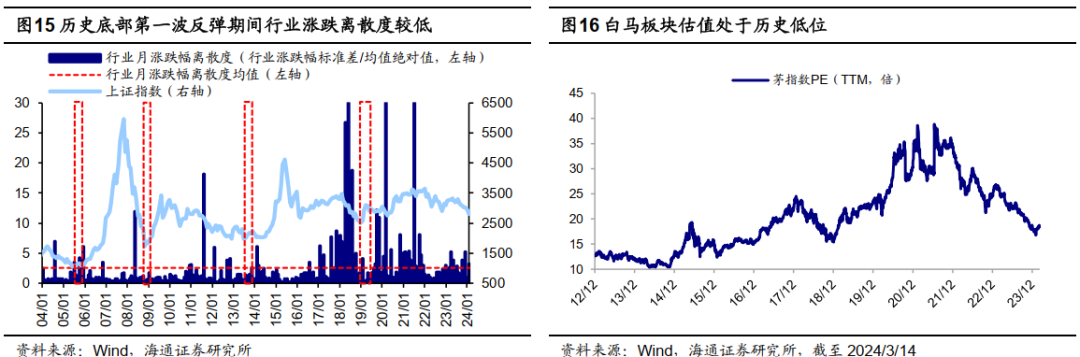

短期关注行业补涨轮涨机会,中期维度白马是主线。参考历史经验,由于底部第一波反弹期间驱动市场上涨的动力往往是情绪修复,因此结构上来看可能不具有明显的主线,而是各行业间的普涨、轮涨,历史上该时期的行业涨跌离散度均明显较低,因此短期应关注前期待涨行业的补涨机会。从更长时间的维度看,24年政策或进一步加码,宏微观基本面有望逐步改善,在此过程中白马股的弹性或更大。本轮反弹至今白马股的估值有所修复,但仍处于历史低位,茅指数PE(TTM)仅处于近五年5%的历史分位,后续仍有较大空间。在经济复苏需巩固,海外降息再延后,市场风偏待修复的背景下,白马稳定或更稳健。

从中长期维度看,24年政府工作报告强调要发展新质生产力,为未来产业发展指明方向,我们认为白马成长是未来的长期主线。3月13日中共中央政治局常委、国务院总理李强在北京调研,指出要“推进科技创新和产业创新深度融合”、“以自动驾驶技术迭代升级助力汽车产业发展和智慧城市建设”、“为人工智能产业发展营造更加宽松的环境”,政策对新质生产力的重视程度不言而喻。我们认为,未来应当重视受益于两会政策催化的硬科技制造及医药,硬科技制造重点关注电子、数字基建和数据要素、AI应用,医药重点关注24年业绩有望占优的创新药/血制品/高值耗材。此外,今年政府工作报告指出要“增强资本市场内在稳定性”,我们认为提升上市公司质量和投资价值,长期来看将有助于推动资本市场平稳健康发展。近期管理层围绕提高上市公司质量做出多项部署,未来产业并购正在成为上市公司并购重组主流和监管重点支持方向,后续或可逐步关注上市公司治理改善带来的投资机会。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

本文转载自股市荀策

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:海通策略:那些资金正加仓A股?,網址:https://jirancaijing.com/huaerjie/haitongceluesheizaijiacangagu/

微信扫一扫

微信扫一扫