这是问题的症状

Michael Pettis 是卡内基基金会高级研究员,在Beijing大学教授金融学。

中国不断膨胀的债务负担自然备受关注,尤其是在穆迪公司基于借贷狂潮带来的 “广泛下行风险 “而下调了当局的信用评级展望之后。

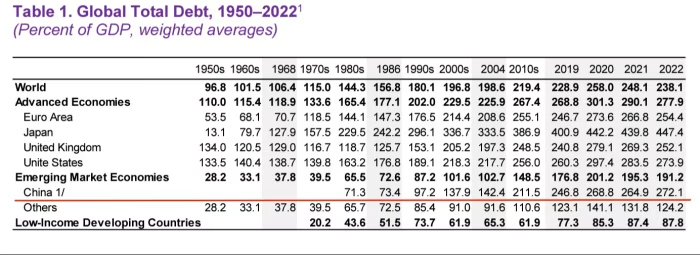

这是可以理解的,因为国际货币基金组织(IMF)在其最新的《全球债务监测》报告中强调,自 20 世纪 80 年代以来,中国的总体债务与国内生产总值之比增长了四倍。在过去十年中,这一增长速度尤为迅猛。国际货币基金组织称,自 2008 年以来,整个全球经济的债务与国内生产总值之比增长的一半以上完全是由于CN”无与伦比 “的增长。

到 2023 年,4750 亿美元的债务总额将进一步增长,这可能意味着中国的债务与国内生产总值之比终于超过了美国:

然而,中国债务激增本身并不是问题所在,而是问题的表象。真正的问题在于,过去十年来,将投资错误地分配到了过剩的房地产、基础设施以及越来越多的制造业上,造成了累积的、但尚未被认识到的损失。

这种区分是必要的,因为到目前为止,关于解决债务问题的讨论大多集中在防止或尽量减少银行系统和资产负债表负债端的混乱上。

这些都很重要–负债的解决方式将推动经济各部门损失的分配–但重要的是要明白,问题并不来自中国资产负债表的负债端。

问题来自资产端。

由于过去10-15年的错误的投资分配所造成的损失被资本化了,而不是被确认和处理。(That’s because the losses associated with the misallocation of investment over the past 10-15 years were capitalised, rather than recognised )。

换句话说,这些损失并没有在当时就被明确体现出来(如通过减记资产价值),而是被整合到了资本结构中(可能通过增加资产的账面价值或减少负债),这可能掩盖了实际的经济效率和公司的真实价值。

在正确的会计核算中,投资损失被视为费用,会导致收益和净资本的减少。但是,如果对投资分配不当负有责任的实体能够通过在资产负债表上按成本列示投资来避免确认损失,那么它就错误地将损失资本化了,即把本应是支出的部分转化为虚构的资产。

其结果是,该实体报告的收益会高于其应有的收益,同时资产总值也会增加。但根据定义,这种虚构的资产无法产生收益,因此不能用来偿还为其提供资金的债务。如果在一个大部分活动都受到严格预算限制的经济体中,如果发生了投资错误或资金分配不当的问题,经济体会自动调整来解决这些问题。也就是说,那些无法有效利用资源的实体,比如公司或组织,最终会因为无法承受经济压力而被迫破产或重组,这个过程会纠正错误的资金分配,因为在破产或重组时,资产和负债会被重新评估,损失会被确认并处理。这种机制防止了长期的资源浪费和效率低下的持续存在。

但是,正如匈牙利经济学家亚诺什-科尔奈多年前解释的那样,如果这一过程发生在没有严格预算审计(soft-budget constraints)的经济部门,例如国有企业、地方政府和高补贴制造商,那么这一过程可能会持续很长时间。

在这种情况下,国家支持的信贷使非生产性投资得以维持。随着经济活动向这些部门转移,结果可能是多年未确认的投资损失,在此期间,收益和记录的资产价值大大超过其实际价值。由于为这种虚假投资提供资金的债务无法通过投资来偿还,这种情况持续的时间越长,债务就越多。

但是,一旦这些非严格预算审计(soft-budget)实体不再能够–或愿意–滚动和扩大债务,它们就会被迫承认资产负债表上的资产端根本无法产生足够的价值来偿还债务端。换句话说,它们将被迫承认资产负债表上资产的实际价值低于其记录价值。

这才是中国当局面临的真正、巨大和棘手的问题。

只要地方当局能够随意增加债务,它们就可以通过投资来实现过高的 GDP 增长目标,并避免承认相关的投资损失。但是,一旦中央对债务施加限制,要么将虚构的资产减记并分配成本,要么,也就是通过从其他经济部门转移资金来偿还债务。

无论如何,都必须有人承担损失,而这种情况的发生至少会对经济产生三种影响。

- 第一种影响不涉及经济的实际福利和价值,但在政治上可能会令人尴尬。它包括扭转以前人为增加收入的做法。在宏观经济层面上,这意味着扭转过去国内生产总值的增长。

- 第二种影响是消除了以前的 “财富效应”。假定自己比实际富裕的家庭和其他实体,往往会集体增加支出–就地方而言,这包括在设施、雇员和服务方面的支出。然而,一旦他们被迫承认自己的财富减少,就必须削减开支,从而对经济产生不利影响。

- 第三个也是最重要的一个影响是金融专家所说的 “金融困境 “成本。为了保护自己不直接或间接地被迫承担部分损失,众多经济参与者–工人、中产阶级储蓄者、富人、企业、出口商、银行,甚至地方–都将改变行为方式,从而破坏经济增长。

财务困境成本会随着损失分配的不确定性而上升,而财务困境成本之所以如此严重,是因为它们往往会自我强化。正如我们在CZ房地产业的调整中所看到的,财务困境成本几乎总是远远高于人们的预期。

问题的关键在于,解决CZ的债务问题不仅仅是解决资产负债表的负债端问题。对整体经济而言,更重要的是资产端的损失能够以最小化金融成本的方式迅速分配。这就是为什么债务重组不仅要保护金融体系。其目的必须是最大限度地减少额外损失。

在CZ和其他国家一样,主要问题通常不在于债务本身。债务只是一种转移,并不一定意味着损失的转移。重要的是支持债务的虚构资产的价值。

这就是为什么CZ不仅要关注管理债务系统中过度债务的负债端后果,而且(更重要的是)还要关注资产端的问题后果。它必须认识到损失的全部程度,并迅速采取行动,以最具经济和政治效率的方式分配损失。

That’s why Beijing should focus not just on managing the liability-side consequences of excessive debt in the system but also (and more importantly) on the asset-side consequences. It must recognise the full extent of the losses and move quickly to allocate them in the most economically and politically efficient ways.

像日本在 20 世纪 90 年代所做的那样,推迟对这一问题的认识并把主要精力放在尽量减少金融混乱上,只会增加经济的总体成本。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/jinrongshibaoftzhongguodezhaiwubushiwentisuozaiershi/

微信扫一扫

微信扫一扫