2023年的A股市场,各类指数全盘皆墨。弱市中,板块轮动机会稀少且赚钱效应持续性不强,权益投资收益惨淡。2024年1月,主要指数跌势加剧,私募证券投资基金的操作难度似刀口舔血,尤其是主观股票策略。

至2024年1月8日,“半夏永泰宏观2号私募证券投资基金”的净值跌破预警线,按照合同约定进行风险预警操作——这只是私募行业的一个缩影。开年以来,百亿私募产品净值下跌时有发生:“集元—祥瑞1号私募证券投资基金”在2024年首周净值大幅回撤15.81%;“华润泉果桃源1号”在2月2日的净值为0.68元,跌破私募传统的0.75元止损线。近一年跌幅超过70%的亦不在少数,部分产品净值不足0.1元。

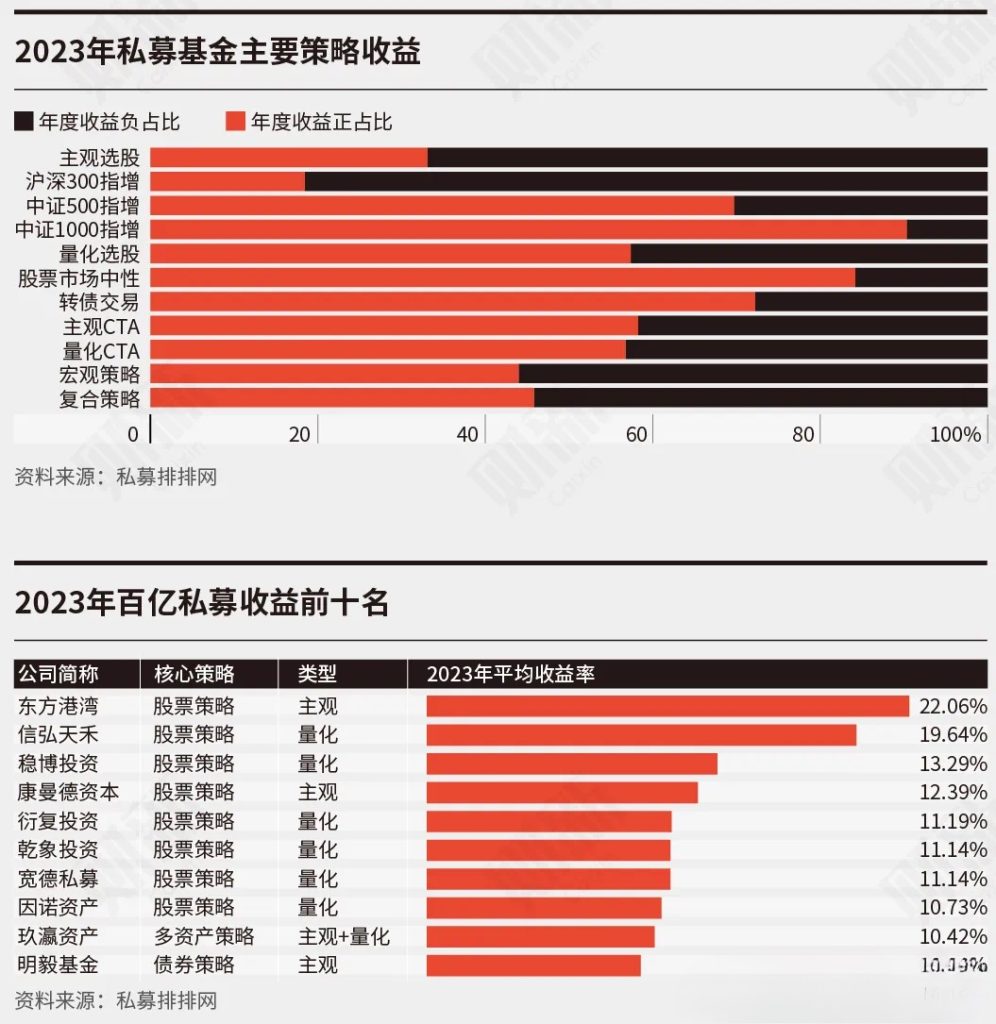

回看2023年全年,3052家私募旗下股票策略的平均收益率为-2.13%,看似并不算太差的成绩单背后,是由于不少私募抓住了AI产业和海外投资的机会,拉高了全市场业绩均值。

细看各家私募主观股票产品的年度净值,业绩分化较大。A股金融、消费、医药、新能源等板块在2023年均受到重挫。上半年AI和“中特估”主题突出,下半年红利风格被追捧,小市值轮动较快,这也使得对标中证500、中证1000等中小市值指数增强型产品的收益良好,平均收益率达3.67%、9.20%。

股债跷跷板的另一侧,随着2023年初市场利率上行,此后化债政策持续发力,债市全年呈现牛市行情。投资者风险偏好极低,加上国内“资产荒”,配置城投债的私募策略收益表现优异。

同时,2023年下半年商品期货的阶段性上涨行情,也为CTA策略带来收益。

根据私募排排网数据,百亿规模私募中2023年业绩前十名分别是东方港湾、信弘天禾、稳博投资、康曼德资本、衍复投资、乾象投资、宽德私募、因诺资产、玖瀛资产和明毅基金,年度收益率分别为22.06%、19.64%、13.29%、12.39%、11.19%、11.14%、11.14%、10.73%、10.42%、9.78%。不过,即便是排名前十的百亿私募,其各个产品的净值也有较大差异。

分类型看,百亿量化私募的业绩远超百亿主观私募。有业绩展示的32家百亿量化私募2023年度整体收益率为6.43%,31家实现了正收益;41家百亿主观私募2023年度整体收益率为-3.26%。

国内私募证券投资基金的热度大不如前,量化私募自2019年开始经历三年的快速扩张后,2022年起放慢了规模增速。尽管产品数量还在增加,但2023年各家量化私募规模多出现不同程度的萎缩,超额收益较以往也呈现减弱趋势。

“近两年,量化私募有一个特点就是交易成本的提升,当交易信号发出后,会吸引来大量的跟单或者砸单,侵蚀超额收益。这是由于市场投资者结构和市场本身结构的变化,所有的因子都出现了一些衰减。”一位上海私募人士表示。

早几年的国内私募投资者中,机构资金占比多;现在越来越趋向于把产品卖给个人投资者,而个人投资者往往更关注收益,较少关注波动和回撤。这种趋势导致量化私募管理人,特别是崭露头角的新私募为了迅速扩大管理规模,而刻意追寻高收益,这也是私募业绩分化比较厉害的原因。一位私募代销机构人士表示,2023年募资难上加难,主观权益产品一年的募集总量可能只比得上早两年某个月的量。

业绩寒冬

在2023年私募业绩中,不同策略的投资收益差异显著。总体看,在5万多只产品中,亏损超过30%的私募产品有1532只;其中,跌幅超过90%的7只私募产品中,有6只为主观股票多头策略,1只为期权策略。收益翻倍的产品有193只,不过涨幅最高的前几只私募产品的规模较小,不排除巨额赎回导致净值飙升的可能。

亏损前三的产品是“东恺云栖1号”“中阅泰和多策略1号”和“众合汇诚1号”,2023年度收益率为-98.65%、-98.52%、-94.81%。“东恺云栖1号”系东恺投资旗下产品,据中国证券投资基金业协会(下称“基金业协会”)信息,东恺投资管理规模在20亿至50亿元区间;“中阅泰和多策略1号”的管理人为中阅资本,其管理规模也在20亿至50亿元区间。

根据私募排排网数据,截至2023年12月末,有业绩记录的4601家私募证券机构2023年度平均收益率为-0.35%,其中有2228家私募机构实现正收益,占比48.42%。业绩为正的机构中,18家私募机构年度收益率超100%,71家年度收益率在50%至100%之间,273家年度收益率在20%至50%之间,529家年度收益率在10%至20%之间。

量化私募2023年整体表现极为出色,有业绩记录的610家量化私募年度平均收益率为4.91%;其中,421家私募机构实现正收益,占比为69.02%。4家收益率超100%,5家收益率在50%至100%之间,33家收益率在20%至50%之间。

主观私募2023年表现垫底,2887家主观私募年度平均收益率为-2.31%,其中1189家实现正收益,占比41.18%。值得注意的是,虽然主观私募整体表现欠佳,但高收益私募主要集中在主观私募,有11家主观私募年度收益率超100%,收益率在50%至100%之间的有50家,167家收益率介于20%至50%之间。

分不同策略看,债券、市场中性和套利策略平均表现较好。贝塔策略中,股票策略与管理期货平均收益率分别为-1.85%和2.33%;受股票市场拖累,宏观对冲策略平均表现最差,为-4.07%。阿尔法策略中,市场中性策略和套利策略均获得5%的平均收益率。

基金业绩持续寒冬,也导致2023年私募证券投资基金发行同比大幅回落。朝阳永续基金研究平台Pro数据显示,2023年证券投资类私募发行16007只,同比减少36%。存量方面,证券投资类私募产品数量已超过14万只,在所有私募产品中数量占比66%。

从存续管理人数量看,基金业协会公布的最新数据显示,截至2023年12月末,存续私募基金管理人21625家;其中,证券投资类管理人8469家,管理证券投资类基金规模维持在5.72万亿元。

2024年伊始,头部顶流私募也备受关注。半夏投资多只产品自2023年高点回撤超过20%,其中2024年1月8日“半夏永泰宏观2号私募证券投资基金”净值触及0.85元预警线的截图疯传。虽然预警线不等同于止损线,各家应对回撤的风控措施也有预案,但从头部私募的境遇中亦能看出行业的寒意。

对此,半夏投资创始人李蓓回应称,在预警线和止损线之间,设置了五个分界线,净值下滑就梯形降低仓位系数,净值回升则对应的梯形提高,基本不可能到止损线。

李蓓还在1月23日公开发文复盘投资策略:“2023年底我的组合由三方面组成:一是偏进攻性的地产股和地产产业链标的;二是大盘宽基指数;三是防守性质的高股息品种。在2023年四季度,基于对政策的乐观预期,左侧买入了地产股和建材股,原计划2024年开年可以看到地产回暖,但开年后只能进行止损。我的确犯了速胜论的错误,对于这类进攻性的投资品种,应该等到右侧数据确认再买。”

数据显示,2024年开年以来,截至2月6日,纳入统计的10902只股票策略私募产品中,有2330只产品最新净值低于0.85元。

私募产品跌破预警线近两年时有发生。2022年1月28日,深圳东方港湾投资管理股份有限公司(下称“东方港湾”)旗下合计超50只产品净值跌破0.85元的预警线,6只产品净值跌破0.75元的传统止损线。对此,东方港湾董事长但斌在当年2月表示,东方港湾的所有产品累计净值在1元以下免收管理费,回到1元以上再收,并称公司收入会因此减少近1亿元。

从2023年百亿私募的业绩看,东方港湾以22.06%的平均收益率获得百亿私募机构冠军,但公司旗下有不少产品的净值并不理想,其中“东方港湾马拉松11号”2023年末低至0.68元,2024年1月26日的净值缓升至0.74元。

私募业绩波动剧烈,与之相应的投资者纠纷也随之增加。裁判文书网2024年1月29日发布的《阎某与东方港湾申请确认仲裁协议效力特别程序民事裁定书》显示,申请人阎某称东方港湾夸大宣传、怠于履行管理人职责,在管理某私募基金期间严重违反信义义务,给申请人造成重大损失。法院最终裁定,申请人阎某主张合同约定的仲裁条款无效,缺乏事实根据和法律依据,不予支持。

策略行情差异大

私募基金近几年策略不断细分,涉及股票量化、股票主观、管理期货(CTA)、宏观策略、市场中性、套利策略、债券策略、组合基金等多方面。不同策略在2023年的市场表现良莠不齐,这也是私募机构业绩分化的基础。

A股市场2023年经历了大幅波动,依旧以结构性行情为主,从AI到“中特估”再到TMT,各行业板块轮动显著。上半年市场对国内经济快速复苏抱有乐观预期,A股一度出现阶段性反弹,但随后的经济数据再度转弱,市场情绪逐渐转向;下半年“稳增长”相关政策密集出台,但市场信心受国内基本面和国际形势影响仍趋下挫。

截至2023年12月31日,有业绩记录的3052家私募旗下股票策略2023年度平均收益为-2.13%,其中1272家私募旗下股票策略实现正收益,占比为41.68%。业绩优异的私募中,不少是重仓了AI赛道或抓住了海外投资机会,美股中的科技龙头股价一路高歌,标普500指数本身的年度涨幅就达24.23%。

但斌也表示,当年东方港湾聚焦人工智能的方向,能兼顾全球进行投资的基金取得了优异的成绩,但遗憾的是只能投A股与港股的基金还在泥潭中徘徊。在大热的指数增强策略中,2023年沪深300、中证500、中证1000三类量化指增策略产品以及全市场量化选股策略产品的全年平均收益率依次为-3.70%、3.67%、9.20%和3.14%,超额收益率分别为8.57%、12.00%、16.55%和15.08%。在2022年度,上述四类量化指增私募产品的平均收益率依次为-13.75%、-8.95%、-4.93%和-5.19%。

私募排排网财富管理合伙人夏盛尹分析,2023年国内量化多头策略、量化中性策略整体表现较佳,主要原因在于:一是量化策略基于统计学中的均值回归原理,通过开发投资模型、挖掘因子和数据处理分析,再进行程序化操作的投资方法,在震荡行情下更易捕捉市场机会;二是量化多头普遍对标中证500、中证1000等中小市值指数,与相关股指的相关性高,而中小市值个股2023年的结构性机会和活跃度更为突出。

与股票市场一片哀嚎相比,债市在2023年表现较好,收益率全年呈现“M”形趋势。在地方债化债方案逐步落地的大背景下,2023年10月起,短期城投债兑付预期稳定,城投债收益率下行而供给缩量,使得市场投资者所能获得的收益率大不如前,2023年末城投境内债发行利率普遍下行至5%以内。即便如此,私募基金里固定收益策略利用债券市场结构性机会并重仓的,业绩上都有亮眼的涨幅。

“2023年的城投债市场是可以吃到债券牛市行情的,全年调整好久期结构,控制流动性风险,回撤比较低。”一位固收私募人士表示,在对2024年的预期上,静态收益率已处于较低位置,投资者的预期也会较去年大幅调低。

在近两年的“收益黑马”CTA策略方面,商品期货自2022年6月至2023年5月处于低迷的市场周期,2023年一季度疫情后复苏乐观的宏观及产业预期被经济数据不断打压,偏多头持仓的管理人回撤加剧。2023年下半年逐渐回暖,11月整体市场的成交金额已经回到了2021年3月的高点。

朝阳永续数据显示,至2023年12月末,总计3054只CTA策略(涉及管理期货策略,含主观CTA及量化CTA私募产品)中有1737只产品在2023年全年取得正收益,占比为56.88%。从平均业绩看,3054只CTA策略私募产品2023年的平均收益率为3.37%。

在2023年错综复杂的期货市场行情中,不同CTA策略私募产品的全年业绩表现也分化剧烈。其中,业绩排名前十位的产品2023年收益率均高于160%;排名后十位的产品2023年亏损幅度均在70%以上。

外资私募业绩亮眼

桥水(中国)投资管理有限公司(下称“桥水中国”)、Two Sigma等国际资管机构在华管理的私募产品业绩异常亮眼,而且具有策略特征鲜明、辨识度高、竞争力强的特点,能够准确匹配投资者需求。桥水中国管理的多只私募产品在2023年录得8.8%左右的收益率;据消息人士透露,桥水中国管理的在华私募产品现在规模已超400亿元,销售端非常抢手。美国量化巨头Two Sigma在中国发行的三只产品2023年收益率分别达到16.43%、16.41%和16.29%。

目前外资机构在中国国内的产品,多是委托信托公司发行的集合资金信托计划,资金投向外资机构在华私募基金管理人的备案产品。“这种架构,主要还是因为两点:一是信托公司的募资能力强,深耕中国市场,代销渠道要比初来乍到的外资成熟;二是受现有政策限制,银行理财的资金投向是不能直接进入私募产品的,一定要借信托的壳来做一个信用增强。”一位私募FOF经理指出。

根据基金业协会备案数据,桥水中国投顾类产品共计114条,均为华润深国投信托有限公司(下称“华润信托”)的产品,投向桥水中国旗下的全天候增强型系列基金。虽然信托计划的业绩表现不完全等同于标的基金的业绩表现,但从代销渠道公开披露的数据看,前述全天候增强型系列产品近一年的收益率均在8.8%左右。此外,华润信托与桥水中国的另外两批集合计划,近一年的平均收益在2.2%、1.3%左右。

桥水中国是桥水基金的全资子公司,2018年在中国发行首只产品。桥水基金全天候策略的核心是通过构建分散化的多资产组合,提供可持续的投资回报。

美国量化巨头Two Sigma在中国发行了两只产品,都是由其在华的外商独资证券私募腾胜投资管理(上海)有限公司担任管理人,也是采取华润信托的资管计划形式,名为“润胜宏观策略三期产品”,分别投向“腾胜中国鼎量指数增强1号私募证券投资基金”“腾胜中国聚量宏观策略1号私募证券投资基金”(下称“腾胜聚量”),目前总体管理规模不大。

一位业内人士指出:“Two Sigma在2023年8月的一次路演中,曾透露抓住了2023年3月、7月两波行情,获利较大,这是公司风险管理原则背后生效的原因。腾胜聚量主要投商品期货,也有国债和股指。”

针对外资私募强势的投资能力,上述业内人士表示,外资私募在海外市场的多资产配置过程中,经历了更多的市场周期,投研能力厚重,对风险敞口有严格限制,风控管理的基因也在,这都是做好长期收益的根基。国内管理人更多是把一个策略的业绩尽力做到更好,无论是私募品牌调性还是销售,主打的特色都押宝单一资产。

在股市遇冷的2023年,外资私募全球市场联动的模型投资国内商品期货时更得心应手,海外投研力量覆盖中国市场,不太会出现水土不服的情况,这也使得其CTA策略收益不错。

CTA策略与股债市场相关性低,在大宗商品期货市场部分标的波动较大的2023年,踩中上涨行情就能成为私募策略出彩的存在。所谓CTA是Commodity TradingAdvisor策略的缩写,可以理解为管理期货策略,利用期货市场上升或者下降的趋势获利。

量化私募徘徊

近年来,量化和高频交易类产品在A股市场逐步加强,为了保证交易的连贯性,这类产品的交易均采用从不同渠道融券而完成“T+0”交易,包括券商融券、ETF指数产品融券、机构投资者限售股融券等方式。

随着监管近期收紧政策,各类融券、转融券不再允许新增。2月6日,证监会在午间休市时就“两融”融券业务有关情况再答记者问:暂停新增转融券规模,以现转融券余额为上限,依法暂停新增证券公司转融券规模,存量逐步了结;要求证券公司加强对客户交易行为的管理,严禁向利用融券实施日内回转交易(变相“T+0”交易)的投资者提供融券,此政策被认为将严重影响量化私募的操作。

同时,国内期货交易所2024年的减收方案于1月相继发布,量化交易收紧,基础返还和持仓返还仍维持。该政策变化对私募2024年CTA策略的影响有待观察。

1月8日,大连商品交易所向会员单位下发《关于实施2024年手续费减收方案的通知》,郑州商品交易所发布《关于实施2024年度手续费优惠措施的通知》,对手续费返还予以新的规定。

期货交易所手续费返还就是业内俗称的“交返”,是交易所给予成交量大的会员一定比例的手续费减收;又因期货公司经纪业务减收的主力是高频量化客户,这些客户成交频繁、交易量大,因此交返比例也会较高。

2024年减收政策颇受关注的原因是,往年元旦假期前后就应该发布的标准,在2024年开年第一周还无进展,业内对减收政策的调整有统一预期。1月4日晚间,证监会以答记者问形式正式回应商品期货市场量化交易被叫停的传闻,表示各商品期货交易所将对手续费减收政策进行优化调整,对达到一定标准的程序化交易客户实行差异化手续费减收政策,并非叫停期货市场的程序化交易。

而私募量化交易投资者最为关心的限制,在上述两份通知中被“交易所认定的特定程序化报备客户不参与持仓减收”“郑商所认定的特定程序化交易报备客户产生的交易手续费及做市商每日直接减收的交易手续费不再参与会员各项手续费减收”等表述概括。

“这是精准打击量化交易,但目前交易所的认定标准是什么并不明确,也就是说交易所可能直接拉一个清单,涉及的客户完全不减收。大家比较关心具体的执行标准,比如是否涉及交易频次的区分?这个名单是永久的还是定期变动的?”一位业内人士表示。

据财新了解,部分期货公司收到区分高频交易的标准是每一秒报20笔、每天不超过20次,但这并非统一标准。上述业内人士表示:“如果只有单一的标准,就会被‘卡Bug’,交易所大概率会根据报单情况实时调整。”

“交易所对高频量化下政策,主要还是要防止返佣套利策略锁仓。简单来说,锁仓了就不会给市场提供流动性,更大程度是‘吃’品种的减收补贴。这是否波及各家私募CTA的量化交易,还不能明确。好在交易所有申诉通道,机构可以进一步解释说明。”一位期货人士表示。

同样在2023年大热的私募债券策略,是否会延续牛市走势?北京雪球私募基金管理有限公司基金经理杨鑫斌近期公开表示,随着通胀的下降和美联储结束紧缩周期,以及全球经济增速的下修,初步来看,2024年或有可能是全球债券的大年。同样在商品牛转熊的过程中,依然会涌现不少结构性投资机会。

但斌认为,美国10年期国债的交易利率在2023年10月末创下5%的高点后不断下调,目前跌至3.8%,预示着2024年美联储可能出现五次以上的降息动作,这将成为全球利率水平的重要标杆。无论对于全球整体资产的估值水平,还是对于中国经济在金融风险控制和经济刺激能力方面,都起到正面促进作用。

“股票收益跟经济增长是关联的,未来经济增长的增速下降是比较明确的,但肯定还是持续增长态势。对应到市场,比如全指指数以前可能有8%到10%的复合收益率,随着经济增速下降,降到5%至8%是合理的,更多的要去找结构性机会。”星石投资合伙人、基金经理方磊在年初专访中表示。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/lianghuasimuyinglaiyejidafuhuichesheinenghuoxiaqu20240219/

微信扫一扫

微信扫一扫