一、核心要点:

1、美国财政部12月30日发布了IRA法案中电动车税收抵免要求的预期方向信息,对关键矿物和电池组件的相关名词定义以及价值比例的计算方法进行解释。

2、关键矿物和电池组件的生效时间为2023年3月具体指南发布后,在此之前税收抵免继续沿用电池容量条件,也就意味着23Q1关键矿物以及电池组件条款未生效,特斯拉、通用等车企的部分车型突破20万销量上限不能拿补贴的限制,重获7500美元税收抵免,美国23Q1电车销量有望超预期。

3、美国财政部公布了当前符合北美总装要求的车型名单及对应零售价限额,具体见图。

二、具体内容:

1、税收抵免条件的生效时间(IRA中已披露,本次公告中再次强调):

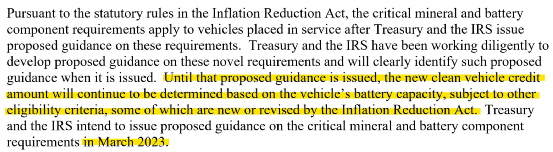

2023年1月-3月:延续此前的电池容量条件,即电池容量达5kwh即可获得2500美元的基础金额;电池容量超过5kwh部分,每kwh增加417美元,上限5000美元,即电池容量超过17kwh即可获得7500美元全额抵免。同时受到其他资格标准约束,包括IRA中关于零售价和消费者收入的限制。

2023年3月以后:关键矿物和电池组件要求的具体指南发布,相关要求生效,电池容量条件作废。

*点评tips:23Q1关键矿物以及电池组件条款未生效,特斯拉、通用等车企的部分车型突破20万销量上限不能拿补贴的限制取消,重获7500美元税收抵免,美国23Q1电车销量有望超预期。

2、关键矿物$3750:

2.1、条件(IRA中已披露)

①在北美回收;【或者】②从与美国有自由贸易协定的国家提取【或】加工。

③价值比例要求:2023/24/25/26/27年为40%/50%/60%/70%/80%。

2.2、关键名词的定义(本次公告新增内容)

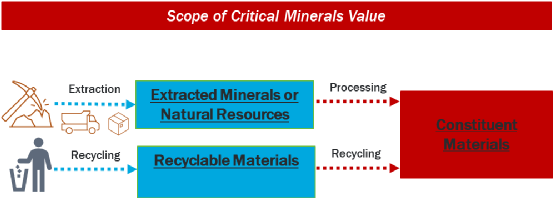

【Extraction 提取】:指从地面提取矿物或自然资源,包括操作设备从矿山或矿井中提取,或从已取得的废弃物、残留物中提取。

【Processing 加工】:指已提取的物质或材料的精炼,包括处理、烘烤、涂覆成为组成材料的过程。

【Recycling 回收】:指将含有关键矿物的可回收材料转化为规格级产品,并代替原始材料以制造组成材料的活动。这些活动能够产生电池中的新成分材料,并为电机供电。

【Constituent materials 组成材料】:指含有关键矿物并直接用于制造电池组件的材料,包括但不限于电芯所需的阳极/阴极活性材料粉末、箔、固体电极金属、粘合剂、电解质盐、电解质添加剂。

【Value 价值】指根据《税收法》规定,由无关联买方为该财产支付或将支付的公平价格。

【Value added 增值】指因回收、提取、加工活动而增加的关键矿物的价值。

【FTA 自由贸易协定】至少包括:澳大利亚、巴林、加拿大、智利、哥伦比亚、哥斯达黎加、多米尼加共和国、萨尔瓦多、危地马拉、洪都拉斯、以色列、约旦、韩国、墨西哥、摩洛哥、尼加拉瓜、阿曼、巴拿马、秘鲁和新加坡。财政部、国税局预计将提议部长为未来关键矿物需求确定额外的自由贸易协定,并将评估任何新谈判的协议。

2.3、如何计算关键矿物价值百分比(本次公告新增内容)

由于电池供应链复杂性,以及确定合规所需的详细溯源跟踪,财政部和国税局目前预计提出一个【三步流程】作为过渡规则,以确定2023-24年关键矿物要求的合规性。该过渡规则旨在为制造商提供时间来发展必要的能力,以证明其整个供应链符合关键矿物的要求。

【步骤1】制造商需要确定每种关键矿物的采购链。采购链指组成材料生产过程中,涉及提取、加工或回收活动的序列。单个关键矿物的来源可能由多个采购链。

【步骤2】评估关键矿物是否合规。对电池中的每个关键矿物采购链进行评估,以确定从该链中采购的关键矿物是否①在美国或与美国签订自由贸易协定的国家提取或加工;或②在北美回收。通过此步骤的关键矿物称为“合格关键矿物”。

如何界定是从美国或FTA国家提取或加工,满足以下两个条件之一:

1)关键矿物提取活动产生的增值的50%以上发生在美国或FTA国家;【或】

2)关键矿物加工活动产生的增值的50%以上发生在美国或FTA国家。

如何界定是从北美回收:需要满足关键矿物回收活动产生的增值的50%以上发生在北美。

步骤2适用于关键矿物的每个采购链。例如,锂在A国工厂进行初始加工,转移到B国工厂进行最终加工,最后被掺入组成材料中,如果所有锂均为这一采购链,则可以共同评估,若只有部分锂为这一采购链,还有部分锂是在C国工厂进行最终加工,则锂有两条采购链:1)A到B;2)A到C,需要分别评估是否适用规则。

【步骤3】计算电池中所含的“合格关键矿物”的价值百分比。该价值百分比是用电池中包含的所有“合格关键矿物”(为每个采购链单独确定)的价值之和除以电池中所含所有关键矿物的价值之和。

如何确定关键矿物的价值:制造商可以选择关键矿物的最终加工或回收步骤之后的任何日期,但该日期必须统一应用于电池中包含的所有关键矿物。制造商可以对同一车型、同一工厂、同一类别或某种组合的车辆,使用一段时间内(例如年、季度或月)的百分比均值。

财政部和国税局发布具体指南后(预计在3月),2023年投入使用的车辆在步骤3中计算的关键矿物价值百分比大于等于40%则为符合关键矿物要求(2024年为 50%)。

3、电池组件$3750:

3.1、条件(IRA中已披露)

①在北美制造或组装;

②价值比例要求:2023/24-25/26/27/28/29年及以后为50%/60%/70%/80%/ 90%/100%。

3.2、关键名词的定义(本次公告新增内容)

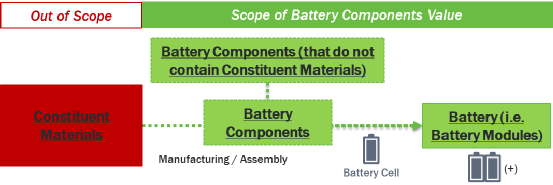

【Battery cell 电芯】:指能够存储电化学能量并供电机发电的电池组件的组合。

【Battery component 电池组件】指由一个或多个组件或组成材料,通过工业、化学和物理步骤组合制造或组装。包括但不限于:阴极、阳极、固体金属电极、隔膜、液体电解质、固态电解质、电芯、模组。

【Constituent materials组成材料】(与上文中关键矿物部分的定义相同)指含有关键矿物并直接用于制造电池组件的材料,包括但不限于电芯所需的阳极/阴极活性材料粉末、箔、固体电极金属、粘合剂、电解质盐、电解质添加剂。【注:组成材料不被视为电池组件,即无需符合电池组件部分的要求】

【Manufacturing制造】指为生产电池组件而采取的工业和化学步骤。

【Assembly 组装】指将电池组件组合成电芯和模组的过程。

【Value 价值】(与上文中关键矿物部分的定义相同)指根据《税收法》规定,由无关联买方为该财产支付或将支付的公平价格。

【Incremental Value 增量价值】指电池组件价值减去其中包含的制造或组装的电池组件价值(如果有)。例如电芯的增量价值为电芯价值减去其中阴极、阳极、隔膜、电解质等组件价值。

3.2、如何计算电池组件价值百分比(本次公告新增内容)

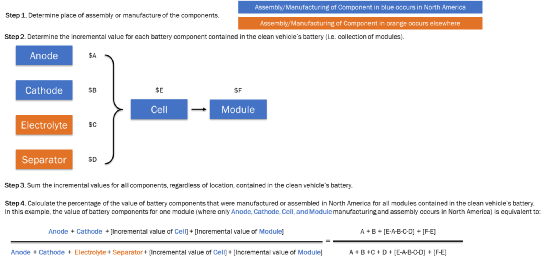

财政部和国税局目前预计可以通过以下四个步骤来确定电池组件价值百分比:

【步骤1】确定每个电池组件是否在北美制造或组装。如果电池组件的所有制造或组装活动基本上都发生在北美,则该电池组件被认为是在北美制造或组装,无论构成特定电池组件中的某一组件的制造或组装活动位于何处。

【步骤2】确定每个电池组件的增量价值。根据步骤1中所作的判断,需要确认电池组件所产生的增量价值是否归属于北美。

【步骤3】确定电池组件总值。通过将步骤2中确定的每个电池组件的增量价值相加,来确定电池组件的总值。该总值也可以通过对每个电池模组价值加总来计算。

【步骤4】计算电池组件价值百分比。在北美制造或组装的所有电池组件的增量价值总和(参照步骤2规定),除以电池组件的价值总和(参照步骤3规定)。

举例:假设电池组件只有阴极、阳极、隔膜、电解质、电芯、模组,价值分别为A、B、C、D、E、F,其中阴极、阳极、电芯、模组在北美制造或组装,则电池的价值比例:

=(阴极+阳极+电芯增量价值+模组增量价值)/(阴极+阳极+隔膜+电解液+电芯增量价值+模组增量价值)

=[A+B+(E-A-B-C-D)+(F-E)]/[A+B+C+D+(E-A-B-C-D)+(F-E)]

如何确定电池组件价值:制造商可以选择电池组件最后制造或组装的当日之后的任何日期,但该日期需要统一适用于电池中包含的所有电池组件。制造商可以对同一车型、同一工厂、同一类别或某种组合的车辆,使用一段时间内(例如年、季度或月)的百分比均值。

财政部和国税局发布具体指南后(预计在3月),2023年投入使用的车辆在步骤4中计算的电池组件价值百分比大于等于50%,则为符合电池组件要求。

4、目前符合最终组装在北美的车型名单及对应零售价限额(本次公告新增内容)

END

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:美国IRA法案,能够脱钩中国新能源产业链?(最新进展梳理23.1),網址:https://jirancaijing.com/huaerjie/meiguoirafaantuogouzhongguo/

微信扫一扫

微信扫一扫