我们最有从美联储上周pivot言论走出来,因为这样的言论有些过早(It would be good to move on from last week’s pivot toward lower rates by the Federal Reserve, but unfortunately, it would also be too soon)。

联邦公开市场委员会明显偏向鸽派的具体含义仍有待解释。美联储官员仍有可能做出调整。而其他央行现在也必须做出自己的调整。日本央行周二维持负利率不变,对未来也没有给出什么指引,这让市场上的许多人松了一口气。这消除了最后一个风险,即在 2023 年之前,可能会有什么事情打乱利率下调的道路。然而,美联储主席杰罗姆-鲍威尔在其信息传递中的转向继续掀起波澜。

彭博同事塔丽娜-萨拉瓦(Catarina Saraiva)在此总结道,美联储的一众高官目前正试图抑制新年伊始大幅降息的预期。但这并没有抑制人们的兴奋情绪。标准普尔 500 指数今天表现良好。它比去年年初创下的历史高点仅低了 1%。美元较上周 FOMC 会议前大幅走弱。10 年期国债收益率目前为 3.93%,而两个月前,该收益率才刚刚触及 5%。

芝加哥联储的 Austan Goolsbee 说: “我认为人们似乎对 FOMC 的工作方式有些困惑。我们不会对未来的具体政策进行猜测性辩论。彭博观点的比尔-杜德利(Bill Dudley)多年来一直担任纽约联储(New York Fed)理事,虽然他已不再是 FOMC 成员,但他阐明了自己为何认为中枢是(用他的话说)”一场相当大的赌博”。

因此,在没有明确提出其他利率路径的情况下,美联储似乎在说,市场反应已经走得太远了。

历史教训

讨论的焦点集中在 20 世纪 70 年代,当时美国的通胀失控,这在此前或此后都从未发生过。阿瑟-伯恩斯(Arthur Burns)以及后来的保罗-沃尔克(Paul Volcker)在其任期初期过早地宣布胜利,受到了很多批评。在通胀率呈下降趋势但仍居高不下的情况下下调利率被证明是灾难性的,这导致人们认为没有一位美联储主席愿意冒着在讣告中被拿来与伯恩斯相提并论的风险。

现在,让利率长期居高不下并为本可避免的经济衰退背黑锅的风险是否会更大呢?以下可能是我迄今为止看到的关于上周 FOMC 会议的最佳且最诙谐的评论:

我曾提请大家注意 1998 年的混乱局面,当时艾伦-格林斯潘领导下的美联储在长期资本管理公司(Long-Term Capital Management)垮台后几乎停滞不前,于是美联储决定降低利率以重新整顿市场。事实证明,那仅仅是一个开始。

但是,《Stray Reflections》杂志的贾瓦德-米安(Jawad Mian)警告说,“鸽派可能会被按回笼子”,并指出,事后看来,格林斯潘任期内最成功的时刻是他策划了最后一次普遍认同的 “软着陆”。从 1994 年到 1995 年初,格林斯潘美联储将其目标利率从 3% 提高了一倍至 6%,造成了债券熊市。米安指出,就连美联储前副主席艾伦-布林德(Alan Blinder)也承认,”我们有点过度兴奋了”。到 1995 年年中,紧缩银根使私营部门每月新增就业人数从 30 万下降到 10 万左右。然后,米安说:

于是在 1995 年 7 月,也就是仅仅五个月之后,美联储将利率降低了 25 个基点。格林斯潘联储表示,通胀压力已经消退,足以适应货币条件的 “适度调整”。1995 年 12 月和 1996 年 1 月,美联储又将利率下调了 25 个基点,直到 1997 年 3 月才将利率上调。经济学家埃德-海曼(Ed Hyman)说,三次降息是 “20 世纪 90 年代让经济增长停止放缓的法宝”。

今天需要注意的关键一点是,美联储只削减了三次利率,而根据上周公布的 “点阵图”,这恰好是理事们考虑明年削减利率的次数。如果他们真的设计了一个与 1995 年相匹配的软着陆,就没有必要再削减更多。只有在软着陆失败的情况下,才会出现大幅削减的可能性。

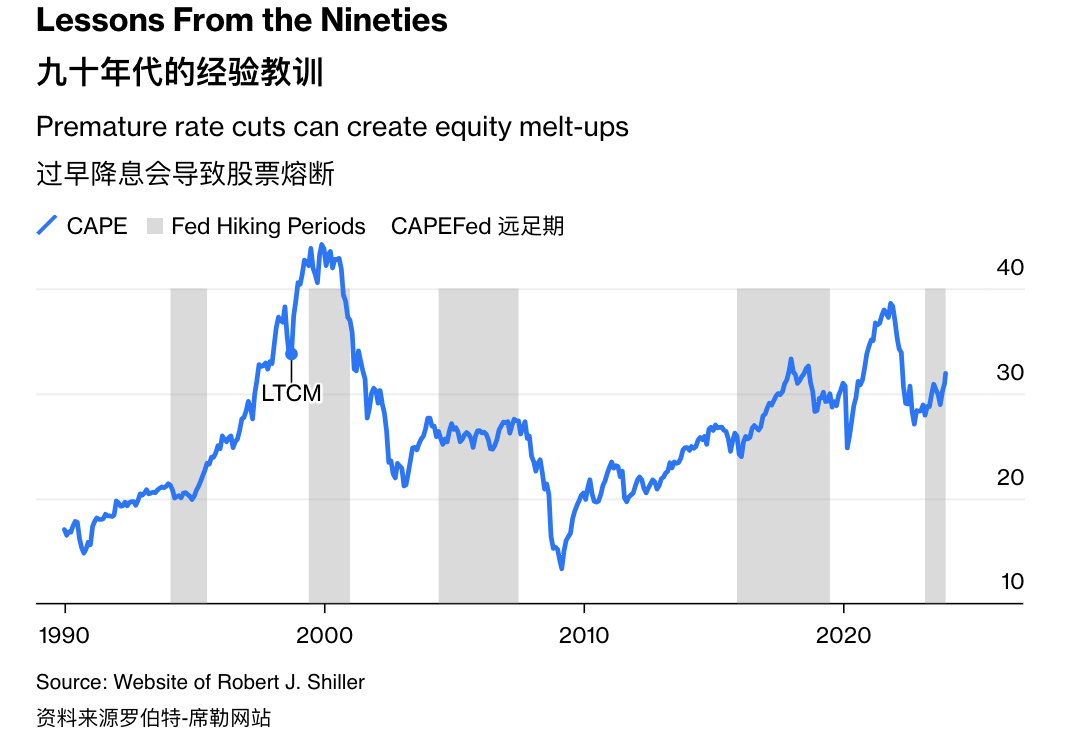

在这张图表中,我追踪了标准普尔 500 指数在美联储紧缩时期的周期性调整市盈率。在每种情况下,阴影区域从第一次加息开始,到第一次减息结束。这是一段复杂的历史:

在20世纪90年代中期,格林斯潘处理得非常好。然后,在1996年底他发表了著名的“非理性繁荣”演讲之后的一次加息中,他失去了控制。在利率本应上升的时候,却在长期资本管理公司(LTCM)危机时期选择了降息。提前降息以避免未来更大幅度的宽松政策,这种做法可以说非常成功。

当我在1996年开始关注华尔街时,格林斯潘的声誉是无可挑剔的;被视为天才或“大师”,他和这个机构都享有极高的尊敬。不幸的是,格林斯潘没有在提前退出紧缩政策,而是一直坚持到2006年1月。那时,他已经犯了足够多的错误,严重影响了他的长期声誉。根据米安的论点,鲍威尔可能在赌他能成为1995年的格林斯潘,而不是1998年的格林斯潘。如果是这样,当明年的降息停止时,市场可能会面临困难。

以下是个格林斯潘96-06年期间的货币政策

- 晚期 1990 年代的货币政策:在 1996 年晚些时候,格林斯潘发表了著名的“非理性繁荣”讲话,此后不久美联储提高了利率。在此期间,美联储试图平衡经济增长和通胀风险。

- 1998 年 LTCM 危机:1998 年,由于长期资本管理公司(Long-Term Capital Management, LTCM)的危机,美联储在市场压力下降低了利率。这一举措被视为是防止金融市场不稳定的手段。

- 2000 年代初期:在 2000 年代初期,美国经济经历了技术股泡沫破裂和随后的经济衰退。作为应对,美联储实施了一系列降息措施。

- 2004-2006 年渐进式加息:在经济开始复苏后,美联储在 2004 年开始逐步提高利率,这一政策持续到 2006 年。

- 格林斯潘的遗产:尽管格林斯潘在任期初期受到高度赞誉,但他在任期后期的一些决策,尤其是在低利率环境下的政策选择,被一些人批评为为后来的金融危机埋下了伏笔。

当然,我们需要确定鲍威尔是否真的一心想成为格林斯潘,而不是害怕成为亚瑟-伯恩斯(Arthur Burns)。

Animal Spirits 动物精神

我们应该对这种反应的程度有多担心?Financial Insyghts 的彼得-阿特沃特(Peter Atwater)选择敲响警钟,他认为,过去几天的大幅上扬,其中许多超过了两个标准差 (or “sigma”),增加了未来更大下跌的风险:

上涨过程中的两个标准差走势很容易在下跌过程中变成五个标准差走势。如果认为这种强劲的 sigma反弹在下跌过程中不会出现充满多重西格玛的下跌,那简直是天方夜谭。极端情绪和冲动不是这样消退的。

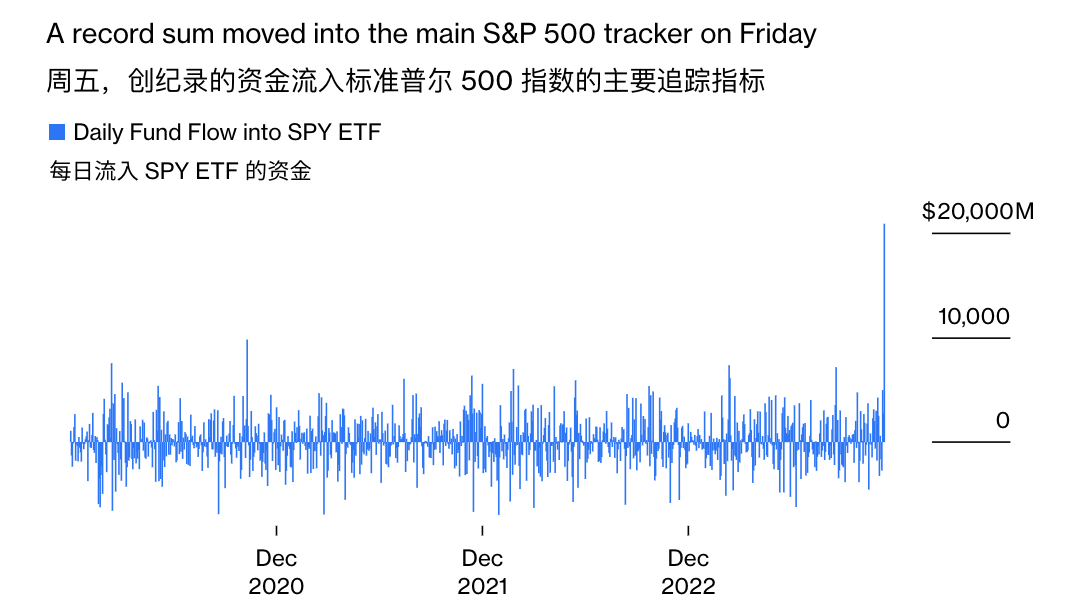

这可能导致人们在价格暴跌时被套牢。除了占主导地位的科技公司外,许多股票今年表现不佳,看起来被低估了,因此它们迅速上涨并不一定令人震惊。但是,”市场扩大 “也可能看起来很像 “冲向垃圾”,急于进行风险押注是很麻烦的。正如我的同事埃里克-巴尔丘纳斯(Eric Balchunas)所指出的,周五,SPY 标准普尔 500 指数追踪交易所交易基金迎来了历史上最大的单笔资金流入。这是过去五年的资金流动情况:

I SPY 资金激增

周五流入主要标普 500 跟踪基金的资金创下历史新高

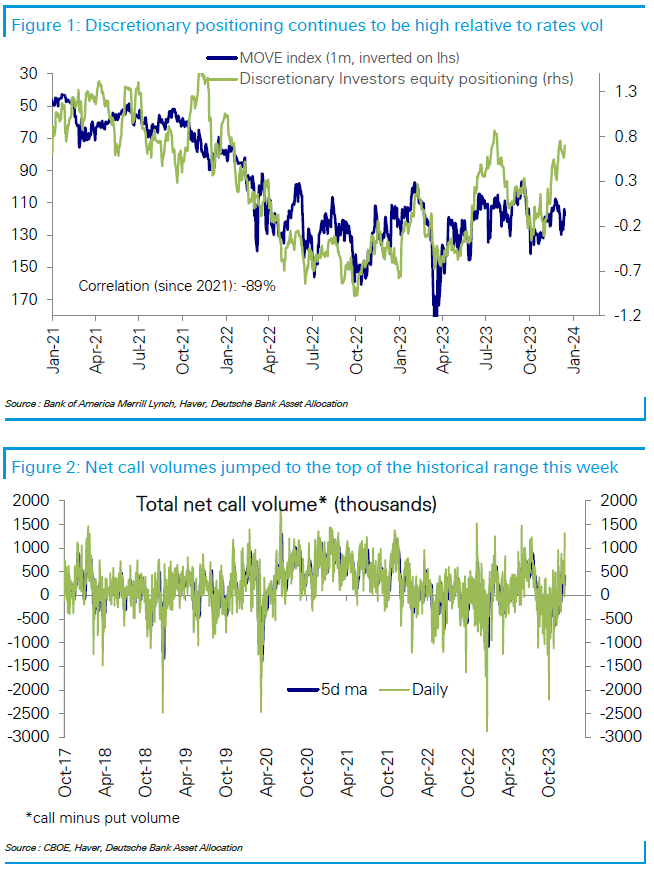

除了一只巨型 ETF 之外,到处都有令人震惊的强烈情绪迹象。德意志银行最新发布的投资者定位报告显示,净认购总量(投资者对股票将上涨而非下跌的总赌注)达到历史最高水平。鉴于债券收益率仍处于高位,股票定位看起来非常高:

熔断并非必然。但其风险刚刚大幅上升。如果美联储真的想通过资产价格上涨来制造财富效应,那它就在玩一场危险的游戏。这就给我们带来了…一点忧虑。

政治

明年的总统大选,以及唐纳德-特朗普重新掌权的可能性越来越大,对美联储的立场有多大影响?很多评论家都认为,这非常重要,美联储现在正在进行调整,以提供最大的机会来刺激经济。不可否认的是,许多政治机构都讨厌特朗普连任(这是他受欢迎的重要原因)。包括美联储吗?Clocktower Research 的 Marko Papic 认为会:

2024 年最明确的宏观故事是,美联储将不得不背负现任建制派精英的十字架。由于财政政策将成为经济增长的逆风,而共和党众议院不太可能在大选前支持大规模的财政扩张,FOMC 是美国宏观经济政策与史无前例地陷入民粹主义未知领域之间的唯一选择。

美联储很可能希望避免这种情况的发生,尽管这或许应该放在对抗通胀的第二位。但帕皮奇认为,这种情况的具体细节将加大美联储的压力,迫使其放宽政策。

但是,政治角度并不需要以竞选活动为中心。瑞穗证券(Mizuho Securities)的史蒂文-里奇托(Steven Ricchiuto)回顾了三年前鲍威尔在杰克逊霍尔发表的演讲。之后,他被称为 “反沃尔克”。他明确表示,美联储的新货币框架旨在避免过度紧缩,并为经济增长创造机会。美联储宣布将平均通胀目标(AIT)定为 2%,而不是明确的 2%。这意味着可以允许通胀率在一段时间内保持在 2% 以上,以保持这一长期平均水平。在对通货紧缩和大流行病期间日本化的深切担忧中,这在当时似乎充满希望。里奇奥托认为

虽然这一变化发生在两年多以前,但其影响直到今年 10 月中旬才显现出来。在第三季度实际国内生产总值(GDP)飙升以及有明显证据表明通胀率正在触底 3% 之后,货币政策的制定者出人意料地选择了关注劳动力市场状况再平衡的初步迹象,而忽略了持续高于目标的通胀率。这一政策选择是经过深思熟虑的,它不仅反映了美国在通胀目标,也反映了 FOMC 中更具社会意识的新成员的倾向,他们显然愿意以更高的短期通胀率来换取更强劲的劳动力市场。

FOMC 是否真的转变得如此之大,并说服其主席执行如此戏剧性的转折,还有待商榷。同样重要的是,在过去几年中,平均通胀率达到 2%,实际上需要在该水平以下运行一段时间,以明确价格压力已被彻底挤出。

除了政策制定者的行动可能会带来意想不到的后果这一无时不在的风险,以及他们关心自己的声誉这一事实之外,还有一个事实,那就是通胀以及未能进一步降低通胀的事实令公众感到恼火。刺激经济并促使劳动力市场进一步紧缩是一种冒险的赌博行为,在大选前夕不会让边缘选民感觉好受些。如果拜登政府真的想在大选时让经济看起来好一些,那么实行价格管制(我丝毫不建议这样做)会更有意义。

另外需要注意的是,鲍威尔是一名共和党人,曾在美国共和党政府任职,最初由特朗普任命,而克里斯托弗-沃勒(Christopher Waller)–这位最清楚地表明央行已经在考虑降息的美联储理事–也是一名共和党人,并且是特朗普任命的。鲍威尔即将迎来自己 71 岁的生日,他是否想在这个世界上压力最大的工作岗位上连任第三任令人怀疑,因此他是否那么容易受到政治压力的影响并不清楚。

最后,基金经理布鲁诺-莫蒙(Bruno Momont)向我建议,”vibecession”,即公众的强烈失望情绪,”可以被视为支持一种观点,即更乐观的信息是一个好主意”。此时转向可能会让人们进行消费和投资,而这正是美联储所希望的。

这场辩论将持续至少 11 个月。目前要注意的是,明年的政治将使投资者和政客的日子都不好过。待续…

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/meilianchude-zhongshu-yingraozhetongzhangwangshideyouling/

微信扫一扫

微信扫一扫