在去年3月份,美联储采用定期融资的方式(BTFP)救助,硅谷银行倒闭后的金融市场。然而,这一救助工具,开始结束了。随着美联储一项紧急贷款工具到期,华尔街正在寻找其他方式来充实保险库。

美联储(FED)当时完全是应急。

为了提振硅谷银行倒闭后市场对金融体系的信心,美联储在2023年3月成立了一个名为银行定期融资计划(BTFP)的项目,该工具于周一收盘到期,不会再对机构发放贷款,外界开始讨论美国金融系统还有没有其他工具来保证银行拥有充足现金。

这对美联储来说是一个至关重要的考验。

在实施了多年旨在提振疫情后经济的刺激措施之后,美联储眼下正通过所谓的量化紧缩(QT)来收缩资产负债表。如果融资市场开始出现裂痕,缩表进程将会陷入停滞,银行体系的稳定性可能会再次岌岌可危。美国银行美国利率策略负责人Mark Cabana表示,“尽管融资状况稳定,但银行仍希望获得更高的流动性缓冲,BTFP只是其中一个反映。”

对华尔街的一些人来说,BTFP是解决2023年金融体系主要挑战之一的办法:它使银行和信用合作社能够借入至多一年的资金,以美国国债和机构债务为抵押,以面值计价。但该计划去年底引发争议,当时机构开始利用该计划为套利机会融资,促使美联储提高借贷成本。根据美联储的数据,截至上周三,通过该计划发放的贷款约为1640亿美元。

银行现在必须要么允许这些贷款延期,要么寻找其他融资来源。它们如何做到这一点,将决定金融体系中的流动性是否依然充足。这还将对美联储能否按计划继续缩减资产负债表产生影响,或者美联储是否需要放慢这一进程。

道明证券美国利率策略主管Gennadiy Goldberg表示:“我们并非完全处于(流动性)稀缺状态,但我们正越来越接近稀缺,因此放慢(缩表)脚步确实是有道理的。”

银行如果选择不替换其BTFP贷款,可能会耗尽准备金余额或者它们为确保能够抵御意外冲击而预留的资本。耶鲁大学金融稳定研究项目(Yale Program on financial Stability)副主任Steven Kelly说,虽然这可能是美联储的一个担忧,但总体而言,在去年地区银行业动荡的阴影下,金融机构对持有更高水平的准备金变得更加敏感。他表示:“这在一定程度上是对银行体系脆弱性的适当反应。”

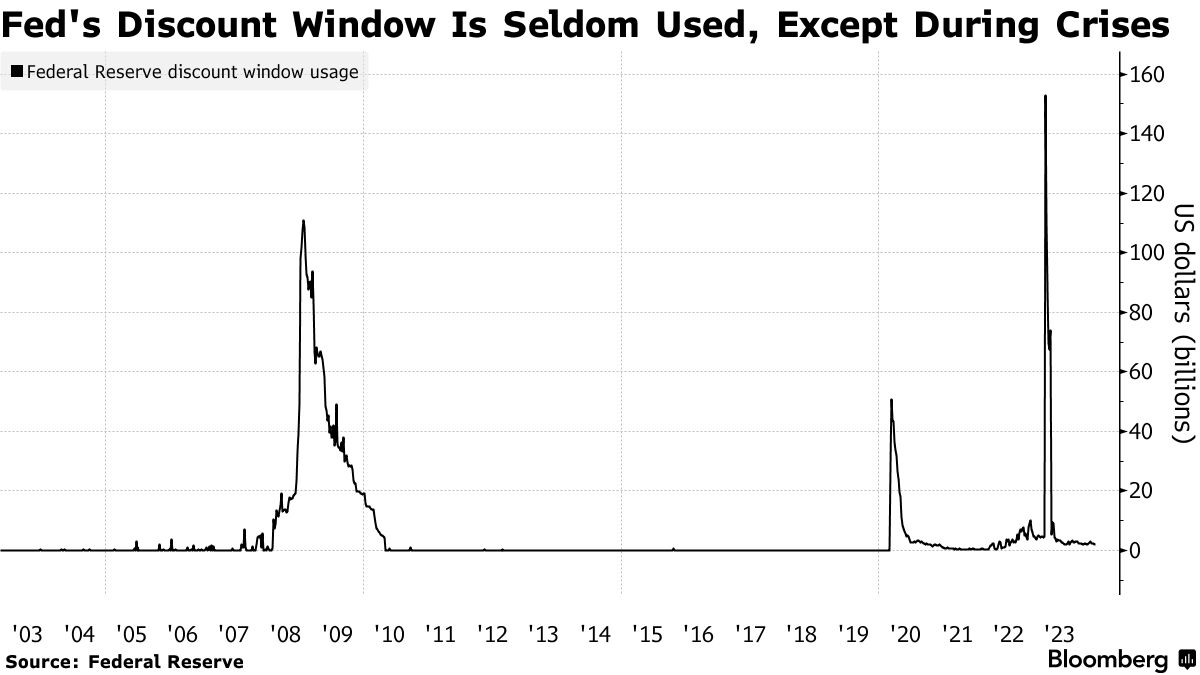

因此,许多贷款可能会被其他资金来源所取代。其中一种选择是美联储的贴现窗口。该工具长期以来被市场视为最后手段和困境信号,美联储正试图将其重塑为一种日常工具。美联储主席鲍威尔上周对议员们说,美联储需要提升该工具的声誉。外媒今年1月报道称,美国监管机构一直在努力引入一项计划,要求银行每年至少利用这个美联储工具一次。

一个更容易接受的选择是来自联邦住房贷款银行(FHLB)的资金。FHLB的债务在1月和2月增加了约120亿美元,这表明对短期贷款的需求一直很旺盛。与此同时,美国联邦住房融资局(Federal Housing finance Agency)也加入了其他政府机构的行列,试图将企业推向美联储的贴现窗口。

去年11月,该机构提出了改革该体系的蓝图,该体系将限制从FHLB获得贷款的机会。但华尔街策略师认为,银行仍然对美联储的贴现窗口非常反感,因此它们可能会选择在危机时期囤积现金。

不过,就目前而言,融资市场的活动表明,银行储备依然充足。但在美联储政策制定者的3月利率会议上,这一主题仍将是他们最关心的问题。

银行接受其他资金来源可能最终会从美联储的隔夜逆回购协议工具(RRP)中抽走现金。政策制定者正密切关注RRP,因为已经接近零的RRP意味着QT将开始耗尽银行准备金。

达拉斯联储主席洛根曾表示,随着RRP工具的清空,美联储可能会放慢QT的步伐。她还表示,放慢QT的步伐并不意味着美联储将停止让资产全部到期不续。相反,放慢QT可能会让缩表持续更长时间,并减轻流动性压力带来的风险。

鲍威尔曾表示,官员们将在3月的会议上就资产负债表问题进行深入讨论,考虑到RRP下降的速度和下月的税收征收截止日期,讨论这个话题恰逢其时,因为付款资金往往主要来自银行,而不是货币市场基金。美国银行的Cabana表示:“所有人都在关注即将到来的税收日期。通常这些款项会从储备金中支出,但今年有更多问题。”

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:美联储结束银行业爆雷救助工具,流动性危机会否再现?,網址:https://jirancaijing.com/huaerjie/meilianchujieshuyinxingyebaoleijiuzhugongjuliudongxingweijihuifouzaixian/

微信扫一扫

微信扫一扫