首先,股市确信降息终将到来。其次,在标准普尔 500 指数中占主导地位的科技巨头利润如此之高,以至于这些消息几乎不重要

By John Authers

今日要点

- 今年削减美联储基金的希望可能过高;

- 下周 FOMC 的新点阵图可能会鞋子落地;

- 股市已决定不再需要降息;

- 这是因为美国利润出现了惊人的拐点,市场势头惊人

如此之近却又如此之远So Near and Yet So Far

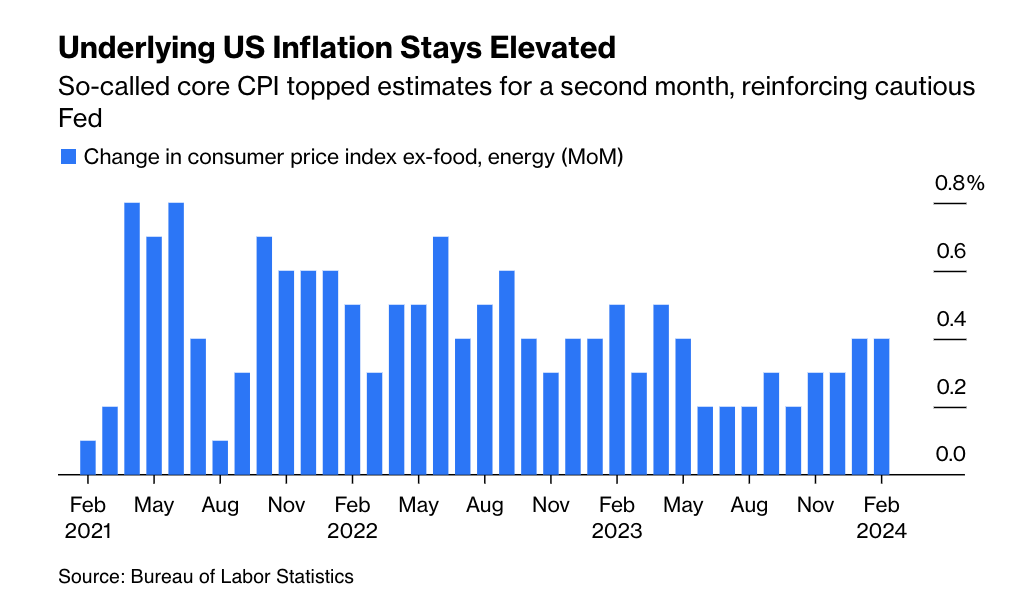

周二公布的 2 月份核心消费物价指数高于预期,但股市并未受到影响。在 2023 年的大部分时间里,标准普尔 500 指数的走势与预期的联邦基金利率成反比,去年初秋,当美联储被预期将 “更长时间地维持较高利率 “时,该指数遭到抛售,而当央行转向削减利率时,该指数又大幅飙升。但今年到目前为止,降息次数已大幅减少,而股市并不介意。

大约一周前,杰伊-鲍威尔在参议院银行委员会表示,美联储正逐步接近降息所需的信心。换句话说,他传达的信息是美联储想降息,但认为数据还不允许。如果我们从市场的冷淡反应来看,市场倾向于鲍威尔这一边。更有甚者,美联储偏好的物价指标–个人消费支出(PCE),正朝着美联储 2% 的目标有所回落,尽管回落的速度并没有让人对宽松政策充满信心。

我们是否可以期待任何降息?

鲍威尔关于即将减息的建议很有启发性,但对连续一个月高于分析师预期的核心 CPI 泼冷水可能有点轻率。如果说美联储的姿态有一点是明确的,那就是他们并不急于减息,即使他们很想这样做。CPI 延续了一系列数据表明谨慎立场是明智的。摩根大通CEO杰米-戴蒙(Jamie Dimon)和城堡基金(Citadel Group)的肯-格里芬(Ken Griffin)等华尔街知名人士在公开演讲中明确表示同意这一观点。

美国劳工统计局(Bureau of Labor Statistics)的核心消费者价格指数(不包括食品和能源)在 2 月份增长了 0.4%,使同比变化率达到 3.8%(前值为 3.9%)。Bloomberg Economics的 Anna Wong 表示,尽管核心商品的通货紧缩似乎已经停滞,但在核心数据之下,住房通胀的步伐提供了一些喘息的机会:

美国基本通胀保持高位

所谓的核心 CPI 连续第二个月高于预期,强化了美联储的谨慎态度

为什么不重要?

股市表现信心十足,部分原因是交易者认为他们了解美联储的反应函数,降息即将到来–即使像通货紧缩一样,降息过程缓慢得令人恼火。

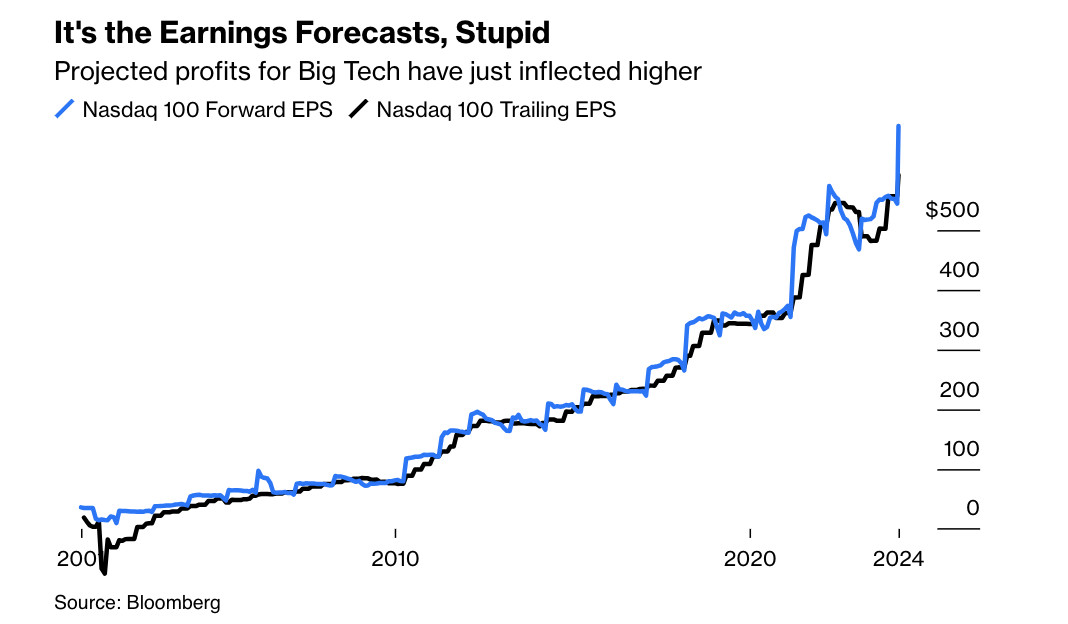

但到目前为止,最大的原因是企业盈利大幅增长。这在纳斯达克 100 指数中表现得最为明显,因为所有的科技巨头都在这里。预计利润也出现了历史性的飞跃:

都是盈利预测惹的祸

大型科技公司的预计利润刚刚出现拐点式增长

请注意,美国以外发达市场的 MSCI EAFE(欧洲、大洋洲和远东)指数的情况则截然不同。利润仍未超过 2007 年全球金融危机前的水平。增长并不突出:

盈利增长乏力,愚蠢至极

美国以外发达国家的公司利润没有增长

如果美国大公司的利润被证明是可持续的,而且对未来的预测大致准确,那么市场就会放心,认为涨势还能持续一段时间。更强的盈利能力往往意味着更好的经济和更少的降息需求,但计算的结果是,如果是大幅增加的利润,那么更高的利率并不是问题。

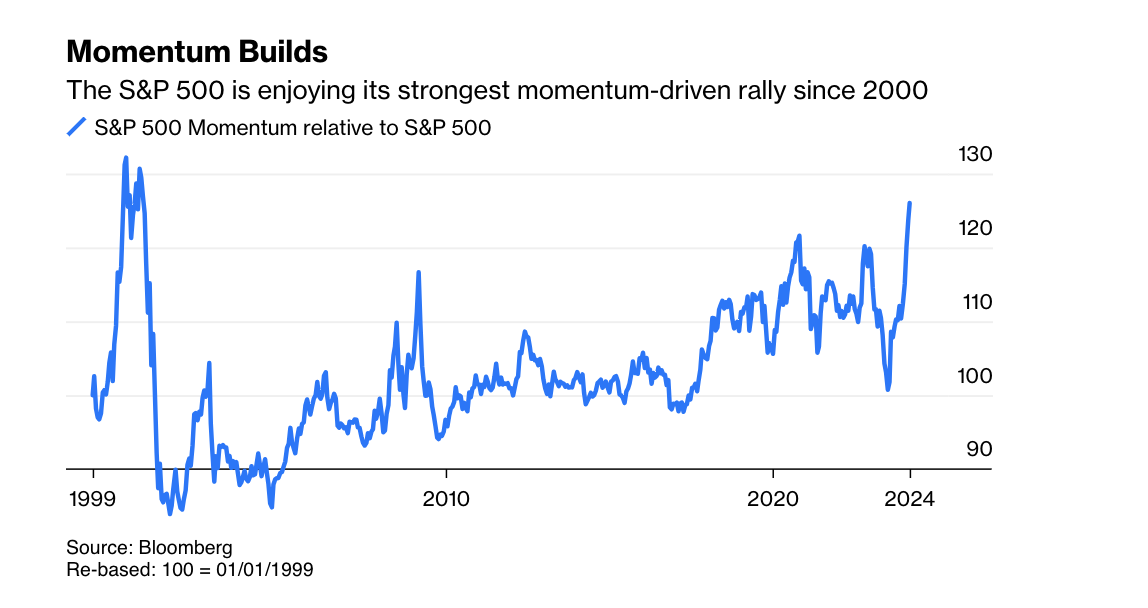

另一个因素是动能强劲。美国股市势头强劲,而一旦势头强劲就很难停止。自上次 10 月份的大跌以来,标准普尔 500 指数从峰值到谷底的跌幅甚至没有一次超过 2%,这是六年来最长的连续跌势。自 2000 年互联网泡沫破灭以来,标普 500 指数也从未像现在这样由势头强劲的股票领涨。押注获胜者(目前主要是那些与人工智能相关的公司)继续获胜、落后者继续落后的策略表现非常出色。当羊群如此奔跑时,没有人愿意挡路:

势头增强

标普 500 指数正享受着 2000 年以来最强劲的动量驱动涨势

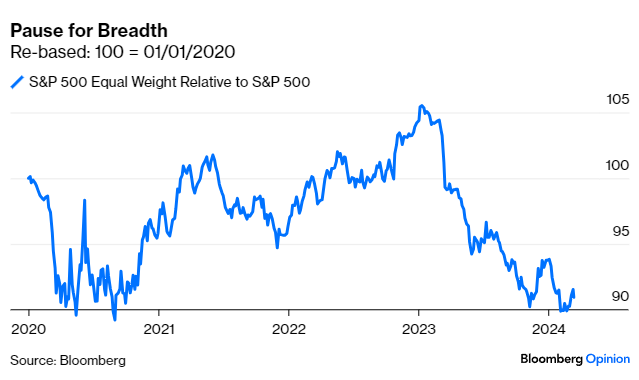

看涨者还认为,尽管市场仍明显由大型科技集团主导,但市场正变得越来越广泛,集中度也不那么惊人。这种说法有可能言过其实。如果我们把等权重版的标准普尔 500 指数(其中每家公司无论规模大小都有 0.2% 的权重,因此实际上是 “平均股票 “的衡量标准)与市值加权版的标准普尔 500 指数进行比较,那么平均股票的表现确实开始优于标准普尔 500 指数。但幅度并不大,当然也不足以抵消最大股票的长期主导地位:

Bulls also argue that the market is growing broader, and less alarmingly concentrated, even if it’s still obviously led by the big tech groups. It’s possible to overstate this. If we compare the equal-weighted version of the S&P 500 (in which every company has a 0.2% weighting regardless of size, making it in effect a measure of the “average stock”) to the cap-weighted version, then it is indeed true that the average stock is beginning to outperform. But not by much, and certainly not by enough to cancel a protracted period of domination by the largest stocks:

将对利润的合理乐观情绪与无人愿意反对的前进动力结合在一起,股市能够应对利率格局的没有反应也不足为奇。现在最关键的是要确保利润确实在可持续的轨道上增长,而且要记住,当势头最终逆转时,它将以一种巨大的方式出现。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:彭博:美股为什么不在乎FED降息?,網址:https://jirancaijing.com/huaerjie/pengbomeiguweishenmebuzaihufedjiangxi/

微信扫一扫

微信扫一扫