在2023年中国房地产行业,纷纷爆雷,彻底进入寒冬。烂尾楼遍地,在市场一片质疑声中,开始推行应对之策。

比较重大的应对策略是:当局要求其银行业巨头为陷入困境的房地产公司提供支持的举措,正在使这个价值57万亿美元的银行业雪上加霜。

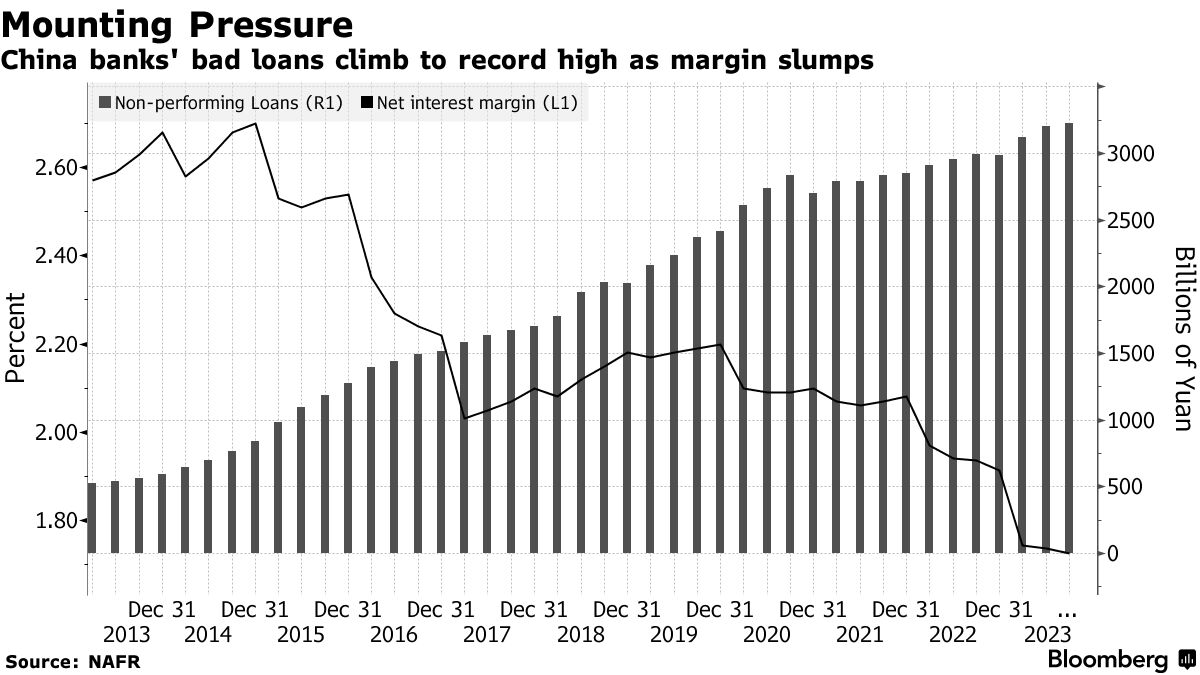

工商银行等贷款机构已经被飙升的不良贷款和创纪录的低净息差所困扰,它们可能很快会首次被要求向开发商提供无抵押贷款,这些开发商中有许多已经违约或濒临倒闭。

这条高风险的生命线有可能使本已暗淡的前景雪上加霜。据Bloomberg Intelligence称,工商银行和其他 10 家主要银行明年可能需要为房地产坏账额外预留 890 亿美元,相当于 2024 年预估利润的 21%。至少有十几位不愿透露姓名的银行家在讨论内部事务时表示,贷款人目前正在权衡降低增长目标和裁员等可能的选择。

“他们不能只要求银行挺身而出,而不提供解决问题的办法,”北京投资银行香颂律师事务所董事Shen Meng说:”表面上看,它们的利润可能还不错,但如果你深入调查它们的资产和不良贷款,情况就不会好看太久。”

银行机构既要通过支持房地产行业和陷入困境的地方来提供 “国家服务”,又要履行稳健经营的义务,两者之间的矛盾一直存在。对一些银行来说,提高利润几乎成了不可能完成的任务。

中国上周进一步加大了对银行机构的压力,以扭转房地产市场的崩溃。监管机构正在起草一份有资格获得银行支持的企业名单,同时还在权衡一项贷款机构首次向开发商提供无抵押贷款的计划。除此之外,最近还下令银行以优惠条件展期地方债务,以避免出现危机。

当局已发出信号,表示银行将提供更多贷款,以支持疲软的经济。官方金融部委表示,金融业的利润仍有下降空间。上周的一份报告敦促银行加大融资力度,以完成住房项目,缓解家庭的 “恐慌性预期”。

本周,由于担心通货紧缩实际上推高了按价格调整的借贷成本,央行向银行机构施压,要求降低利率。央行还表示,将引导银行协调贷款,以平抑年底至年初期间信贷增长的波动。

这些要求对财政和运营造成了影响。数据显示,截至 9 月份,净息差降至 1.73% 的历史最低点。这低于维持合理利润率所需的 1.8% 临界值。同时,不良贷款创下新高,几家最大银行银行自2017年以来的收入增长势头可能在今年戛然而止。

包括工商银行在内的四大国有银行在港股都接近0.3倍账面价值的历史最低估值。这与全球金融危机期间美国银行的股价水平差不多。

未来的挑战

一家城市商业银行的一位高管表示,该行正在下调下一财年的目标,理由是在争夺优质借款人的激烈竞争中,很难提高贷款规模和收入。一些小型贷款机构已经开始裁员,其中一家银行计划今年将其贷款部门的 400 个职位削减 50%。

一位高管说,一家大银行的分行警告其贷款部门的员工做好准备,迎接未来充满挑战的一年,并要求他们在 2023 年的最后一个工作日睡在办公室里,这样他们就能在年初尽早处理新贷款。熟悉内情的人士说,为了达到小企业贷款的目标,在全国范围内开展业务的贷款机构目前正在加大对它们通常忽视的农村地区的贷款力度。

与大多数西方银行不同,国有银行在向哪些行业提供多少贷款方面要听从当局的指示,尤其是在经济衰退时期。除了公众要求外,还经常召集银行高管召开临时会议,下达口头指示,即所谓的 “窗口指导”,将贷款推向所需的领域或限制某些业务。

银行家们说,这些指导会议今年变得更加频繁,有时甚至相互矛盾。他们说,如果贷款人未能达到贷款目标,就有可能被央行传唤,或者因贷款过于激进而受到国家金融监管局的处罚。

尽管违约风险很高,但其他公司仍试图通过向地方融资工具贷款来打擦边球。一位官员说,四川省一家大型银行的地方分行今年新增的企业贷款中约有 80% 发放给了这些地方融资工具,他们认为通过贷款展期可以赚取利息,同时推迟违约风险。

政府已向银行提供了一些救济,指导它们在过去一年中三次下调存款利率,以缓解利差压力,并在今年两次下调存款准备金率,以提高它们的放贷能力。

惠誉国际评级认为,这些变化不足以抵消贷款利率的下调,也不足以阻止利润率的下滑,彭博预计,利润率紧缩将持续到2024年,并将拖累盈利,最多只能实现低个位数的利润增长。

高盛表示,当局要求银行加强对建筑商融资的最新指示可能会将银行业的不良贷款率推高 21 个基点。摩根大通警告说,推动扩大无抵押贷款 “将是一个冒险之举”,并引发了对其国民服务和信贷风险的担忧。

不过,风险最大的可能是全国众多的地区性银行。

标普全球评级公司(S&P Global Ratings)在最近的一份报告中警告说,这些银行可能会因市政当局的债务危机而遭受 2.2 万亿元人民币(合 3010 亿美元)的资本冲击。

一些分析师说,房地产支持可能风险很大,银行可能会像今年大部分时间一样进行反击。尽管政府自去年下半年以来一直劝说银行增加贷款,但第三季度银行对房地产企业的贷款却出现了同比下降,这是有史以来第一次出现这种情况。

中国各类房地产融资均出现下滑

预售、银行贷款和债券融资均出现下滑

熟悉内情的人士上周表示,考虑到不良贷款的高风险,监管机构可能会免除银行家对不良贷款的责任,以缓解他们对发行不良贷款的担忧。

惠誉评级(Fitch Ratings)金融机构总监(Vivian Xue)表示:”政府不希望大型贷款机构的运营出现重大波动,而且不太可能要求银行不惜一切代价拯救房地产行业或地方融资担保公司。毕竟,大银行都是中央所有,它们是财政收入的重要来源。”

Shen认为,监管机构也可以引导银行进一步降低存款利率,以缓解利润压力,但这有可能伤害消费者,并引发道德风险问题。他说,另一个解决方案是由中央银行向商业银行提供零利率资金,以增强其贷款能力。

决策者还需要考虑股东回报,因为国有银行约 30% 的利润上缴国库。如果不良贷款增加,银行将不得不拨出更多的准备金,从而削减利润并限制其服务经济的能力。

彭博高级分析师弗朗西斯-陈(Francis Chan)说:“这将是一个令监管机构头疼的问题。他们需要确保银行不会陷入可能损害政府股东收益的窘境。”(文自:彭博社)

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/pengbozhongguodefangdechanshengmingxianshiyinxingmianlinjudasunshihecaiyuan/

微信扫一扫

微信扫一扫