中国不断恶化的地产危机正在将让央行转向他们长期以来一直批评的政策: 量化宽松政策。

彭博新闻社报道称,央行可能会通过所谓的抵押补充贷款( Pledged Supplemental Lending.)向建设项目提供至少 1 万亿元RMB(合 1,400 亿美元)的低成本资金。根据该计划,央行向政策性银行提供廉价的长期现金(接受其贷款作为抵押),为住房和基础设施行业的贷款提供资金。

- 中国人民银行将利用其政策性银行为房地产贷款提供资金

- 定向贷款扩大了央行的资产负债表,刺激了量化宽松政策的标签

与美联储和其他国家为压低收益率而大规模购买债券的量化宽松计划不同,中国的版本更具针对性。PSL 在 2014 年至 2019 年期间被用于资助住房建设热潮,导致一些经济学家将其描述为CZ式的量化宽松,因为它创造了货币,扩大了央行的资产负债表。

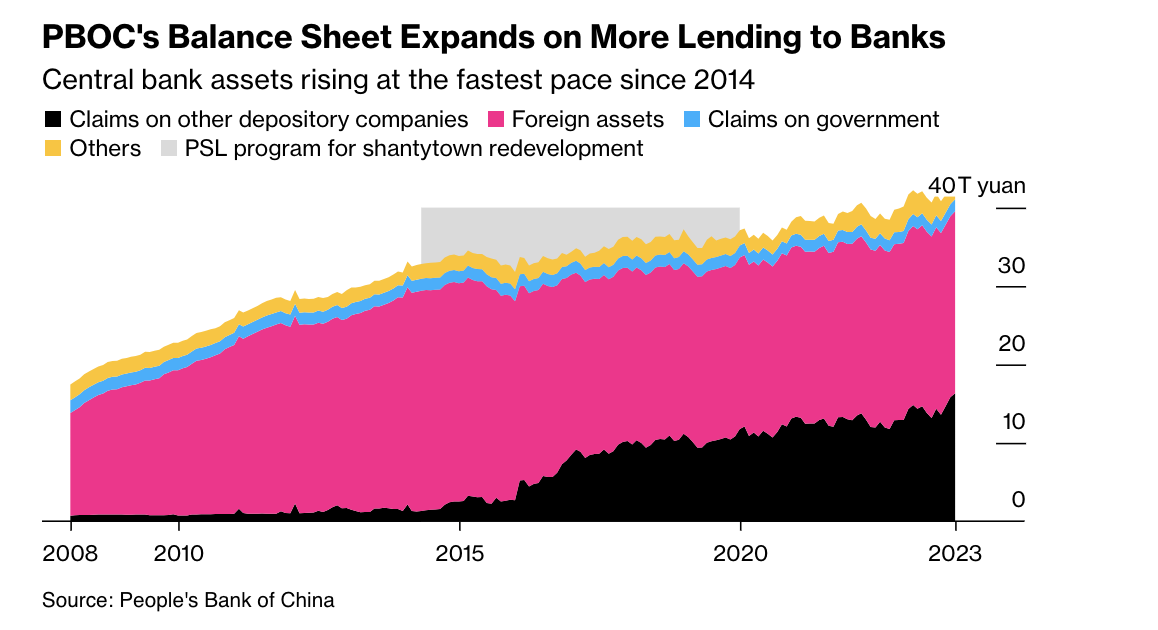

人民银行资产负债表扩大,向银行提供更多贷款

央行资产以 2014 年以来最快速度增长

“经过这么多的政策放松、刺激和纾困,房地产行业仍未出现明显好转。” 野村首席经济学家陆挺说:”所有传统工具都已使用,剩下的只有非常规工具。动用央行资金拯救未完工住房项目的可能性正在增加。”

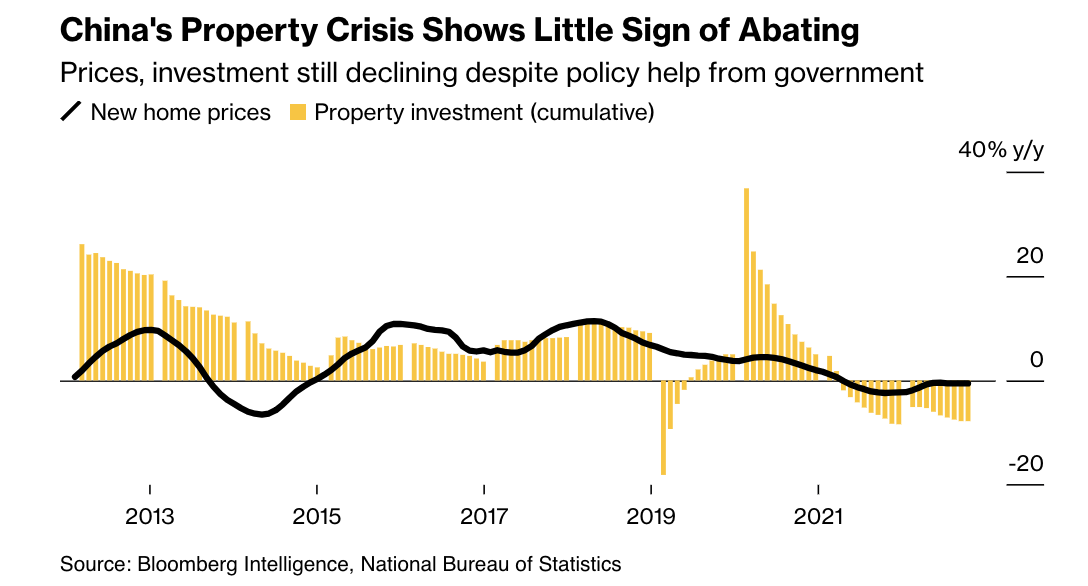

房地产行业在高峰时期约占中国经济总量的四分之一,但目前仍在大幅下滑,10月份的房价跌幅为八年来最大。迄今为止,包括下调房贷利率、放宽购房要求和向开发商提供融资援助在内的政策措施都未能扭转危机。

据彭博经济估计,随着贷款和销售资金的枯竭,开发商面临着越来越大的流动性压力,他们在 2023 年需要 18.9 万亿元RMB来偿还短期债务和完成预售房屋。资金缺口相当于 GDP 的 15%,到 2024 年将达到类似规模。

QE 怀疑论者

中国央行长期以来一直反对全球同行的量化宽松政策,并承诺尽可能长时间地保持 “正常 “货币政策。

前行长易纲的任期已于七月结束,他表示,央行应尽力避免资产购买,因为从长远来看,资产购买会 “损害市场功能,将财政赤字货币化,损害央行声誉,模糊货币政策的边界,并造成道德风险”。他的前任周小川曾在 2010 年警告说,美国的量化宽松政策可能会给世界带来负面影响。

在周一的一份政策报告中,中国人民银行将其不购买政府债券的立场与美联储和日本央行进行了对比。

报告称,在央行的资金支持下,商业银行持有约 64% 的主权债券,远高于美国和日本低于 7% 的份额。中国央行表示,它将推动更多的企业和居民购买主权债券,使持有者的投资组合多样化,并确保这些债券的顺利发行。

由于企业和消费者信心疲软,广泛的货币宽松政策未能有效恢复借贷需求。上个月的一次重要经济会议上表示,”资金在银行之间或银行与大型企业之间空转”。

央行已两次下调政策利率和 2023 年存款准备金率,但与房地产相关的借贷仍在萎缩。更多常规政策支持的空间正在缩小。

地产危机几乎没有缓解的迹象

尽管政府提供了政策帮助,但价格和投资仍在下降

资料来源:彭博资讯、国家统计局

平均存款准备金率已降至 7.4%,接近维持银行业健康所需的 5%最低隐含水平。关键的一年期政策利率仅为 2.5%,进一步的宽松政策将进一步拉大与美国利率的差距,使RMB面临更大的贬值压力。

今年夏天上任的央行行长也誓言要为负债累累的地方提供紧急流动性支持,以防范地方债务风险。市场人士认为,这可能成为央行结构性货币政策清单上的又一工具,增加了更多定向宽松政策的预期。

PSL 成功

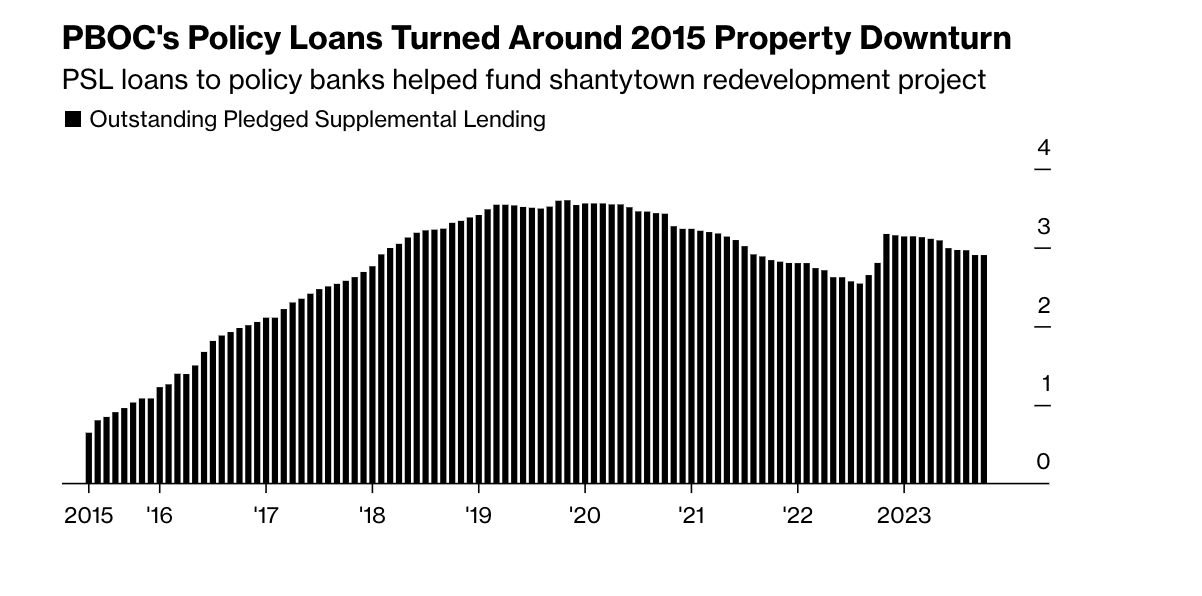

央行之前使用 PSL 进行棚户区改造,对遏制之前的房地产下滑起到了重要作用。

央行在五年内向政策性银行提供了 3.6 万亿元的 PSL 贷款。这些政策性银行受政府目标而非盈利的驱使,利用这些资金帮助地方和开发商拆除旧房,并提供现金补偿,使房主可以购买新公寓。

这刺激了实施该计划的小城市的需求,减少了库存,最终导致房价飙升。据摩根大通估计,棚户区改造项目带动的总投资超过 7 万亿元RMB,因为它还从银行贷款和政府支出等其他来源获得了资金。

人民银行的政策性贷款扭转了 2015 年房地产的低迷态势

向政策性银行发放的 PSL 贷款为棚户区改造项目提供了资金支持

来源:人民银行

澳新银行(ANZ)高级策略师邢兆鹏(Xing Zhaopeng)说,尽管央行称 PSL 为结构性工具,但它 “看起来更像是由央行资助的预算外财政活动”。Xing 在最近的一份报告中说,这 “类似于债务货币化”,因为政策性银行是政府的一部分,其贷款被央行作为合格抵押品。

目前还不清楚 PSL 资金这次会产生多大影响,因为具体细节尚未公布。地方可能更倾向于使用住房券而不是现金补偿家庭,这意味着家庭可以使用政府发放的住房券向开发商购买未售出的公寓,而不是使用现金。

澳新银行的邢预计,考虑到住房供过于求和家庭对房价的预期较弱,此次PSL的 “再通胀性 “较低。

中国的 TARP?

以 Larry Hu 为首的麦格理集团(Macquarie Group Ltd.)经济学家认为,中国需要另一种西方式的政策工具: 一个可以作为最后贷款人或买方的基金。这将类似于全球金融危机后推出的问题资产救助计划,该计划允许美国政府购买有毒资产,以稳定金融体系,当时华盛顿正在清理自己的房地产危机。

最近几个月,央行已经迅速扩大了资产负债表,为银行提供贷款。这是为了帮助贷款人吸收大量为支持财政资金而出售的政府债券,并增加对绿色产业等目标领域的贷款。10 月份,央行总资产同比增长 8.6%,达到 43.3 万亿元,增速为 2014 年以来最快。

Banco Bilbao Vizcaya Argentaria SA首席亚洲经济学家Le Xia说:”央行的做法与量化宽松有一些相似之处,即其资产负债表必须扩张。这是一个必须做出的选择,而且是所有糟糕选择中最优的选择。”

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/pengbozhongguoshilianghuakuansongchengweifangdechangudingzichanxuanxiang/

微信扫一扫

微信扫一扫