美联储将于 12 月 13 日召开 2023 年最后一次会议,并确定 2024 年的货币政策预期。这对金融市场影响重大,因为美联储很可能已经在 7 月 26 日结束了 5.33% 的加息行动,这对风险资产是利好。然而,目前影响并将影响金融市场的是美联储预期的下一步行动。

那么,暂停会持续多久?何时首次降息?美联储降息的幅度有多大?或者,下一步是否会再次加息?

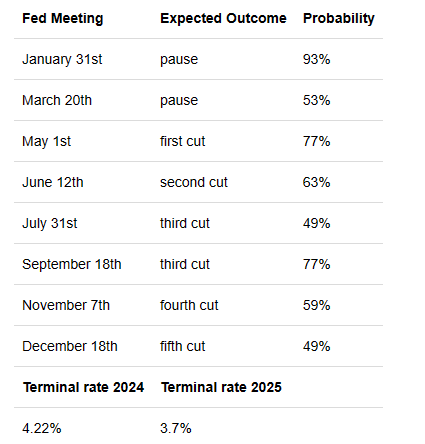

这些都是当前市场对联邦基金期货的预期:

因此,根据联邦基金期货,市场目前预计 3 月或 5 月将首次降息,2024 年总共降息 4-5 次,2025 年再降息 2 次。

有什么影响?

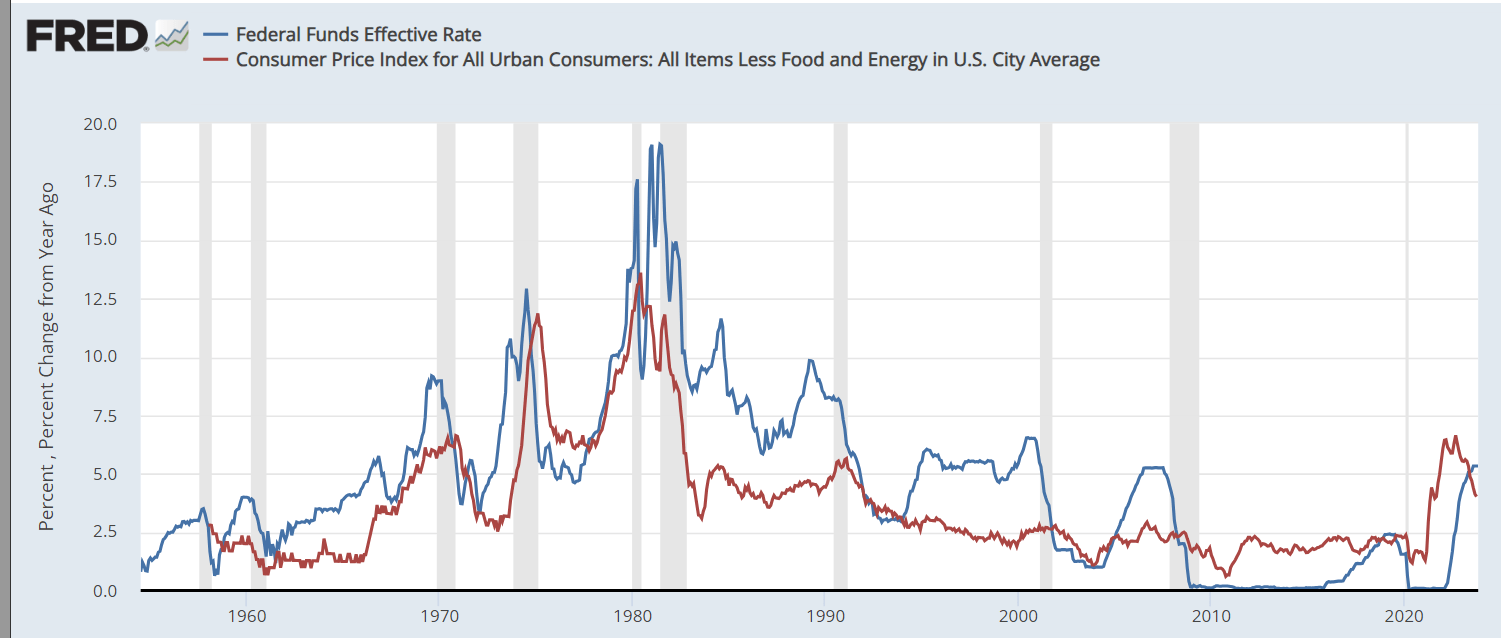

幸运的是,美联储的利率政策是一本公开的书–根据历史经验,我们很清楚美联储下一步可能会做什么。因此,让我们来看看联邦基金利率(蓝线)与年度核心 CPI 通胀率(红线)的长期对比图。

首先,我们将图表分为两个时期:20 世纪 80 年代初之前和 20 世纪 80 年代初之后。

在 1980 年之前,我们可以看到一个清晰的模式:1)通胀上升;2)联邦基金利率上升;3)经济衰退;4)通胀下降;5)联邦基金利率下降。美联储唯一一次在没有经济衰退的情况下降低利率是在 1967 年,这加剧了通货膨胀。这是美联储不想重复的政策错误。

因此,对当前形势的影响显而易见,市场预计 2024 年上半年将出现经济衰退,这将迫使美联储大幅降息。这与历史证据是一致的。

在 1980 年之后的时期,通胀率先是急剧下降,然后保持小幅下降趋势,直至达到 2% 的物价稳定目标。在此期间,美联储积极主动,在通胀上升的最初迹象出现时就预防性地加息。然而,同样的模式依然存在–美联储的加息运动导致了经济衰退(1991 年、2000 年、2008 年),之后美联储放宽了政策。因此,其影响是相同的–市场预期 2024 年上半年会出现衰退,因此美联储会采取积极的宽松政策。

那么 1995 年的软着陆呢?

美联储加息运动唯一一次没有导致经济衰退是在 1995 年,这就是臭名昭著的软贷款或不着陆事件。如上图所示,在 20 世纪 90 年代中期,通胀从来都不是问题,但美联储却加息至通胀率的两倍多–看看蓝线与红线相比有多高。很明显,鉴于通胀率从未上升,美联储在 1995 年下调了利率或使利率正常化,但在 2000 年经济衰退之前一直对实际利率采取非常严格的限制措施,然后又积极下调利率。

那么,目前市场是否在为类似 1995 年的联邦基金利率正常化定价呢?没有,看看图表就知道了。目前的情况看起来就像 20 世纪 60 年代末至 80 年代初的情况:通胀飙升,美联储拼命追赶,最后都以经济衰退告终。

根据历史证据,蓝线与红线相比仍然不够高。因此,实际上更有可能的是,货币政策还没有达到足够的限制水平,美联储的下一步行动可能是再次加息。

美联储怎么说?

在 12 月 1 日最新的鲍威尔讲话中,美联储主席表示:

FOMC走得如此之快,正小心翼翼地向前迈进,因为紧缩不足和过度紧缩的风险正变得更加平衡。

现在就满怀信心地断定我们已经采取了足够严格的立场,或者猜测政策何时可能放松,都为时过早。我们准备在适当的时候进一步收紧政策。

“过度紧缩的风险 “的提法表明,美联储并没有像上世纪 70 年代那样粉碎通胀的决心,而是希望在不对经济造成重大冲击的情况下实现通胀下降的完美结果。这是鸽派的,它一直在燃起软着陆的希望。然而,”紧缩力度不足的风险 “的提法表明,美联储害怕像 20 世纪 70 年代那样再次加速通胀。所以,现在美联储觉得目前的联邦基金利率水平处于两种风险平衡的合适水平–这就是美联储暂停的迹象。

与此同时,鲍威尔也意识到美联储在 1967 年的政策失误,他排除了过早削减利率的可能性–也就是说,在经济衰退之前不要指望削减利率。鲍威尔还承认,”蓝线可能仍未充分高于红线”,如有必要,下一步可能会加息。这与我们之前的分析一致。

点阵图

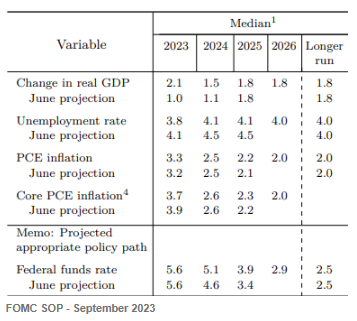

FOMC 还将在下周更新《经济预测摘要》(Summary of Economic Projections dot.pot),揭示 FOMC 目前对 2024 年及以后的预期。

今年 9 月,FOMC 预测联邦基金利率到 2024 年底将达到 5.1%,而目前市场预期联邦基金利率为 4.2%。

美联储不会预测 2024 年会出现经济衰退(证据尚不充分),但鉴于 2023 年核心 PCE 下降速度快于预期,FOMC 很可能会将 2024 年联邦基金利率下调至 4.7-4.9%–这表明 2024 年会有 1-2 次降息。这些预期降息并不真正意味着基于 R-star 的 “正常化”,这实际上是一种衰退概率–除非出现衰退,否则美联储不太可能降息,因为 1967 年的情况是政策失误,而 1995 年的情况并不适用。

点阵图中最重要的数据点将是 2026 年的联邦基金预期利率,因为它是实际中性利率的代表–尽管预期通胀率为 2%,但目前的利率为 2.9%。我预计该利率将保持不变,这是鹰派的。

对股市的影响

根据历史证据,我们还知道,一旦经济衰退变得明显,股市通常会下跌。因此,目前市场对联邦基金利率的预期表明,在 2024 年上半年经济衰退开始之前,”顶部 “正在形成。但是,”顶部 “意味着市场可能会在软着陆希望的基础上继续攀升。

当失业率超过 4% 时,经济衰退就会显现出来,而首次申请失业救济人数的飙升可能提前预示了这一点–我们还没到那一步。

然而,FOMC 点阵图和鲍威尔在 FOMC 会后新闻发布会上的讲话很可能会粉碎过早削减的希望–这很可能会对股市产生负面影响,尤其是考虑到 11 月暂停后近期金融条件创纪录地宽松。

因此,标准普尔 500 指数似乎正处于见顶状态,在大衰退熊市来临之前,盈利可能会下降 15-20%,市盈率收缩至 15 倍或以下,最终标准普尔 500 指数将跌至 3000 点或以下。

Thus, S&P 500 (SP500) seems to be in the topping state, before a major recessionary bear market which could see the earnings drop by 15-20% and the PE multiple contracts to 15x or below, with ultimately S&P500 falling to 3000 or below.

总体而言,把握顶部时机是困难的,尤其是考虑到强劲的势头。但对长期投资者的建议是卖出–衰退性熊市即将到来。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/seeking-alphameilianchuyugao-jingjishuaituiqiandehunluan/

微信扫一扫

微信扫一扫