最近有很多关于黄金的文章。它们通常包括对经济指标、政府和美联储政策以及决定黄金价格的地缘政治力量的分析。典型的叙述包括:

- 高通胀推动黄金上涨;低通胀抑制黄金价格。

- 强势美元对黄金不利;弱势美元对黄金有利。

- 高利率压低黄金;低利率有助于黄金。

- 不利的地缘事件和不稳定加剧了黄金的涨势;稳定的时期则降低了黄金的吸引力。

但这些真的是黄金价格波动的原因吗?有许多研究,其中一些相互矛盾。要完全肯定地回答这个问题可能是不可能的。不过,我在这里用相对紧凑的篇幅提供了令人信服的事实,以帮助澄清这个谜团。我的分析基于数十年的研究积累和最近对这一引人入胜的话题的深入研究。

现在,让我们来看看数据–而非学者–对这一古老金属的价格走势有何启示。我们将逐一探讨上述四种说法。

大多数情况下,通胀与黄金之间并不存在正相关关系

下面的 50 年图表显示了黄金和以消费物价指数衡量的通货膨胀。从简单的角度看,人们可能会得出结论,它们都是向上移动的。然而,从更细微的角度来看,黄金的走势与通胀无关。

最常用来论证通货膨胀对黄金的因果效应的时期是 20 世纪 70 年代。这十年的通货膨胀率为每年 6.8%。黄金每年的涨幅高达 28%,其中大部分发生在 1971 年尼克松将美元从金本位制中剥离之后。

如果我们深入研究,”解读 20 世纪 70 年代黄金的巨大表现 “指出,在 1967 年至 1980 年期间,黄金与通货膨胀的相关性为 0.34。他们补充道,”但在那之后,黄金与通货膨胀之间的关系完全消失,相关性为-0.07″。

事实上,黄金从 1980 年开始一路下跌,直到 1999 年跌至谷底。在这个金融资产的黄金时代,CPI 稳步上涨,尽管涨幅不大。然而,本应呈正相关的指标之间怎么会出现如此持续的负相关呢?难道黄金不应该至少跟随通胀温和上涨吗?

回顾历史,让我们看看本世纪的第一个十年。黄金在 2000 年起飞,从 221 美元/盎司上涨到 2011 年的超过 2000 美元/盎司。在此期间,消费物价指数有所上涨,但年涨幅仅约为 2.5%,且与上世纪 90 年代的趋势线相似。为什么在通胀如此低迷的情况下,黄金却能持续上涨近十倍?

最近,2022 年通胀率一度飙升至年化 8.5%,而全年通胀率为 6.5%。回想一下,这是一个令人惊讶的事件–美联储一再告诉我们 “通胀是短暂的”。在这次通胀爆发期间,黄金基本持平,2022 年的涨幅为 0.44%。

让我们来看看统计数据。埃文森资产管理公司引用了《WSJ》2010 年的一篇文章:

Opdyke 向 Ibbotson(一家备受推崇的研究机构和广泛的资产类别数据来源)咨询,以确定通货膨胀和黄金价格走势之间的紧密联系。数据可追溯到 1978 年,并捕捉到了通胀高峰,显示相关性最多为 0.08%”。

SA 分析师凯文-麦基(Kevin Mackie)撰写了一篇颇有见地的文章《影响黄金价格的因素是什么?传统智慧与历史》一文。他对黄金与通胀之间的相关性提出了进一步的质疑:

……黄金相对于消费物价指数的交易模式一直很不稳定。根据福布斯顾问的数据,自 1972 年以来,黄金价格与消费物价指数的比率平均为 3.6。但截至 2023 年 5 月,这一比率接近 6.4。如果通货膨胀与黄金价格之间存在直接关联,那么这一比率会更加稳定。

结论: 从长期来看,黄金的价格高于通胀率,这证明黄金是一种很好的通胀对冲工具。但要得出通胀推动金价的结论则有些牵强。

…the trading patterns of gold relative to the consumer price index have been volatile. According to Forbes Advisor, the ratio of the price of gold to the consumer price index has averaged 3.6 since 1972. But as of May 2023, that ratio was closer to 6.4. If there was a direct correlation between inflation and the price of gold, that ratio would be more stable.”

Conclusion: Over the long-term gold outpaced inflation, proving a good inflation hedge. But it is a stretch to conclude that inflation drives gold prices.

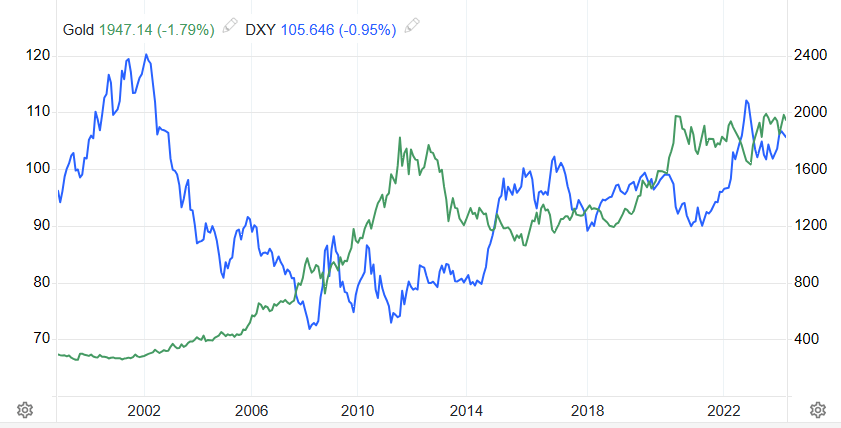

美元与黄金之间的关系并不一致

下图是美元指数和黄金的 25 年走势图。

DXY 从 1998 年的 95 升至最近的 106,累计涨幅约为 12%。与此同时,黄金从 221 美元涨至本文撰写时的约 1950 美元,涨幅高达 782%。这当然不是负相关。

让我们考虑一些更短的时间段:

美元在 2000-2002 年间大幅上涨,而黄金则温和上涨–这是一种正相关关系。

2003-2008 年间,美元大幅下跌(约三分之一),而黄金温和上涨–这是一种负相关关系,但并没有相应程度的波动。

2008-2013 年黄金上涨,而美元基本持平–没有相关性。

自 2015 年以来,美元和黄金都呈上升趋势,中间有一些反向运动–没有一致的相关性。

这些时期表明两者之间存在随机关系,而不是负相关关系。

让我们来看看实际的相关性数据。埃文森资产管理公司(Evanson Asset Management)引用了 2010 年《WSJ》的一篇文章,引用了艾博森研究公司(Ibbotson’s Research)关于黄金与美元相关性的研究:

然而,追溯到 1973 年,也就是现代无黄金支撑美元的定义时期,美元的走势与黄金的走向密切相关。在过去 30 年中,美元与黄金的相关性为负 0.65″。

这是我发现的支持负相关论点的最有力的数据点。

结论: 美元指数与黄金之间的关系并不一致。有时是负相关,有时是正相关。数据表明,这两个变量经常独立变动,甚至连续数年。黄金是一种货币,投资者对黄金的估值独立于美元,这一观点与数据是一致的。

Conclusion: The relationship between the dollar index and gold is inconsistent. At times there are negative and positive correlations. The data suggest the two variables often move independently, even for years at a time. The idea that gold is a currency, valued by investors on an independent basis from the dollar, is consistent with the data.

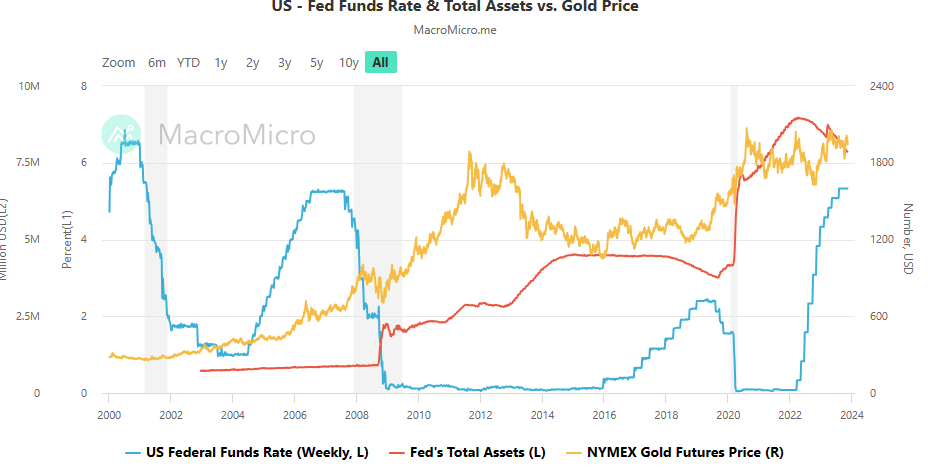

黄金在美联储不同政策体制下的走势不一致

关于美联储政策如何影响黄金的评论不胜枚举。常见的说法是这样的 “美联储已经暂停加息,因此利率下降的前景对黄金来说是看涨的”。

让我们看看下面的图表,看看这种想法是否成立。

图表数据严重削弱甚至驳斥了美联储政策是过去 23 年金价主要推动力的观点:

在 2001-2004 年的 9/11 事件之后,美联储大幅降息,黄金小幅走高。

2004-2008 年间,美联储加息约 400 个基点,已经开始的黄金涨势加速–这与普遍的说法相反。

2008 年之后,美联储将利率降至零,并实施了大规模量化宽松(QE)计划。黄金反弹–支持常见的说法。

黄金在 2011 年达到顶峰。在接下来的几年里,美联储将利率维持在接近零的水平,并在 2012 年推出了新一轮量化宽松计划。尽管如此,黄金交易商一定是误解了他们应该做的事情。到 2015 年,黄金下跌了近 50%。

最近,大范围的降息和 2020-21 年的量化宽松计划与黄金反弹有关–这与人们的普遍看法一致。

总而言之,过去 23 年中,美联储政策与黄金之间存在一致因果关系的证据不足。也许这些年是历史上的反常时期?

考虑到 20 世纪 80 年代的利率下降和黄金熊市。更引人注目的是 20 世纪 70 年代。随着利率的上升,黄金也大幅上涨。事实上,从 1972 年开始,下图就描述了美联储基金利率与黄金之间强烈的正相关关系!

Investopedia 总结得非常好:

归根结底,黄金价格与利率之间的关系是不确定和不稳定的,因为黄金是在全球市场上交易的,其所受的影响远远超出美联储的能力范围。

Ultimately, the relationship between gold prices and interest rates is uncertain and unstable because gold is traded on a global market subject to forces far beyond the reach of the Federal Reserve.’

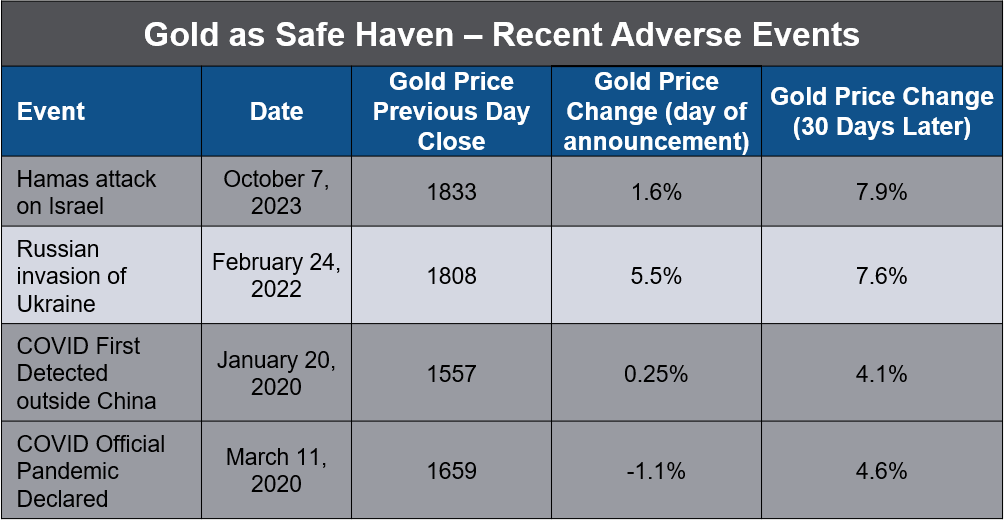

大多数证据表明黄金是避险资产,但也有相反的结论

为简单起见,我们先来看看黄金在近期世界重大不利事件发生时的表现。

这支持了黄金作为避险资产的观点。

另一篇名为《黄金市场作为股市不确定性的避风港: 来自地缘政治风险的证据 》一文中指出:

在政治局势紧张时期,黄金似乎是一种避险资产,促使投资者采取基于长期持续性和地缘政治冲击的积极策略”。

该论文还就投资者情绪发表了一些有趣的评论,这与我们下面的讨论不谋而合:

处理武装冲突和恐怖袭击对股票市场影响的理论取向是通过投资者情绪更具体地发展起来的。当把恐怖袭击视为情绪指标时,这反映为投资者情绪恶化,进而导致金融市场价格下跌”。

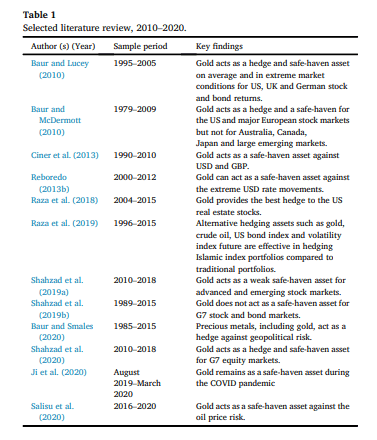

“回到 COVID ,它介绍了涵盖较长时限和不同市场的各种研究的主要结果(表 1)。

虽然大多数研究都支持黄金作为避险工具的观点,但也有相互矛盾的研究结果:

Baur 和 McDermott 在 2010 年进行的一项涵盖 1979-2009 年期间的研究称,黄金对美国和欧洲主要股票市场具有对冲和避险作用,但对澳大利亚、加拿大、日本和大型新兴市场则没有作用。

Shahzad 等人在 2010-2018 年期间进行的一项研究得出结论,黄金对发达和新兴股票市场而言是一种微弱的避险资产。

Baur 和 Smales 在 2020 年进行的一项涵盖 1985-2015 年的研究得出结论,黄金对七国集团的股票和债券市场不具有避险资产的作用。

因此,黄金对某些市场来说是避险资产,对某些市场来说是弱避险资产,对某些市场来说不是避险资产,这取决于时间框架。一目了然!

结论: 有大量证据表明,黄金是一种避险资产,但这种关系在不同时间段、不同市场和不同事件之间存在差异。不过,不利事件与情绪之间的关系为黄金作为避险资产提供了支持。

Conclusion: There is substantial evidence that gold is a safe-haven asset, but the relationship is variable across time frames, markets and events. However, the relationship between adverse events and sentiment lends support to gold as a safe-haven asset.

关于金价走势最有说服力的证据–市场情绪

几年前,我读了罗伯特-普雷希特(Robert Prechter)的 《金融社会经济理论》。阿维-吉尔伯特(Avi Gilburt)将此书列为严肃投资者的必读书,我对此表示感谢。他还在 SA 上撰写了许多关于这一主题的文章。

普雷希特说:”到目前为止,大多数投机者都会赔钱,而且赔得很多。”

不过,他对商品交易商的类型做了重要区分:

商品期货交易委员会关注商品市场三类不同参与者的活动:小型投机者、大型投机者和商业交易者。小投机者通常在市场的转折点上站错了队。你会认为大投机者因为钱多,所以经常是对的,但他们在转折点时通常也同样是错的。在商品市场上,只有商业参与者通常会低买高卖。

普雷希特说,在金融市场上,无意识的羊群效应和情绪可以解释价格走势,而不是许多人认为的经济学或基本面。学会脱离群众独立操作的 “极少数 “投机者是赚钱的例外。

由于篇幅有限,我们无法全面讨论 Prechter 所解释的金融(投机)和经济思维之间的对立。不过,这里有一个有用的摘录:

正如第 13 章所述,我们的金融/经济二分法解释了其中的原因: 商业企业从事的是制造而非投机,因此他们的思维方式是经济而非金融。他们不认为商品是投资品,所以他们不参与羊群。他们将商品视为经济商品,因此他们会像消费者在商店里一样寻找便宜货。因此,在市场极端情况下,他们很乐意站在投机者的对立面。如果他们认为价格特别低,他们甚至会购买期货合约来锁定当前的价格,并在以后以高价卖出多余的合约。

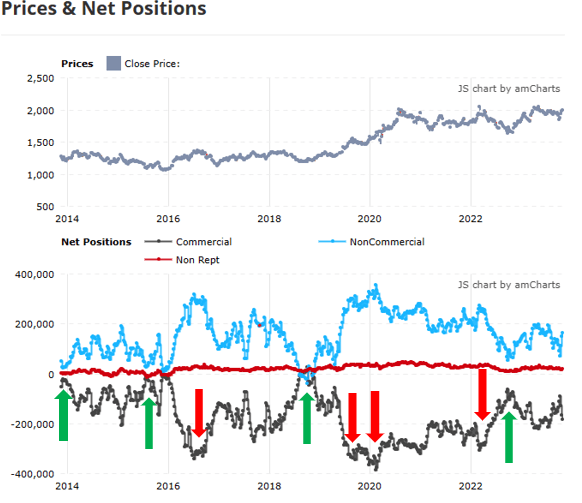

有了这个理论,我决定用实际数据来验证一下。下面我们回顾一下黄金期货投机者和商业交易者在情绪处于极端时的跟踪记录。结果即使不是惊人的,也是引人入胜的。

检验普雷希特理论: 图表告诉我们什么

每周五的《交易者承诺报告》(COT)提供图表,显示非商业(投机者)和商业交易者的黄金期货净多头和空头头寸。最近的历史表明,大多数时候投机者是净多头,而商业交易者是净空头。后者的原因可能是生产商为确保有利可图的收入流而对其生产进行套期保值。

下面的 10 年 COT 图表揭示了一个引人入胜的发现:

当投机者(非商业交易者)走向看跌的极端(蓝线接近零点),而商业交易者走向看涨的极端(黑线接近零点)时,黄金出现了一个重要的底部。

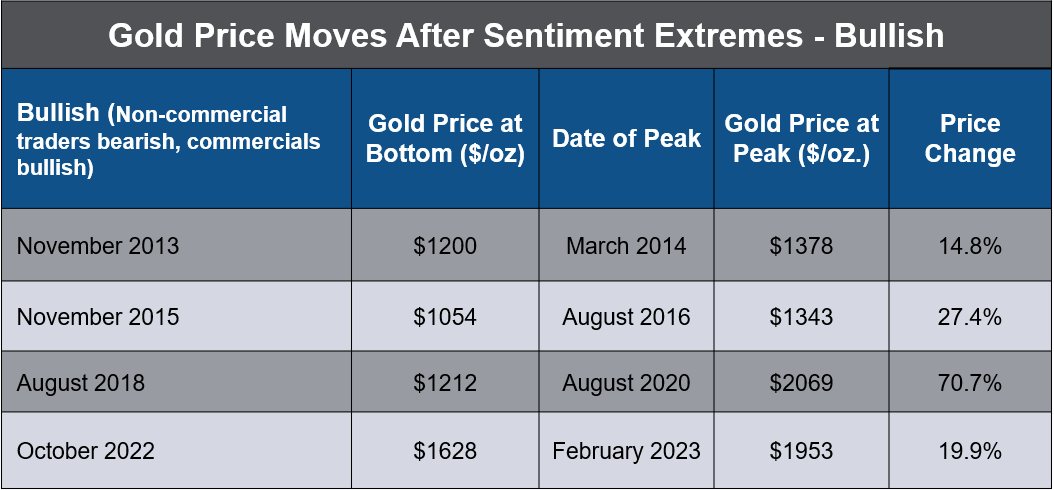

如绿色箭头所示,这种情况发生在 2013 年、2015 年、2018 年和 2022 年。每次出现这种情况时,黄金都会随之反弹。

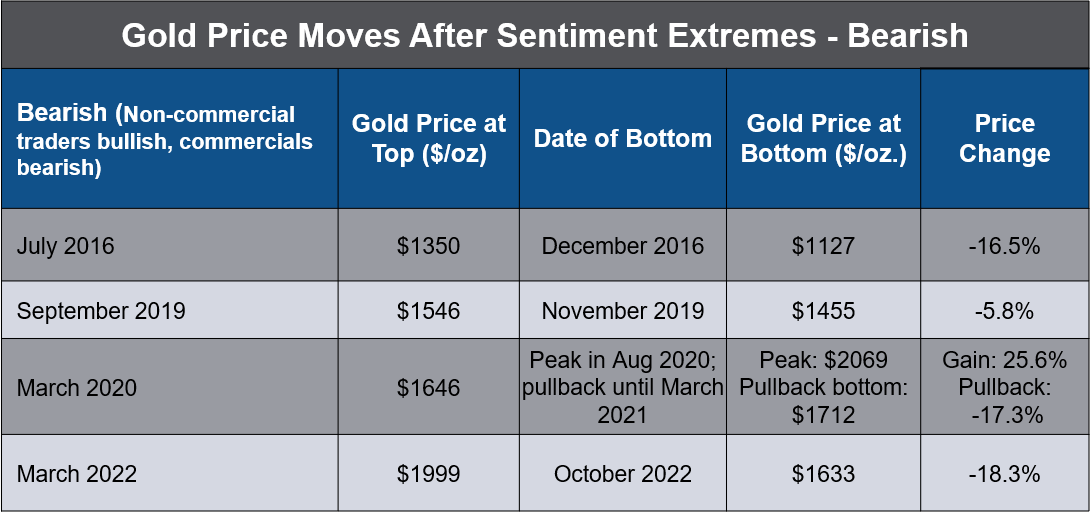

在交易者高度看涨和商业者高度看跌(红色箭头)的极端情况下,发生了什么?下表显示,情绪同样是一个有用的指标。在市场高峰时,商业交易者通常是正确的,而投机者通常是错误的。

2020 年 3 月大流行期间是一个重要的例外。看涨的交易者是正确的,而商业交易者则过度看跌。黄金持续反弹,直到 2020 年 8 月达到顶峰。然而,到 2021 年 3 月,黄金下跌了 17%。商业交易者发出错误信号的原因可能是他们希望确保现金流,以便在大流行病爆发时为运营提供资金。由于封锁,矿工们无法以正常的生产水平继续运营,从而损失了收入。

结果令人印象深刻。事实上,投机者的情绪本身就被证明是一个有用的逆向指标。事实证明,正如 Prechter 所猜测的那样,商业交易者才是聪明的资金。这部分人是在经济而非投机的基础上行动的。当这两个群体的情绪都达到极端和相反的位置时,数据被证明是黄金未来走向的可靠指标。

The results are impressive. Indeed, speculator sentiment alone proved to be a useful contrarian indicator. And the commercial traders proved to be the smart money – as Prechter surmised. That group acted on an economic rather than a speculative basis. When both groups reached extreme and opposite sentiment positions, the data proved a reliable indicator of gold’s future direction.

然而,我们必须注意到,统计学家会告诉我们,我们不能从如此小的样本中得出可靠的结论。如果能在更长的时间框架内分析更多的数据,看看这种关系是否一直存在,那将会很有意思。

情绪现在告诉我们什么

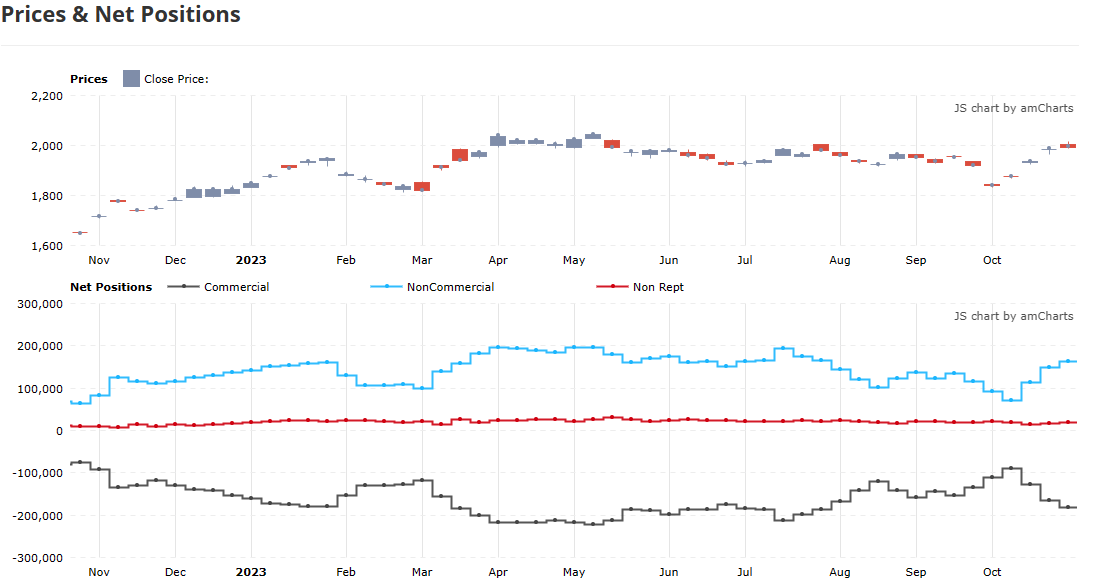

让我们看看当前的交易者定位是否能告诉我们什么。

最近 12 个月的图表显示,商业和非商业交易者的情绪自 10 月份以来出现了新的分化。生产商一直在增加净空头头寸,而投机商则一直在增加净多头头寸。在过去的极端情况下,这预示着一种看跌状态。

The recent 12-month chart shows that commercial and non-commercial trader sentiment has been diverging in a new direction since October. Producers have been increasing their net short positions while the speculators have been increasing net longs. At past extremes, this signaled a bearish condition.

然而,从历史标准来看,16.5 万的非商业净多头水平并不极端。商业净空头 18.8 万也不是极端水平。例如,在 2022 年 3 月上一次出现重大看跌背离时,投机者做多 248K,商业做空 281K。因此现在很难下结论。我们将拭目以待事态的发展。

局限性和风险

我认为,尽管它很有用,但将其作为短期交易工具是有风险的。我们的数据点太少。在图表上回顾很容易看到极端情况,但在实时情况下,我们必须判断什么是极端情况。此外,价格的底部和顶部与图表上的峰谷并不完全对应。

黄金是全天候投资组合的重要组成部分

我不是市场定时器,也不看图表。关注我的人都知道,我采用的是全天候组合投资法。因此,黄金是我投资组合中的核心持仓。我在全天候投资组合 SA 的文章中解释了原因。多年来,我一直看多黄金,并将继续这样做。自 1971 年以来,黄金的年回报率为 7.8%,为投资组合提供了有益的多样化。

去年,我介绍了黄金为何能在三到六年内达到 5,000 美元。我列举了货币存量这一因素,认为金价有理由大幅上涨。我还展示了道指与黄金的比率,这是另一个有利于黄金的情绪指标。

如果您想更深入地了解情绪指标,不妨咨询顶尖的艾略特波浪实践者。我关注 Avi Gilburt,他最近发表了这篇关于黄金的文章。

结论

事实证明,关于黄金价格驱动因素的常见说法是站不住脚的,甚至在很多情况下是完全错误的。投资者最好通过 COT 报告等黄金情绪指标来寻找更可靠的黄金走向线索。对于希望拥有全天候投资组合的长期投资者而言,黄金具有重要作用。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/seekingalphahuangjinhequhecongkanqingxuerfeijibenmian/

微信扫一扫

微信扫一扫