COVID之后的通胀飙升终究是短暂的。

在本文中,我将解释原因。

故事其实很简单。美联储主席鲍威尔称通胀为 “过渡性 “的直觉是正确的。他只是看到了 2021 年和 2022 年的滞后数据,这些数据未能显示出消费者价格的实时飙升,而现在他散发出过度的谨慎,因为他看到的是旧数据,这些数据仍然显示出我们一年或更久之前经历的通胀。

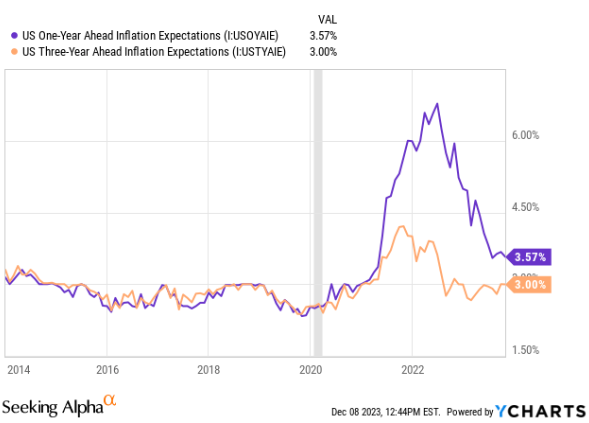

投资者和消费者似乎都看穿了鲍威尔的相对鹰派。

投资者看穿这一点的证据是,自 11 月初以来,长期利率迅速下降。通胀预期的急剧下降也证明消费者看穿了这一点。

The proof that investors see through it is in the rapid decline in long-term interest rates since the beginning of November. The proof that consumers see through it is in the steep drop in inflation expectations.

美联储今年早些时候提出的 “长期走高 “论调,如今已遭到市场和消费者的反对。

在过去几年中,越来越多的通胀主义者开始提出这样的论点,即世界正处于一个新的长期通胀环境中,在某种程度上类似于 20 世纪 60 年代中期至 80 年代早期的大通胀时代。劳动力短缺、去全球化、去碳化、化石燃料投资不足以及过度的政府支出是支持世俗通胀论的典型理由。

我认为这种世俗通胀论被严重误导了。

事实上,我认为全球经济,特别是美国经济,现在只是回到了以前的低增长和低通胀状态,因为围绕 COVID-19 的特殊事件正在消退。在其他条件相同的情况下,情况将无限期地保持下去。

In fact, I’m of the view that the global economy and US economy specifically are simply returning to their previous state of low growth and low inflation now that the idiosyncratic events surrounding COVID-19 are fading. All else being equal, things will stay that way indefinitely.

我之所以这么认为,是因为我所说的 “通货紧缩五因素 “正在重返舞台,并重新展现其威力。

这五位因素是:

人口统计: 人口老龄化和出生率下降给经济、劳动力和消费价格增长带来下行压力。

技术: 提高生产力的技术进步本质上是节省劳动力和通货紧缩。

过度负债: 许多学术研究都证明,债务水平超过一定阈值会拖累经济增长,抑制通货膨胀。

全球化: 国际贸易给净进口国的通胀和工资增长带来下行压力。

不平等: 消费倾向较高的人口袋里的钱越少,总需求就越低。

这五股力量汇聚在一起,形成了强大的通货紧缩趋势(读作:价格增长率下降),就像它们在 2010 年代所做的那样。

我称它们为 “通货紧缩五因素”,因为它们会导致价格低于本来的水平。就其本身而言,它们会导致通货紧缩,但经济中总有其他力量在发挥作用。

当然,我要说明的是,我的论点并不是说未来任何地方都不会出现通货膨胀。未来,经济中可能会出现一些通胀较高的领域,如与绿色技术相关的商品(如锂、铜等)和医疗保健领域。但这些小块地区仍将是孤立的,对整体消费价格的上行压力不大。

在下文中,我将介绍通货紧缩五因素的论点,同时也会对世俗通胀阵营的论点做出回应,最后我将简要谈谈对投资的影响。

通货紧缩的氪星石: 更多货币

通货紧缩的 “五因素 “一直在幕后操纵,往往不会引起太多关注。在其他条件相同的情况下,它们将有效地对价格施加下行压力。

但是,当然也有可能出现取代 “五因素 “的通胀事件。世界大国之间的战争、大流行病、大范围干旱和其他自然灾害……这些都可能引发通货膨胀,要么扰乱供应,要么刺激政府采取措施增加货币供应,或者两者兼而有之。

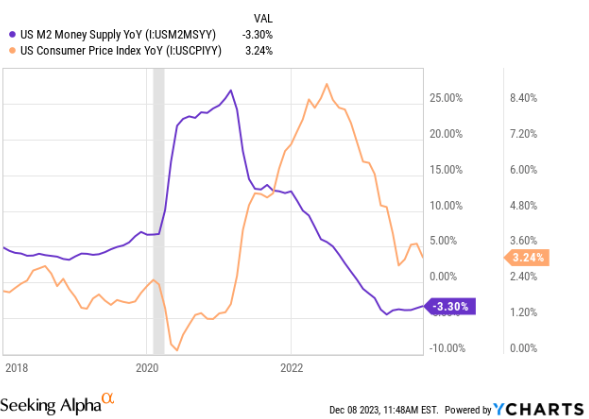

COVID-19 就是这类通货膨胀事件之一。它既造成了严重的供应中断,又引发了绝对巨大的财政刺激,推动了货币供应量的增长。在一年之内,这种致命的组合导致了消费价格的飙升。

但财政刺激政策确实结束了,供应短缺也结束了。

当然,2022 年 2 月俄乌也对全球供应链造成了重大破坏,尤其是乌克兰小麦和俄罗斯石油天然气。

你可以从 2022 年春季全球粮食通胀的飙升中看到战争的影响。

然而,请注意,从那时起,由于乌克兰人找到了出口小麦的其他途径,全球粮食价格已经回落。同样,由于俄罗斯人找到了绕过制裁出口燃料的其他途径,全球石油和天然气供应回升。

因此,随着通胀膨胀的源头消退,现在通胀也在消退。

一些人担心,通胀回落只是假象,是下一场通胀风暴来临前的平静。这些通胀主义者指出,20 世纪 70 年代,通胀下滑了一段时间,但随后又重新抬头,然后再次降温,但随后又重新抬头。

这种情况有可能发生,但必须有其原因。

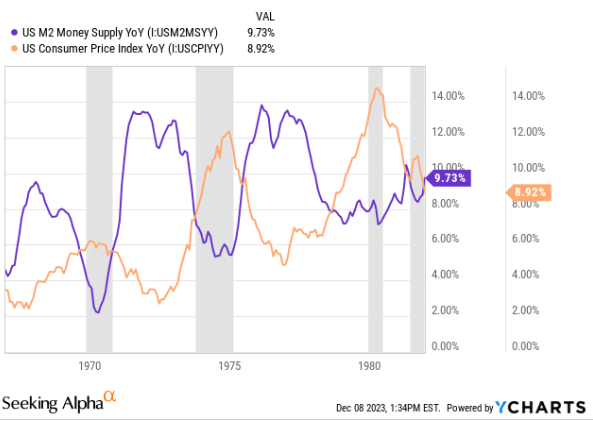

从 20 世纪 60 年代中期到 80 年代初,每次通货膨胀大幅飙升的原因都是货币供应量的激增。

是的,大通胀时期还有其他因素在发挥作用:越南战争、”伟大社会 “福利计划的蓬勃发展、石油禁运、婴儿潮一代进入消费黄金期、劳动力高度工会化等等。

这些因素几乎肯定在一定程度上加剧了结构性通胀。但正是货币供应量的大幅飙升导致了随后的通胀飙升。

萨伊定律

关于货币供应量的基本观点可归结为萨伊定律。这一原理由 18 世纪法国经济学家让-巴蒂斯特-萨伊首次提出,它可以用一种令人困惑和不令人困惑的方式来表达。令人困惑的说法是 “供给创造自己的需求”。

解释萨伊定律的不混乱方式是,收入与生产挂钩在经济上是健康的。工人生产,从而增加供给,同时赚取收入用于消费。这样,供需之间就形成了一种良性关系。

如果收入与生产脱节,特别是当收入以某种方式人为增长,而生产却没有增长时,就违反了萨伊定律。

COVID-19 就是一个典型的例子。山姆大叔发出了数万亿美元的 “经济影响付款”(刺激支票),付钱让雇主不要解雇非生产性(非自身过错)员工,并大幅提高失业救济金。

因此,我们发现,在就业和生产急剧下降的同时,个人可支配收入却在飙升。

在没有政府干预的经济衰退中,就业率下降会导致生产和收入下降,进而导致需求下降。

但在 COVID-19 经济衰退中并非如此!在生产和供应链崩溃的同时,美国史无前例的财政刺激政策使货币供应量(以及消费者的可支配收入)激增。

这在国内和全球经济中造成了巨大但一次性的通胀浪潮。

最终,在就业和生产反弹、供应链趋于平稳的同时,刺激政策在整个系统中充分发挥了作用。

经济就像人体一样,当伤害源被消除时,它有一种非凡的自愈能力。

我再重复一遍:通货膨胀的主要来源是货币供应量的快速增长,尤其是(几乎是唯一的)货币供应量增长脱离了生产的情况下。

I repeat: The primary source of inflation is and has always been rapid growth in the money supply, especially (almost exclusively) when that growth in the money supply is divorced from production.

因此,如果你担心通货膨胀卷土重来,那就盯紧货币供应量吧。

人口老龄化对通货紧缩的影响

人口老龄化经常被认为是通胀的原因之一,因为退休的老年工人多于进入劳动力市场的年轻工人,这可能会导致持续的劳动力短缺,进而导致工资增长和消费价格上涨,因为企业会将更高的劳动力成本转嫁给客户。

这种逻辑在真空中可能成立,但在现实世界中却站不住脚。

正如我们将在下文介绍的那样,提高生产率的技术让企业可以少花钱多办事,即用更少的工人生产更多的产品。随着劳动力的减少或萎缩,企业会加大对节省劳动力技术的投资,以便在年长员工退休后保持产出。

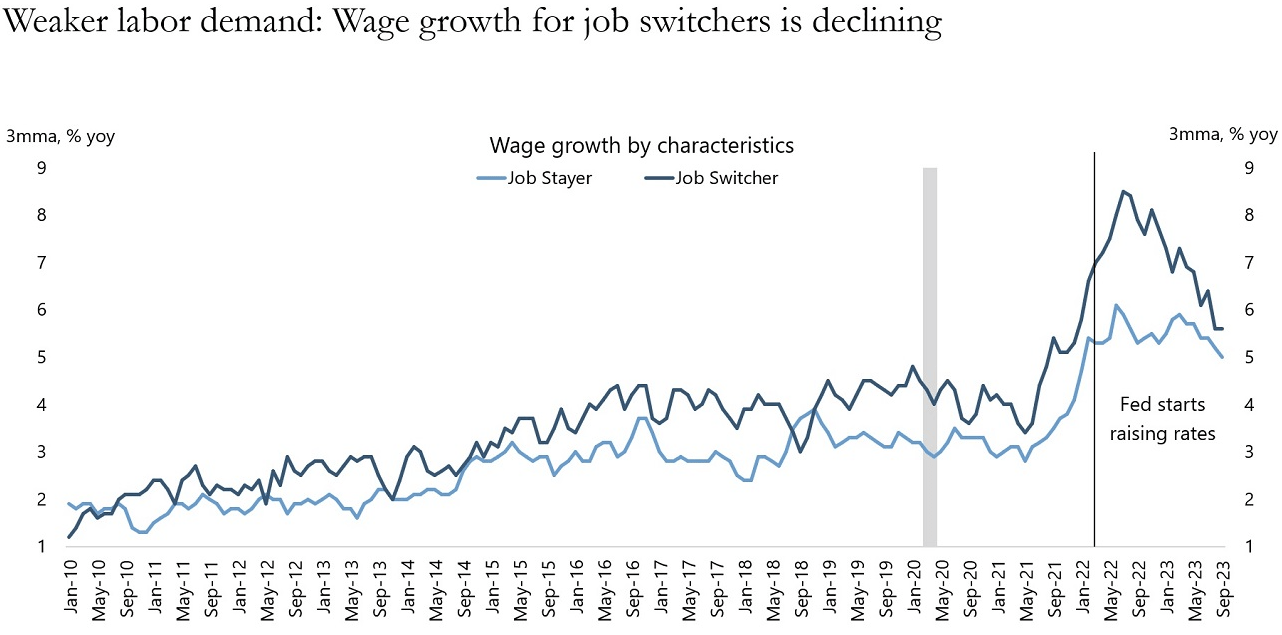

COVID-19 劳动力短缺是一个独特的案例,因为不仅有一大波 “婴儿潮 “一代同时退休,还有许多年轻的工人由于各种原因没有参加工作。因此,近期的工资飙升具有特殊性。它不一定是新一轮由人口结构驱动的工资增长的开始。

人口老龄化带来的通货紧缩涉及需求方面。老年人,特别是退休人员的消费比年轻群体要少。这是一个有据可查的长期现象。

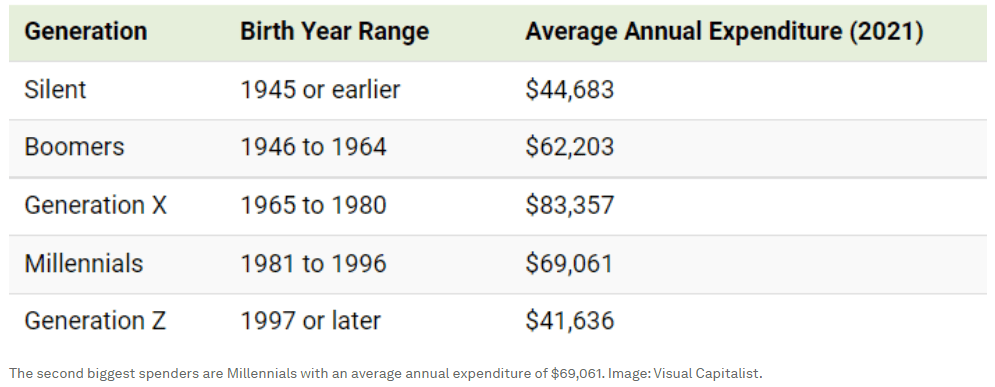

以下是 2021 年按年龄组划分的消费支出数据:

按年龄划分的消费呈钟形曲线,在 45-55 岁左右的中年时期达到顶峰。这一时期的劳动者通常事业有成,家庭购买了更大的房子和更好的汽车,孩子上初中和高中,假期也变得更加奢侈。

随着父母成为空巢老人,55-64 岁的消费会略有下降,然后在 60 岁左右消费会大幅下降,这一时期通常与退休相吻合。

虽然 “婴儿潮一代 “退休确实会减少劳动力,但随着他们年龄的增长,也会减少总的消费需求。

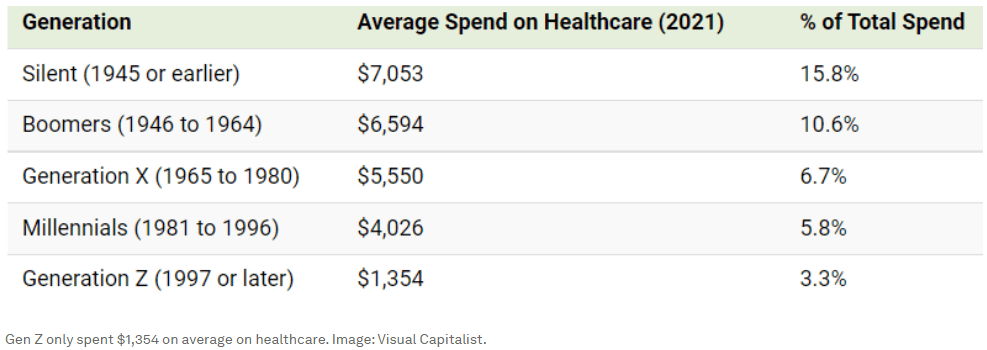

这种与年龄相关的消费钟形曲线几乎适用于所有类别的消费支出,只有医疗保健除外。

不出所料,年龄越大,医疗保健支出越多。

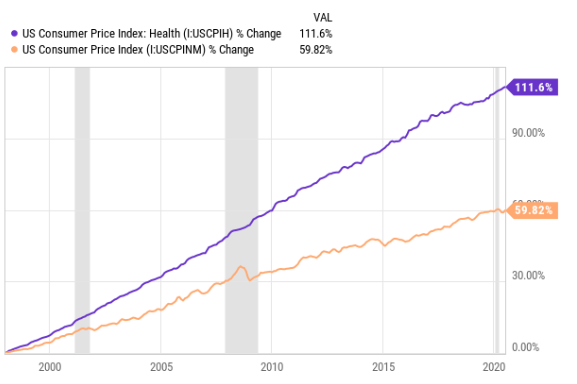

这也是我预见未来医疗保健通胀将继续走高的根本原因。未来,医疗保健通胀可能会持续高于消费物价指数的平均水平。

在大流行病后通胀飙升之前,医疗保健通胀长期以来一直高于整体通胀。

现在,大流行后的通胀正在消退,我相信这一趋势将会恢复。

人口老龄化只对医疗保健领域产生通货膨胀。而在其他领域,它则是一种通货紧缩的力量。

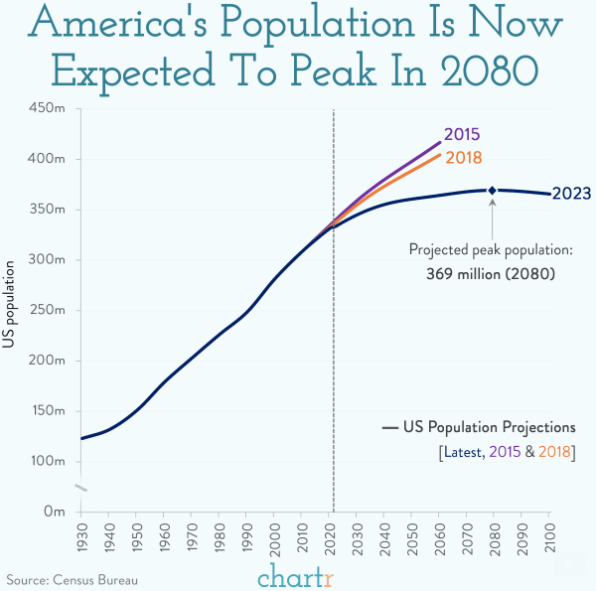

请记住,由于美国和全世界的出生率都在下降,人口老龄化带来的通货紧缩压力不是暂时现象。

美国目前的人口约为 3.4 亿,根据人口普查局的最新预测,美国人口将在 2080 年左右达到峰值,为 3.69 亿。这一人口水平比现在高出约 8.5%,意味着年均人口增长率仅为 0.15%。

除非出生率回升或移民人数大幅增加,否则美国(以及世界上大多数国家)的消费需求似乎再也不会出现由人口驱动的上升趋势了。

随着每一代人的变小,总需求的增长也将同样缩小。也许有一天,消费支出的增长会完全停止,总需求也会下降。

不过,如果到了那一天,财政和货币政策制定者出手阻止这种下降,也不足为奇。

技术提高生产力,降低劳动力需求

如上所述,我们必须牢记,技术进步在减少劳动力总体需求的同时,也为新的和其他类型的工作开辟了新的途径。

数百年前,90% 以上的人口从事农业。现在,在发达经济体中,这一比例仅为 1-2%。拖拉机在几代人的时间里消除了数百万个工作岗位,节省了数十亿工时,极大地提高了劳动生产率。

印刷机、蒸汽机、汽车、飞机、计算机、智能手机等也都是如此。它们通过大幅提高生产率消除了无数的工作岗位,但这些工作岗位并不是立竿见影的,通常需要一代人左右的时间。

互联网也是如此。Dot Com 泡沫只是股市中一个相对短暂的事件,但互联网对经济的逐步影响和塑造却持续了二三十年,至今仍在继续。

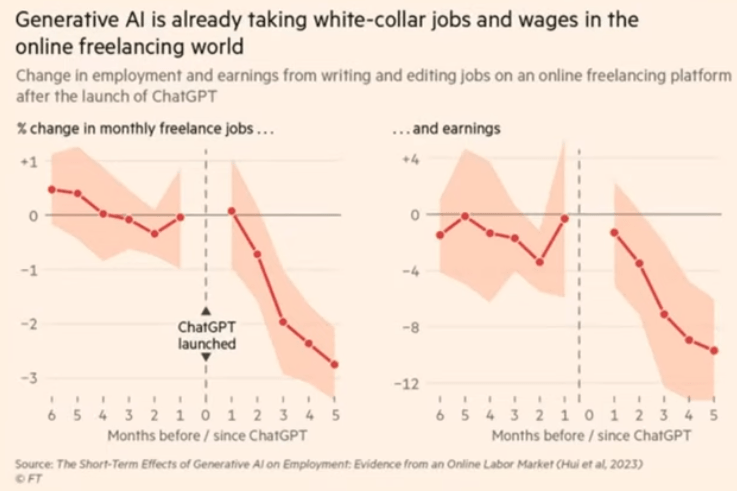

人工智能也将如此。我们现在正处于人工智能最初的炒作周期,但可能需要几十年才能感受到其大部分潜在影响。

我们已经看到人工智能对某些白领工作的影响,比如自由撰稿和编辑。自 ChatGPT 推出以来,这些职位的招聘信息和薪酬都急剧下降。

此外,有一些证据可以证明上述论点,即随着劳动力储备的缩减,雇主会在节省劳动力的技术方面投入更多。

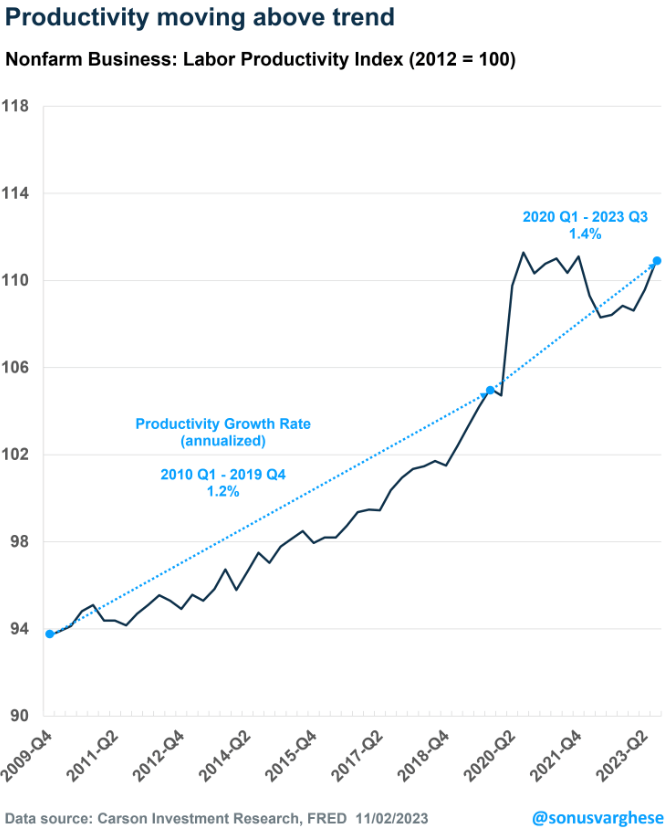

自 COVID以来,劳动生产率的平均年化增长率为 1.4%,而在劳动力相对廉价和充足的 2010 年代,这一数字仅为 1.2%。

企业总是希望降低成本,而对于一些企业来说,劳动力是最大的成本之一。

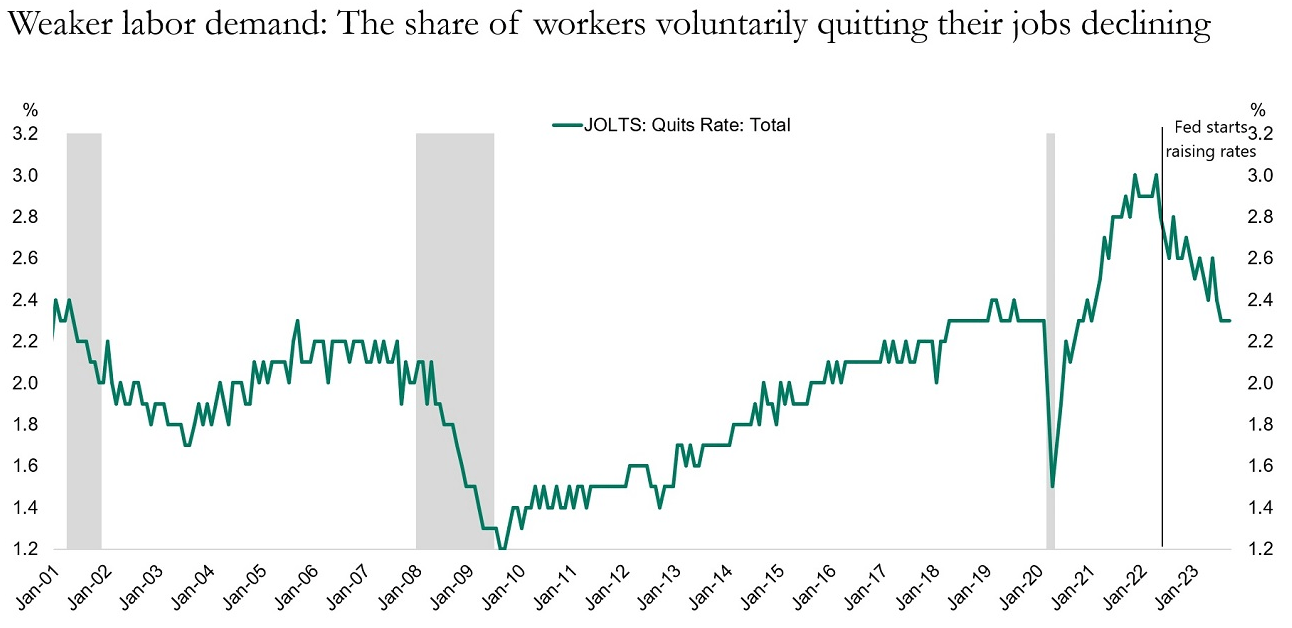

有大量证据表明,在经历了大流行病期间潮一代退休潮和年轻工人失业潮的冲击后,劳动力市场已趋于正常。

例如,辞职率(员工有信心在其他地方找到更好工作的信号)已回落到大流行前的水平。

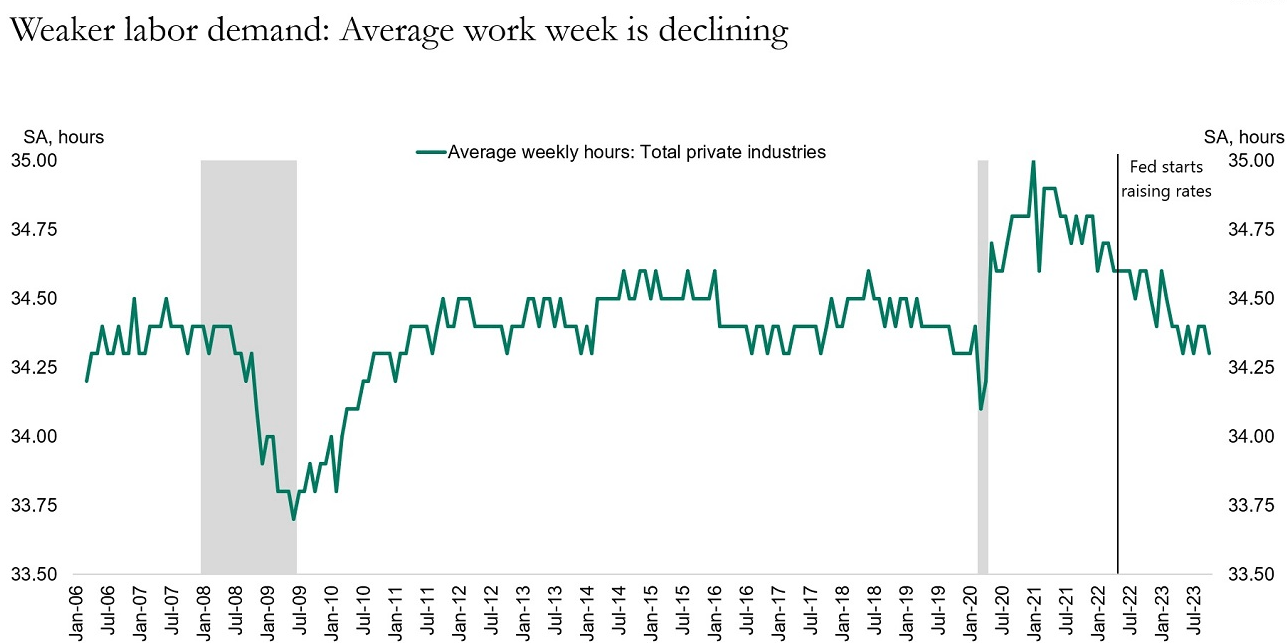

同样,每周平均工作时数也降至 2010 年代的低端。

更重要的是,在 “后就业与职业发展”(COVID)时代,跳槽者的工资大幅增长(这在很大程度上解释了辞职率下降的原因),与留职者的工资增长同步下降。

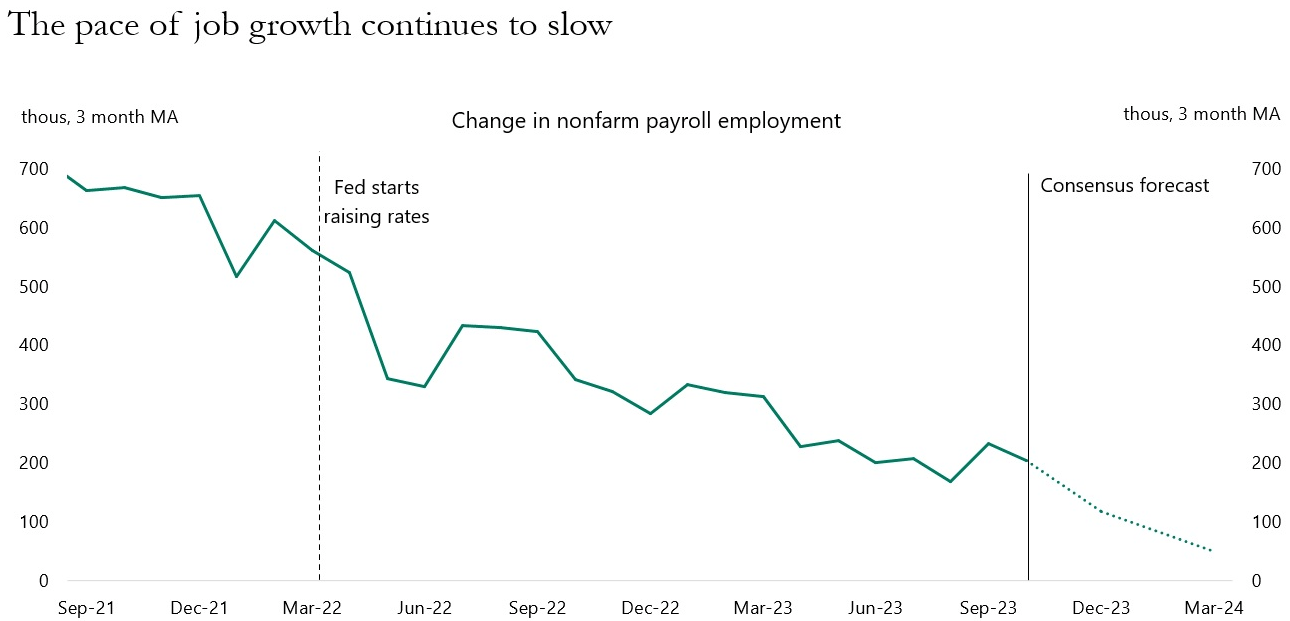

最后,我们应该注意到,在过去两年中,月度就业增长的趋势非常明显地呈下降趋势,并且似乎将在 2024 年春季的某个时候转为负增长。

简而言之,劳动力市场的动态变化似乎支持我一直支持的 “一次性特异事件 “理论,而不是 “永久性劳动力短缺和高工资增长 “理论。

支持这一论点的事实是,雇主们可以使用的节省劳动力的技术从未像今天这样多。就在你读这篇文章的时候,美国的科技公司正在努力发明下一代节省劳动力的技术。

全球化的消亡被严重夸大了

一般来说,全球化是一种通货紧缩的力量,而去全球化则是一种通货膨胀的力量。

尽管 “去全球化 “赢得了这场论战,但全球化仍在幕后悄然进行。

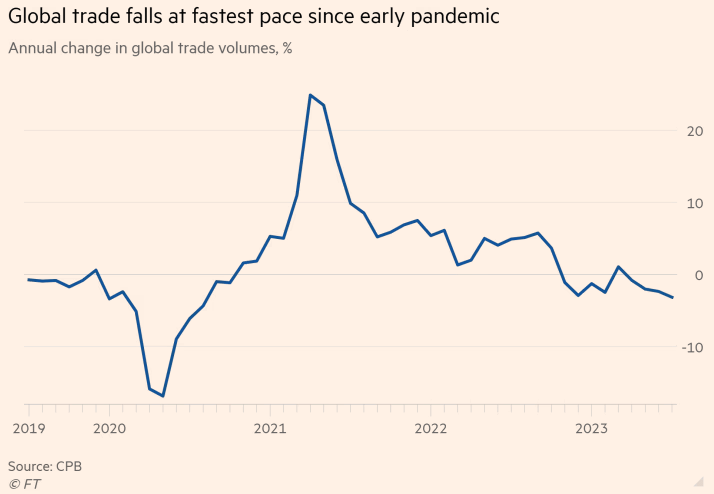

根据联合国贸易和发展会议(UNCTAD)的数据,2022 年全球贸易额达到约 32 万亿美元,创历史新高。

2023 年,全球贸易额有所回落,但这主要是因为今年的消费支出从商品转向了服务,而不是因为全球化正在消亡。

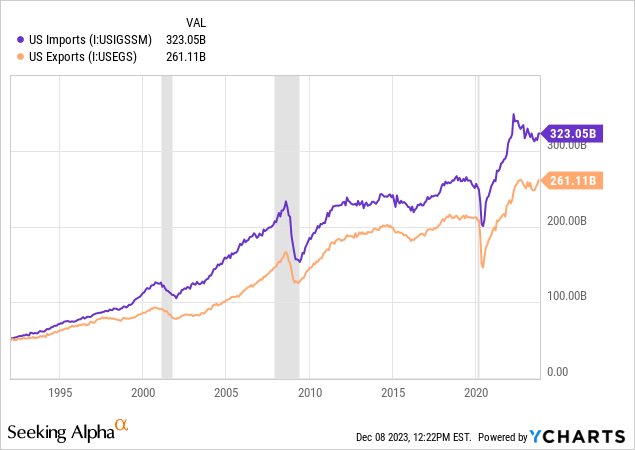

如果只看美国,就会发现一个明显的长期趋势。

美国的进口商品数量与 2022 年的峰值相比略有下降,但降幅并不大。同样,这主要是消费支出从商品转向服务的结果。与此同时,美国的出口量却创下了历史新高。

谁能在这张图表中指出去全球化是从什么时候开始的?

可以肯定的是,目前正在采取各种政治措施来遏制国际贸易和促进离岸外包。特朗普政府开始扭转从中国进口产品的长期上升趋势,拜登政府也大力鼓励某些战略性产业(如半导体和可再生能源供应)的离岸外包。

但大多数制造业离岸外包的效用仍然很高。这也是美国企业继续这样做的原因。

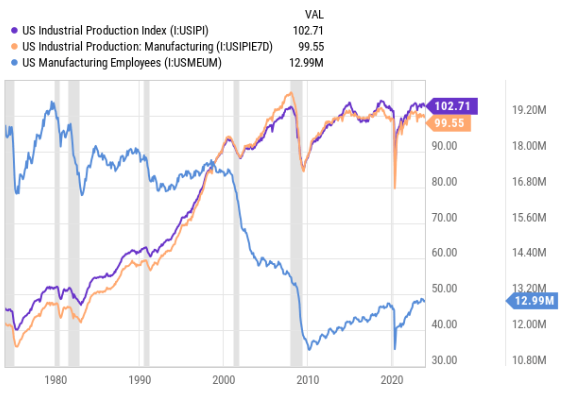

同样,在下图中,有谁能指出非全球化开始的时刻?

自 2007 年以来,美国的工业生产和制造业都没有再创新高。在经济大衰退期间,许多生产商关闭了在美国的工厂,即使重新开业,也是在劳动力成本较低的其他国家。

美国制造业就业率一直在上升,但其趋势与2010年代相同。

当然,也有许多广为人知的美国公司重新在美国本土建厂的故事。但其中大部分都是政府通过补贴大力鼓励的案例。

正如过去几年中许多标题几乎相同的思想文章(如这篇文章)所证明的那样,”全球化并没有死,它只是在改变”。

从中国的供应商转向印度、印度尼西亚或墨西哥的供应商并不是去全球化。就国际贸易的发展程度而言,这是最主要的方式。

对世俗通胀论者的最后反驳

那么最后两位因素–过度负债和不平等呢?

我在 2019 年和 2020 年的 “货币死亡螺旋 “文章中对这两个问题进行了详尽阐述:

货币死亡螺旋

货币死亡螺旋正在加速

虽然我没有预见到 2019 年和 2020 年通胀会达到何种程度,但我确实认为我们会在一两年内重新进入货币死亡螺旋模式。

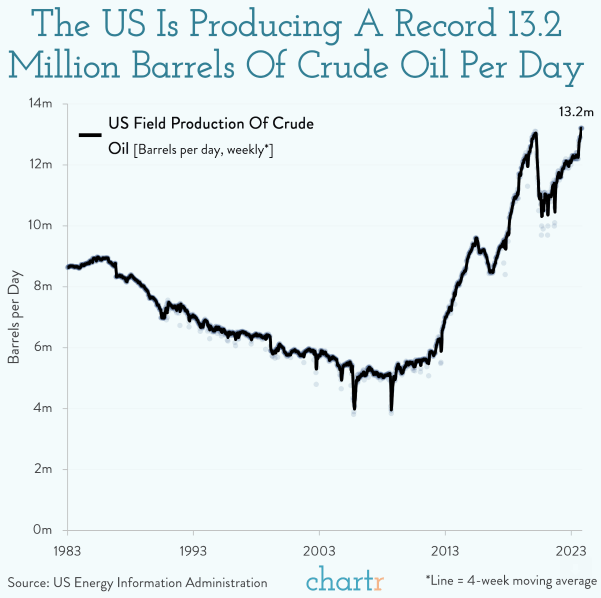

石油和天然气投资不足

石油和天然气领域的投资不足和生产不足会导致能源成本持续上升,从而助长长期通胀,那么这种说法又是什么意思呢?

也许是因为油价已一路下滑至每桶 70 美元左右,天然气价格也已接近数十年来的最低点,而不是最高点,所以这种论调如今已不太流行。

标准普尔(Standard & Poor’s)最近发布的一份研究报告发现,与其他行业具有相同信用评级的发行人相比,大型石油公司 “几乎没有额外的借贷成本”。此外,许多上游石油生产商的股价仍接近历史高点。

此外,美国能源行业最近的石油产量创下了历史新高,这些美国生产商占今年全球石油供应扩张的 80%。

与此同时,欧佩克最近一直在削减产量,这清楚地表明,可用的生产能力甚至比正在使用的还要多。

因此,目前还很难看出机构对能源公司的投资不足究竟如何阻碍了生产,或将导致石油和天然气价格在未来出现持续上升趋势。

赤字支出

这是一个棘手的问题,因为一些研究确实表明,高财政赤字会导致通货膨胀加剧。但这完全取决于钱花在什么地方。

例如,增加国防开支确实会导致军品通胀上升,但这对消费者通胀几乎没有影响。你上一次碰到有人说:”我前几天去商店买了一枚巡航导弹,你不会相信这些东西的价格!”是什么时候的事了?

联邦政府的利息支出呢?这些会导致通货膨胀吗?鉴于大部分联邦债务由政府养老基金(如社会保障基金)、机构和外国投资者拥有,政府利息支出的增加几乎肯定不会加剧通货膨胀。

社会保障和医疗保险等项目的福利支出已经增加了不少,预计在未来几十年还会有更大的增长。但这些形式的政府支出是根据符合条件的领取人口和生活费用调整(”COLA”)而增长的。因此,这些计划的支出是在通货膨胀已经生效之后才增加的。

Entitlement spending on programs like Social Security and Medicare have increased quite a bit and are projected to grow far more in the coming decades. But these forms of government spending grow based on the eligible recipient population and cost of living adjustments (“COLAs”). Thus, these programs’ expenses increase after inflation has already taken effect.

COVID 时代的财政刺激措施旨在促进消费者支出。但正常的政府支出,无论是否由赤字融资,往往不会对通胀产生可衡量的影响。圣路易斯联储 2016 年的一项研究发现,矛盾的是,政府支出增加 10%,通胀率却下降 0.08%。

投资影响

除了可再生能源商品和医疗保健等少数几个孤立的领域外,全球似乎正在回到低增长和低通胀的状态。通货紧缩五因素 “又出现了。可以说,它们在过去几年的缺席是短暂的。

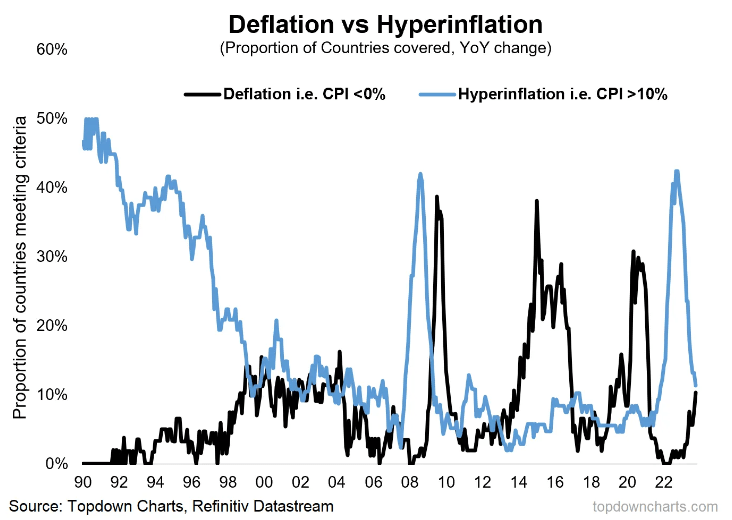

我并不认为发达经济体会进入长期的实际通货紧缩,因为货币供应量的增长应该会抵消 “五因素 “的作用。

但很多国家都会出现通货紧缩。越来越多的国家已经出现了通货紧缩,而通胀率超过 10% 的国家则急剧减少。

要想成为成功的投资者,我们必须顺势而为。

我最喜欢的投资类型是净租赁房地产投资信托基金(”REITs”)。这些公司拥有单一租户的房产,租期长,合同固定租金,通常包括固定的年租金上涨。它们就像债券的替代品,只是比债券更好,因为有物业估值的上升空间和租金的递增。

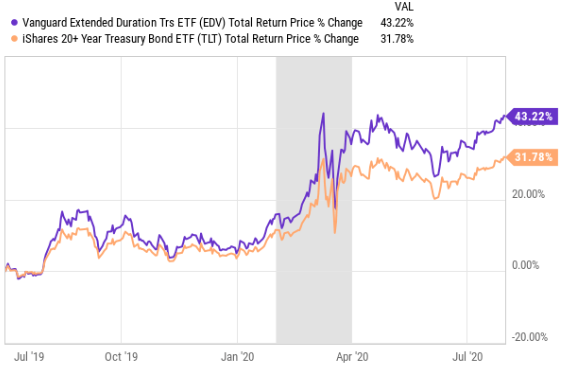

长期债券,如 Vanguard Extended Duration ETF (EDV) 和 iShares 20+Year Treasury Bond ETF (TLT),在经济衰退和低通胀及通胀下降时期表现非常出色。例如,请看它们在 COVID-19 初期的表现:

但在我看来,这些都是最有效的交易工具。

作为一项长期投资,我更倾向于拥有一家具有债券性质的公司,它能在短期通胀上升期生存,并在通胀下降期和低通胀期茁壮成长。

净租赁房地产投资信托基金(NETL)通常就能做到这一点。

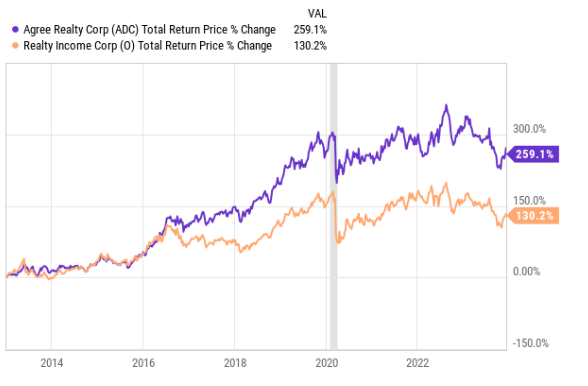

最大、最受欢迎的净租赁房地产投资信托无疑是 Realty Income (O),它是著名的月度派息公司,拥有 28 年的股息连续增长记录。

我最喜欢的净租赁房地产投资信托基金不是 O,而是 Agree Realty Corporation(ADC),这是一家规模小得多的房地产投资信托基金,专门投资于沃尔玛(WMT)、Tractor Supply Co.(TSCO)和 T.J. Maxx(TJX)等美国最大最强的零售商。ADC 的资产负债表也非常完美,负债率低,在 2028 年之前几乎没有债务到期。

尽管 Realty Income 公司的长期业绩记录非常出色,但在过去十年中,ADC 的总回报率远远超过了 O 公司。

从一般意义上讲,致力于持续支付和增加股息的分红公司在低通胀环境下也会表现出色,部分原因是低通胀导致低利率。

这也是我持有的最大 ETF 是施瓦布美国红利股票 ETF (SCHD)的部分原因,该基金专门针对大型、稳定、优质的公司,这些公司具有定价能力,至少有 5 年的红利连续增长。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/shenmetongsuo5yinsujuantuzhonglai/

微信扫一扫

微信扫一扫