过去三年碳酸锂行业走完了一轮牛熊,完美阐释了这一商品作用机制。

碳酸锂未来的自我救赎之路有两条,一条是价格小幅反弹,处于底部震荡,等待需求救援,逐步完成产能消化。第二条是价格继续震荡下行,跌破部分企业成本,行业自发出清,优胜劣汰,重新洗牌。从价格走势来看,第一条救赎之路产能无法马上去化,难有大牛行情,而第二条一旦跌破企业成本,造成市场出清,产能刚性去化,大概率重新迎来一轮景气周期。

- 一、碳酸锂的牛熊交替

- 二、全面解析碳酸锂供给端

- 三、碳酸锂需求端

- 四、成本曲线与碳酸锂的自我救赎

一、碳酸锂的牛熊交替

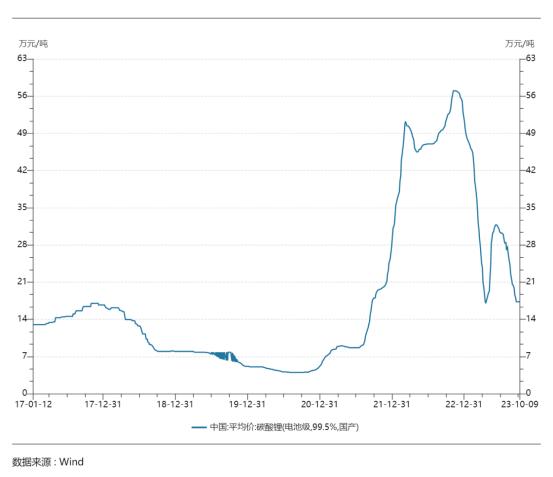

过去三年碳酸锂行业几乎走完了一轮牛熊,2021年随着疫情和俄乌冲突爆发,导致供需严重错配,到2022年四季度碳酸锂价格最高涨至60万吨,涨幅高达14倍。

60万吨的碳酸锂利润集中分配在上游,锂业双雄业绩爆表,新能源行业轮番炒作,但部分中下游实体产业难以承受,市场机制自发完成价格调节,最终碳酸锂的高价被自己更高的价格所终结。从2022年年底开始,伴随着疫情消退供给端逐步恢复,同时需求端补贴退出,价格开始大幅下跌,到2023年四季度初,碳酸锂现货价格最低跌至16万,远端期货价格跌破13万。

碳酸锂的价格走势完美阐释了资本配置对商品周期的影响。2021年碳酸锂价格暴涨,上游盈利巨大,此时各大产业巨头进军上游扩张产能,导致短期行业存在严重超配,虽然需求仍处于上升期,但供给的集中增加,需求无法跟上造成供需严重脱节,价格大跌。

而新能源板块的龙头锂业双雄天齐赣锋从21年高点至今已经跌得只剩4分之一,这也是周期的魅力所在,市场按照资本配置的逻辑运行,不以人的意志为转移。2021年三季度天齐锂业最高涨至140元,而目前不到60元,赣锋锂业2021年四季度涨至220元见顶,目前只剩50元不到短短两年跌幅超70%。

价格如果持续处于高位,产业利润丰厚必然吸引大量的资本介入,增加供给,同时高价会抑制需求从而扭转供需短缺的格局。过去三年碳酸锂行业完美阐释了这一商品价格反馈机制。而在整个金融市场,这一反身性反馈调节广泛存在,我们需要做的就是抓住主要矛盾,找到边际变化,提前做好应对。

2021年3月,国轩高科宣布布局宜春锂云母矿

2021年5月,赣锋/LAC的Caucharil Olaroz二期扩能规

2021年8月,AVZ宣布Manono锂矿环评通过

2021年8月,盐湖股份恢复上市

2021年10月,紫金推进阿根廷3Q盐湖收购

2021年10月,Albemarle宣布重启澳洲Wodgina锂矿

2021年11月,法国Eramet与青山共建阿根廷盐湖提锂

2022年1月,美洲锂业完成Millennial锂业收购

2022年2月, 智利开始推进Maricunga盐湖勘探

2022年3月,赣锋与Firefinch推进马里Goulamina锂矿

2022年3月,力拓完成收购阿根廷Rincon盐湖

2022年4月, SQM宣布扩大锂产能规划至碳酸锂21万吨

2022年6月,紫金矿业收购湖南湘源锂多金属矿

2022年7月,赣锋收购阿根廷PPG盐湖

2022年8月,赣锋锂业完成Sonora全资交易

2022年8月,比亚迪宣布宜春投资锂电及锂盐。

2022年11月,SQM宣布氢氧化锂规划扩大至10万吨

2023年1月,中信昆仑2万吨碳酸锂投产

2023年1月,加拿大James Bay锂矿建设获政府许可

2023年1月,四川天华时代6万吨氢氧化锂试生产

2023年3月,Arcadia成功投产

2023年4月,江特拟投资新疆叶城锂产业

2023年6 月,赣锋阿根廷CO盐湖宣布投产

2023年8 月,格尔木5000吨碳酸锂投产

2023年10月,志存锂业检修,10月减产3000吨碳酸锂

二、全面解析碳酸锂供给端

自然界中以锂为主的矿物有近30种,目前开采应用最多的锂矿物主要是锂辉石、锂云母、透锂长石和磷锂铝石等。经选矿后,锂原矿被富集为氧化锂品位更高的锂精矿,通常而言,锂辉石精矿品位约4.5%-7%,锂云母精矿品位略低,约2%-5%。

全球锂资源类型,锂辉石为主要资源占比46%主要分布在澳洲非洲,其次是盐湖占比40%主要分布在南非和中国西部,最后是锂云母占比10%主要分布在亚洲。

中国锂资源类型,中国超70%的锂资源分布在卤水矿床中,主要分布在青海(58%)和西藏(33%),剩余15%为矿石锂资源,主要分布在四川(58%)和江西(33%)。中国锂辉石、锂云母、盐湖分布占比40%、30%、20%。

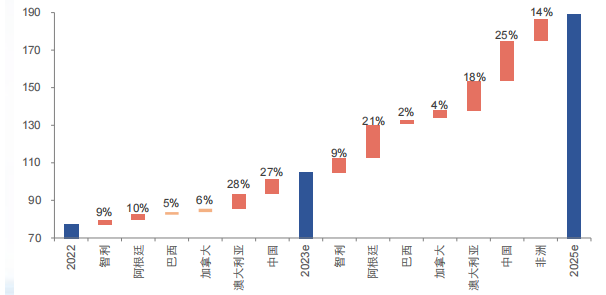

全球资源储量分布,全球锂资源产量分布集中度较高,其中澳大利亚贡献全球近45%的锂产量,其次是智利28.6%,中国14%。从未来的开发潜力而言,智利、阿根廷以及北美地区的开发潜力较大。智利和阿根廷以高品质盐湖资源为主,占比共达到30%以上。

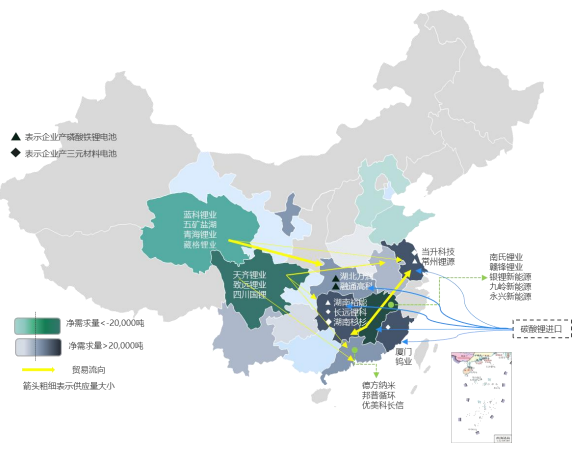

国内资源储量分布,我国现已勘探以及开采的锂资源类型中,主要以锂云母和盐湖为主。因此在国内产能分布中,江西地区锂云母资源的禀赋带动当地碳酸锂产量位居前列,江西地区产能占比达到47%,产量占比达到43%。青海地区盐湖资源相对丰富,产能占比21%,产量占比达到22%。此外,川西地区盐湖资源丰富,碳酸锂产能达到16%,产量达到16%。

冶炼产能方面,我国是全球最大锂盐冶炼和消费市场,也是全球最大的碳酸锂生产国,全球矿石冶炼产能基本位于我国。2022年国内碳酸锂产量达31.9万吨,相比2018年增长138%。国内碳酸锂有效产能从2016年19.38万吨增长至2022年67.57万吨,增长248%。

碳酸锂产量,2021年以来高价刺激下全球锂盐产量增速显著提升以匹配下游需求的爆发式增长,2022年全球锂盐产量达81万吨LCE,预计2023年将进一步增至115万吨LCE,同比增速41%。分国别而言,中国是当前全球最大的锂盐主产区,2022年产量达57万吨LCE。

未来全球锂原料供应量,2023下半年增量开始放大,未来两年增量成倍增长。预计2023年95万吨LCE,增量在20万吨左右, 远端预计2025年180万吨LCE,增量 80万吨左右。

从增量结构上来看,仍以盐湖锂与辉石锂为主要,辉石锂短期响应更快,云母提锂有望进一步增加。分国别看,接下来传统资源国与新兴资源国同发力。

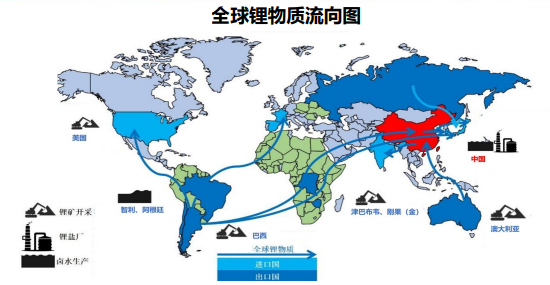

全球锂资源流向,南美锂盐大部分出口至我国,智利和阿根廷是海外主要碳酸锂产地,南美锂盐主要流向中、日、韩三国。澳大利亚是海外主要锂精矿产地,2022年我国进口锂辉石92%来自澳大利亚。我国碳酸锂进口量增长较快,2022年达13.61万吨,主要进口国为智利和阿根廷。

锂资源公司,全球锂盐产量集中于美国雅宝、FMC,澳大利亚泰利森(天齐锂业占股51%,雅宝占股49%)和智利SQM四家公司,享有全球90%的锂资源。中国国内的主要锂资源公司有:赣锋锂业,天齐锂业,宁德时代,中矿资源,西藏矿业,西藏发展等。碳酸锂贸易类型,国内贸易以“锁量不锁价”的松散型贸易为主占比接近80%,长单贸易占比10%、灵活型贸易大约10-20%。

松散型贸易双方在每次发货前共同协定实际发货数量和成交价格,通常参照第三方报价网站的月均价结算,但报价网站缺乏权威性且报价存在一定滞后,当价格大幅波动时,松散型贸易面临因价格波动导致违约的风险。

三、碳酸锂需求端

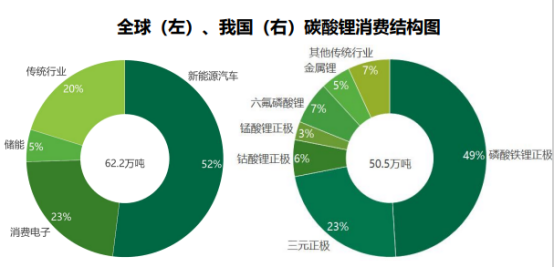

碳酸锂下游消费可分为两大类,一是传统消费的医疗化工玻璃陶瓷等占比约20%,另一类是电池如储能电池、动力电池、消费电子等占比80%。

锂离子电池广泛应用于新能源汽车、3C数码、储能领域,目前已成为碳酸锂最大的消费终端,2022年全球锂电池占碳酸锂需求比例高达80%。其中动力电池以及消费产品电池占比合计达到碳酸锂消费70%以上。

碳酸锂在2015年以前主要用于传统工业以及医疗行业,在2015年之后,伴随新能源汽车产量以及渗透率的快速增长,电池级碳酸锂占比明显上升,也带动了碳酸锂总产量的增长。

我国是全球最大的碳酸锂消费国和锂电池生产国,2022年全球碳酸锂消费需求共62.2万吨,其中我国消费需求50.5万吨,占比81%。其中电池级碳酸锂占比80%,工业级碳酸锂占比20%。

全球超过90%的磷酸铁锂正极、锰酸锂正极、钴酸锂正极、电解液以及超过50%三元正极产自我国,预计未来我国仍是全球最大碳酸锂消费国。

终端来看,未来几年中国新能源汽车仍会高速增长,2022年新能源汽车688万辆,渗透率约26%,同比增速达96%,其中混动占比已提升至26%。

按照规划,2025年渗透率将达到45%左右,产量预计突破1200万辆。全球方面,2022年产量1101万辆,渗透率13%左右,同比增速达60%,预计2023年2025年2100万辆,渗透率25%左右。

库存方面,三季度产业链上下游库存变化趋势相背。上游冶炼厂从3月开始去库,由于下游需求不及预期,叠加三季度碳酸锂价格快速下跌击穿部分厂商成本线,上游有一定的惜售行为,7、8月上游重新进入累库阶段。

成本曲线与与碳酸锂的自我救赎

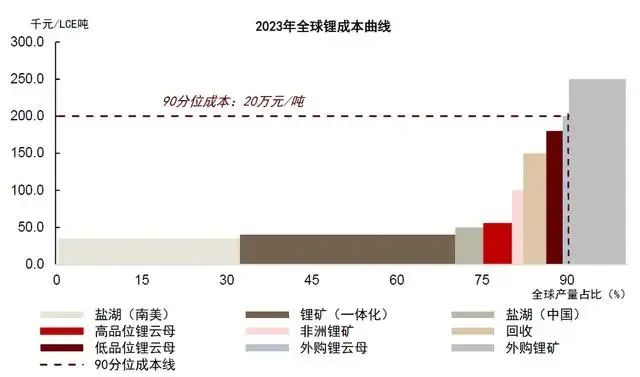

市场上有很多版本的成本曲线,贴近企业实际情况的的并不多。

下图是主流机构的成本曲线,但与实际上情况相去较远,如果据此作出投资决策问题不少,这属于错误的示范。

碳酸锂的成本曲线大致可有为三大类,处于最上端是中国外采锂辉石和锂云母的企业,实际上相当于冶炼厂,这部分成本在13-15万元/吨。处于中间层次的是自有锂辉石和锂云母的企业,中国和海外成本产别不大,海外略低,这部分在8-10万元/吨。

处于成本曲线最下层的是盐湖成本,这部分成本最低,大概在5-6万元/吨左右。从占比来看,外采矿的的冶炼厂并不多,大约只有10%只有。

成本曲线实际上是动态的,最近海外开始征收矿产资源税,这是未来的大势所趋,会在一定程度上抬升整体成本。

10月初碳酸锂期货主力合约跌至15万元,远端价格跌破13万元,已经有部分高成本的企业处于亏损边缘。9月28日,国内碳酸锂巨头志存锂业集团“检修”的消息在业界传开,不少业界人士将此视之为行业“减产保价”信号。

根据志存锂业通知,为提高公司生产设备运行稳定性,进一步提升生产效率,保障稳定高效生产。集团公司决定在2023年9月29日-10月25日期间对部分基地设备进行检修,预计本次检修行为会造成公司10月份碳酸锂减产3000吨左右,请做好相应的备货工作。

碳酸锂未来的自我救赎之路有两条,一条是价格小幅反弹,处于底部震荡,等待需求逐步增加,缓慢完成产能消化。第二条是价格继续震荡下行,跌破部分企业成本,行业自发出清,优胜劣汰,重新洗牌。

从价格走势来看,第一条救赎之路产能无法马上去化,产业难以出清,难有大牛行情。而第二条救赎之路,一旦跌破企业成本,造成市场出清,产能去化,便可重新迎来一轮景气周期。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:碳酸锂目前处于那个周期?(231015),網址:https://jirancaijing.com/huaerjie/tansuanlimuqianchuyunagezhouqi231015/

微信扫一扫

微信扫一扫