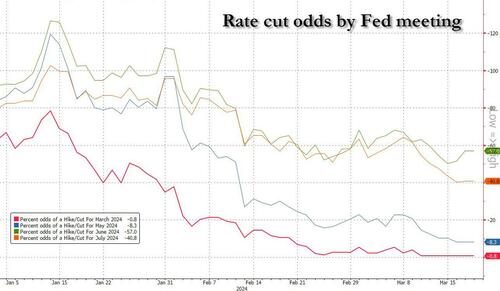

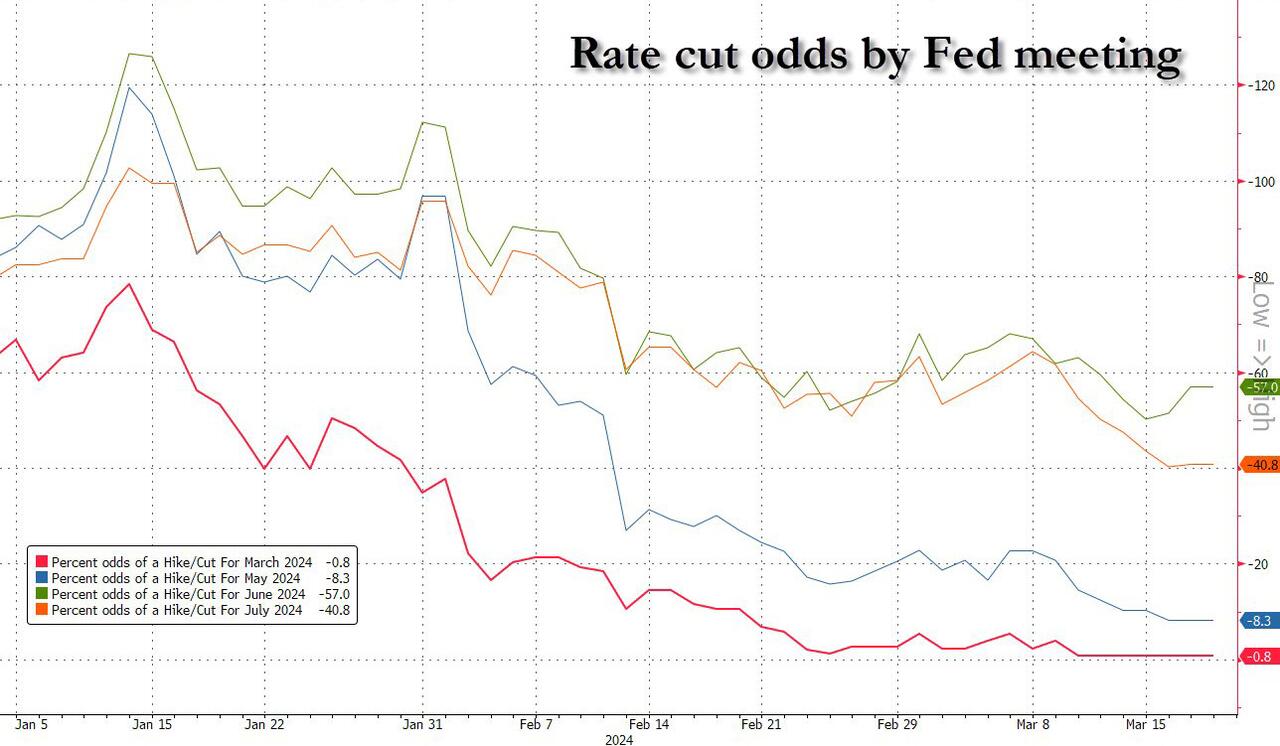

年初时,市场认为 3 月份降息的可能性高达 80%,此后通胀的爆发,加上拜登劳工统计局发布的几份荒谬的就业报告,导致美联储宽松的可能性大幅下降。 。

…因此,压倒性的共识是 FOMC 在周三和 5 月份将利率维持在 5.25-5.50% 不变。

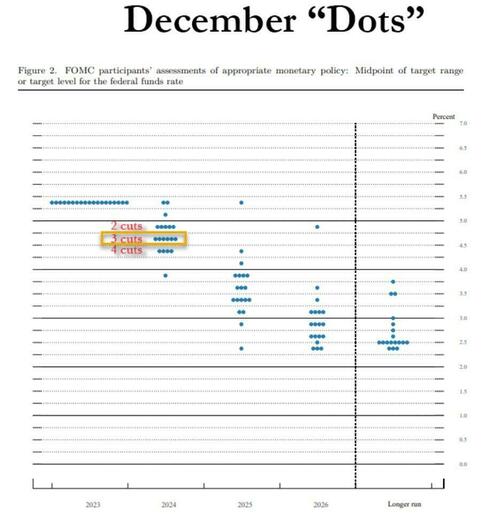

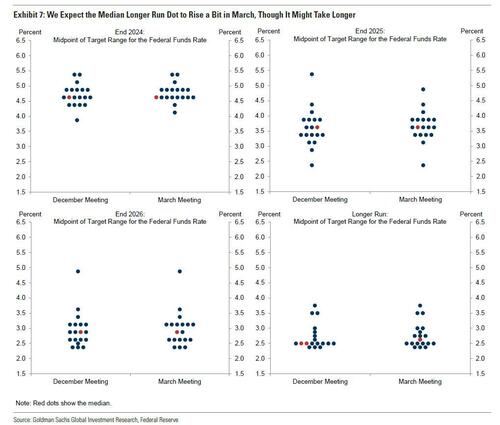

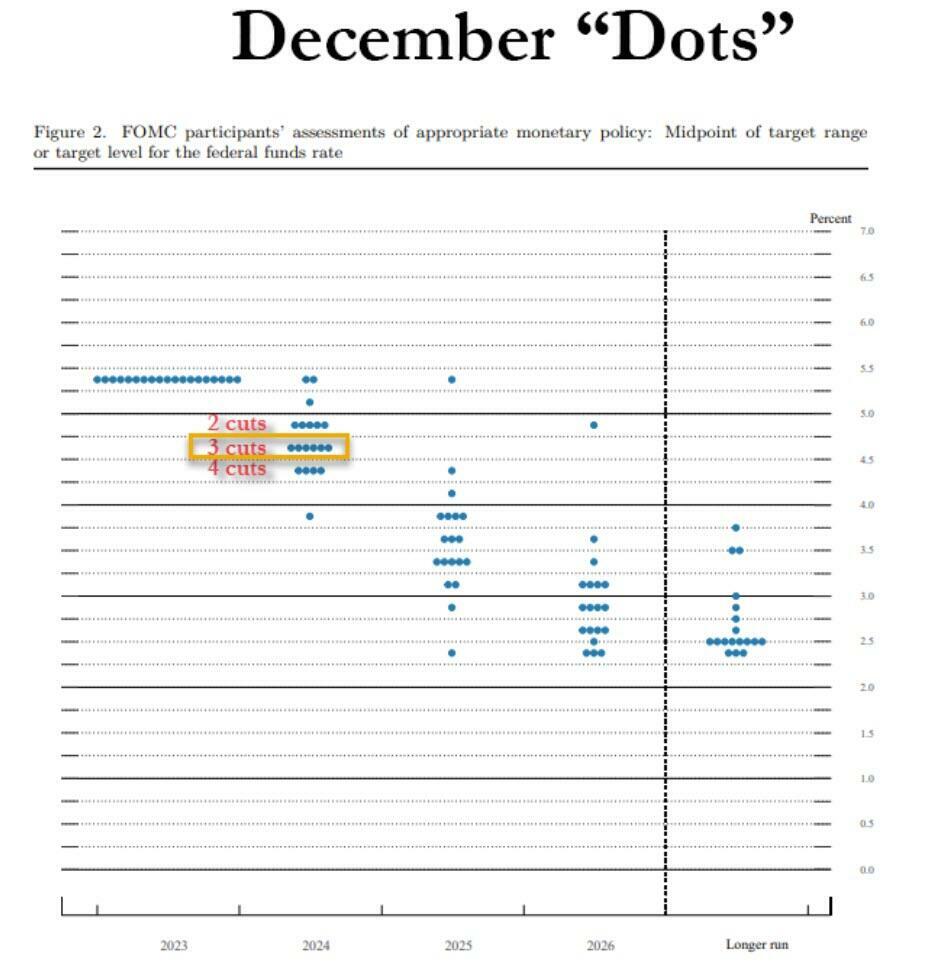

因此,尽管美联储主席在 12 月会议上奇怪地转向鸽派,但不要指望鲍威尔明天会提供任何款待,当时美联储的点阵图在央行 2024 年日历中又增加了一次降息,总数达到 3 次……

…市场的焦点将集中在随附的点图上,美联储可能会再次翻转,这一次是强硬的,并且2024 年的预测中值可能会从 12 月的三次降息中调高至两次,以反映最近的上行意外通货膨胀和增长数据。注意力还将转向美联储关于缩减 QT 的讨论,美联储此前曾暗示过,如果美联储希望在 6 月份降息,就必须从昨天开始讨论。

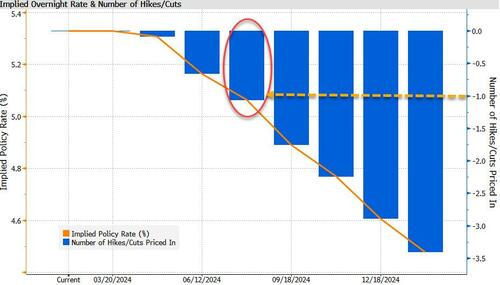

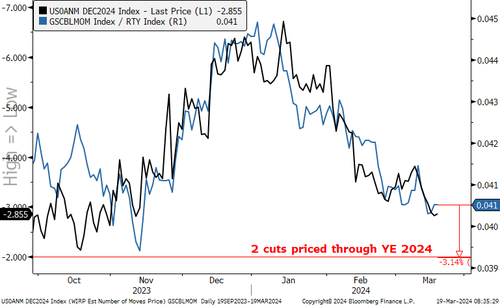

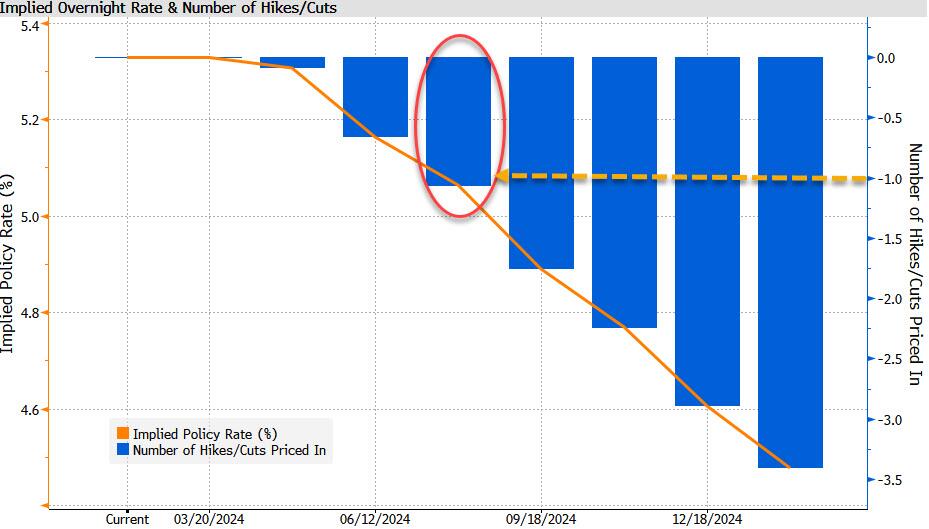

平心而论,货币市场今年已大幅回调,以符合美联储 12 月对 2024 年三次降息的预测,而且目前要到 7 月才能完全消化降息的影响,尽管 6 月降息幅度暗示为60%,其中大多数分析师预计。

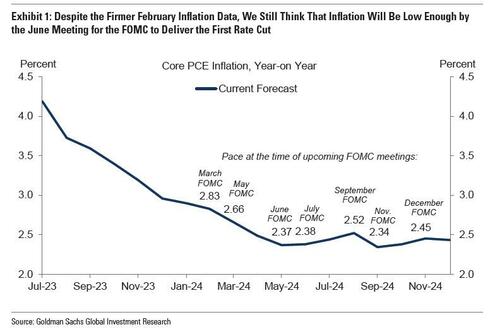

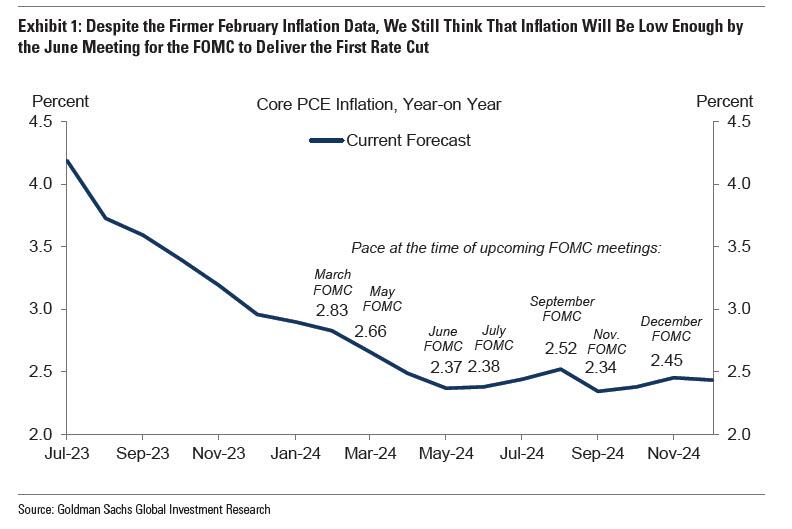

正如高盛早些时候指出的那样,中性利率预测也存在上调的风险。鉴于通胀方面的“坎坷”进展,鲍威尔主席可能会对降息时机的具体细节保持含糊其辞,此前他表示,美联储距离在二月份热门通胀数据公布之前开始降息的信心“不远”。而且,如上所述,我们预计会得到更正式的确认,即关于缩减资产负债表规模的讨论已经开始,但尚未做出决定。

下面由 Newsquawk 提供,回顾了几个关键参数的共识预期:

利率预期: 美联储几乎肯定会在周三维持利率不变,货币市场定价也确定不会发生变化。路透社调查的 108 名经济学家中有 72 名表示,预计央行将在 6 月开始降息(17 人认为 5 月降息的可能性更大,而 19 人表示 7 月或更晚),不过请注意,这项调查是在最新的经济上行意外出现之前进行的。

2 月份 CPI 和 PPI 数据,核心通胀近几个月趋于稳定,高于目标。货币市场直到 7 月才会完全降息,6 月降息的隐含概率为 57%。就 2024 年整体而言,货币市场预计将降息 70 个基点,即略低于 3 次降息,这与 2023 年底的激进降息定价相比出现了戏剧性的缓解,此前 6 次降息的定价均强劲。预计首次降息将在三月份进行。尽管如此,根据渣打银行的说法,消费者方面存在着实际和潜在的疲软暗流,掩盖了强劲的就业和国内生产总值数据。因此,尽管最近通货紧缩的速度令人失望,但联邦公开市场委员会可能不愿意关闭第二季度降息的大门(当然,除非我们最终出现严重的滞胀情况,在这种情况下,所有的赌注都会落空)。如果有迹象表明消费领域的主要部分表现出压力,美联储主席鲍威尔可能会保留快速做出反应的选择权。

高盛经济学家在预测中认为,美联储的目标是在 6 月份进行首次降息,再加上每季度一次降息的默认速度,意味着中点最自然的结果是保持 3 次降息或 4.625% 不变2024 年。该银行预计 2025 年的中值点将保持不变,为 3.625%,2026 年为 2.875%,但预计长期点将随着时间的推移逐渐走高,小幅上涨的可能性更大。星期。经济预测的唯一重大变化应该是 2024 年 GDP 增长的增加。

与此同时,德意志银行的艾伦·拉斯金(Alan Ruskin)写道,粘性通胀推动美联储降息,“也使得选举周期更有可能干扰美联储未来的宽松周期,因为美联储肯定不愿意转向降息”大选前最后一次 FOMC 会议(9 月)的周期。”

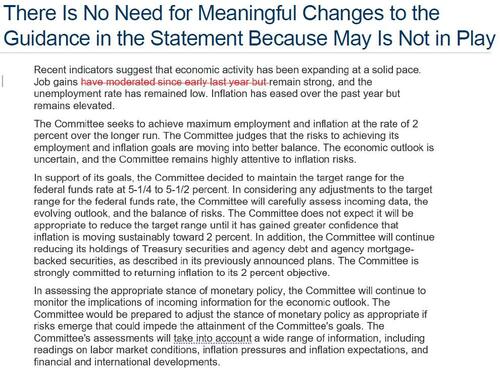

声明:美联储已经在 1 月份会议上对其声明做出了一些重大的鸽派修改,以反映更加平衡的降息与加息前景,因此预计周三不会有任何进一步的变化,特别是考虑到最近数据的大幅上涨。在政策指导方面,联邦公开市场委员会 (FOMC) 一月份取消了“在确定可能适当的任何额外紧缩程度时”的措辞,改为更加鸽派/平衡的“在考虑对目标范围的任何调整时”,但它给出了一个鹰派警告:它“预计在对通胀持续向2%迈进更有信心之前,降低目标范围是适当的”。

摩根士丹利表示,对 FOMC 声明的唯一修改将是以下相当微不足道的调整:“最近的指标表明,经济活动继续以稳健的速度扩张。自去年初以来,就业增长有所放缓,但仍然强劲,失业率仍然很低。过去一年通胀有所缓解,但仍然处于高位。”

高盛的说法更加简洁,预计声明几乎不会改变:

点图:随附的经济预测摘要 (SEP)预计 2024 年利率中值将保持在 4.6% 不变,这意味着在当前 FFR 的基础上进行三次 25 个基点的降息。然而,正如许多人指出的那样,鉴于只需要两名在 2023 年 12 月经历了三次降息的官员就可以上调今年的利率预测来改变中位数,因此利率可能会上升至 4.9%,这是一个不小的风险。更高。

这将反映近期数据公布后今年个人消费支出和国内生产总值预测的预期增长。这也意味着连续第二次反转:12月之前,美联储预计2024年降息2次,然后又改变主意为3次……现在又回到2次。

渣打银行预计,联邦公开市场委员会将通过转变为两个点来“温和地承认”通货紧缩步伐放缓,“但不要对此表现得特别讨厌,强调如果产出或通胀放缓,就愿意削减开支。” 最近几周的活动数据有所疲软,消费领域出现压力迹象,消费者和小企业贷款违约率上升,抵押贷款利率可能上升。该行接着指出,即使联邦公开市场委员会转向两次降息,也不太可能有意义地改变其长期预期。它不想过早地大肆炒作,不必要地推高收益率,只有在通货紧缩恢复时才扭转局面。联邦公开市场委员会需要更多的数据才能适应改变长期预测。尽管如此,鉴于政策制定者越来越多地讨论中性利率现在可能会更高,长期利率也存在明显走高的风险。

最后,鲍威尔强调,政策是在可观察的基础上制定的,而不是根据糟糕的不可观察参数估计。最重要的是,请记住,今年是选举年,美联储主席不会希望根据两个月的通胀数据发出过于鹰派的信息。

彭博社对 3 月 8 日至 13 日经济学家预期中位数的调查(在 PPI 之前,有些回复可能是在 CPI 之前):

- 联邦基金利率:2024 年为 4.6%(与 12 月相比不变),2025 年为 3.6%(不变),2026 年为 2.9%(不变),长期为 2.5%(不变)。

- 实际GDP变化:2024年增长1.7%(12月为1.4%),2025年增长1.8%(不变),2026年增长1.9%(不变),长期增长1.8%(不变)

- 失业率:2024年为4.1%(与12月相比不变),2025年为4.1%(不变),2026年为4.1%(不变),长期为4.1%(不变)

- PCE通胀:2024年为2.5%(12月为2.4%),2025年为2.1%(不变),2026年为2.0%(不变),长期为2.0%(不变)

- 核心个人消费支出通胀:2024 年为 2.5%(12 月为 2.4%),2025 年为 2.2%(不变),2026 年为 2.0%(不变)

资产负债表:虽然预计本次会议不会做出资产负债表决定,但预计将会更正式地承认关于缩减资产负债表规模的讨论已经开始。大多数分析师预计,六月份的会议将正式宣布缩减决选规模。关于结构,请注意,主席鲍威尔和行长沃勒最近均表示,他们认为有理由缩短美联储所持证券的期限,并且宁愿不持有MBS。高盛在其联邦公开市场委员会预览报告中预计,联邦公开市场委员会将在本周开始正式讨论放缓资产负债表缩减的步伐,但细节可能会留到会议纪要中。该行预计,委员会将在 5 月份会议后将国债径流步伐从每月 600 亿美元放缓至 300 亿美元,然后继续径流至 2025 年第一季度,届时资产负债表规模应约为 6.7 兆美元或 23%的GDP。

鲍威尔:鲍威尔主席最后一次在三月初(在二月份通胀数据公布之前)在参众两院露面时就政策发表讲话,很大程度上呼应了他和他的同事之前的评论,考虑到最近的数据上涨,他可能会从周三,同样的赞美诗没有详细说明首次降息的具体时间。

他在国会表示,美联储预计在对通胀可持续升至 2% 更有信心之前,不会适当降低政策利率,但他确实表示,通胀距离经济所需水平“不远”。美联储有信心开始降息。他重申,今年某个时候开始放松政策限制可能是适当的,而且政策利率可能处于本周期的峰值。鲍威尔强调,降息将取决于经济走势,数据将决定何时开始降息。关于通胀,他重申美联储并不希望通胀一路降至2%,但他确实需要看到更多证据,这意味着一些良好的通胀数据,并解释说美联储并不寻求更好的通胀数据比已经发生的事情,但更多的是已经看到的事情。

鲍威尔表示,如果经济按照美联储希望的那样发展,未来几年利率将需要“大幅”下降。

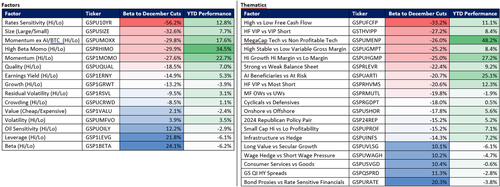

市场反应:从因素来看,过去的失败者(GSCBLMOM、GSX1BFMS)对降息非常敏感,因为这两个篮子都结合了高贝塔值、低盈利能力和较低质量的公司,这些公司在较高利率环境下表现不佳。我们的量化洞察和沃尔夫利率对都显示出额外的利率上行风险。如果 FOMC 表明降息幅度可能比预期更大,并且到 2024 年将有 2 次降息,那么相对于罗素 2000 指数,低动量篮子可能会额外下跌 3%。

换句话说,在其他条件相同的情况下,明天不应导致大规模的因子轮换,特别是如果高盛关于美联储维持 3 次降息前景的观点是正确的,考虑到相对于市场定价的分散性有限。

最近的评级从 6.7 下调至 2.8,推动了大盘股、质量和盈利能力的反弹,随后随着该因子继续走高以实现长期叙述,这些因素随后渗透到动量的巨额回报中。高盛的纯动量货币对 (GSP1MOMO) 年初至今上涨了 22.7%,高 Beta Momo 货币对 (GSPRHIMO) 上涨了近 35%——这两个货币对都是今年以来最好的开局。

与此同时,拥挤的头寸和动量面临着毛额减少的风险,高盛的PB账簿中的总敞口总体上升(第5年的第97个百分位),而系统性的动量因子敞口相对于5年历史而言处于第64个百分位。高盛更广泛的股票情绪指数上周创下自 3 月 21 日以来的最高读数 2,这意味着整个市场的仓位也同样紧张。总体而言,如果美联储比预期更加鸽派或出现经济衰退,动能对抛售很敏感。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:Zerohedge零对冲:FOMC 前瞻,24 年降息 2 到 3 次,網址:https://jirancaijing.com/huaerjie/zerohedgelingduichongfomc-qianzhan24-nianjiangxi-2-dao-3-ci/

微信扫一扫

微信扫一扫 {kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}