数十年来,日本央行一直在努力消除通货紧缩,它已习惯于成为政策的异类。2024 年也不例外。

随着通胀率超过 2% 的目标已超过一年半,市场普遍预计日本央行行长上田一夫将在市场押注美联储开始降息的前后取消世界上最后一个负利率。

日本央行前官员渡边勉(Tsutomu Watanabe)说:”要么现在取消,要么永远不取消。如果上田这次无法实现政策正常化,那么他很可能不得不在余下的任期内继续实行宽松货币政策”。

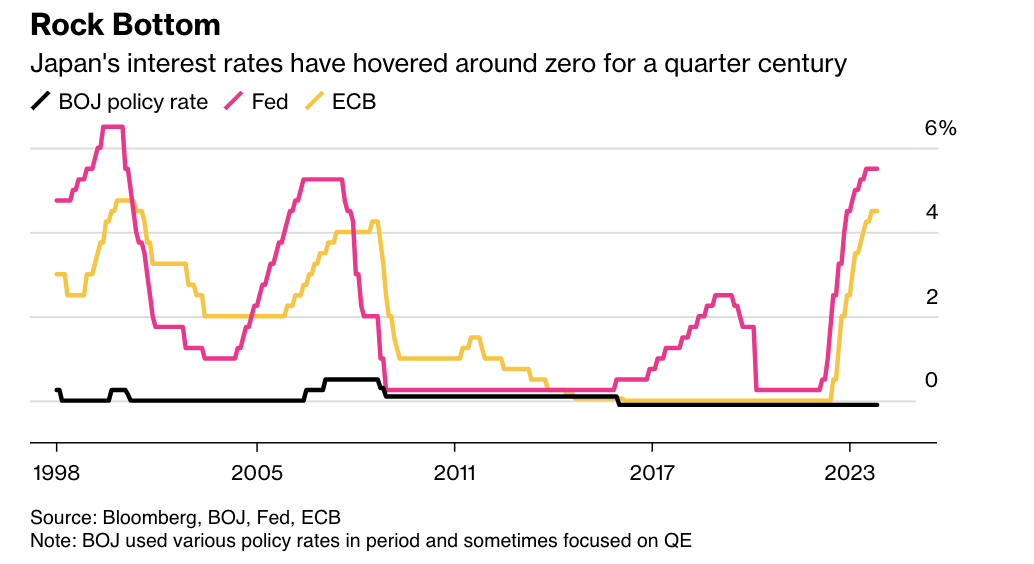

谷底

四分之一世纪以来,日本利率一直徘徊在零附近

资料来源:彭博、日本央行、美联储、欧洲央行

注:日本央行在此期间使用了不同的政策利率,有时侧重于量化宽松政策

日本央行副行长绯野良造(Ryozo Himino)最近的一次讲话勾勒出了加息的一些好处,这助长了一种假设,即零以下借贷成本的终结即将到来。不过,据彭博新闻社报道,日本央行官员认为没有必要急于在12月19日做出决定,因为他们需要更多可持续通胀的证据。

经济学家们也不指望下周会有大动作,但他们确实看到了明年更早行动的风险。彭博新闻社本月调查的 50 多位日本央行观察家一致认为,4 月是最有可能发生变化的时机,约 15%的观察家认为上田将在 1 月取消负利率。

与此同时,季度预测显示,美联储官员预计明年将降息75个基点,这促使交易员将3月降息的押注提高到几乎肯定的程度。

东京瑞穗银行(Mizuho Bank Ltd.)首席市场经济学家Daisuke Karakama在一份报告中写道:”作为唯一一家着眼于正常化的主要央行,日本央行的政策空间将非常狭小。他们可能会强调,其他央行的政策没有影响自身政策的空间,但我认为,如果可以的话,他们会希望在美联储降息周期开始之前迈出正常化的一步。”

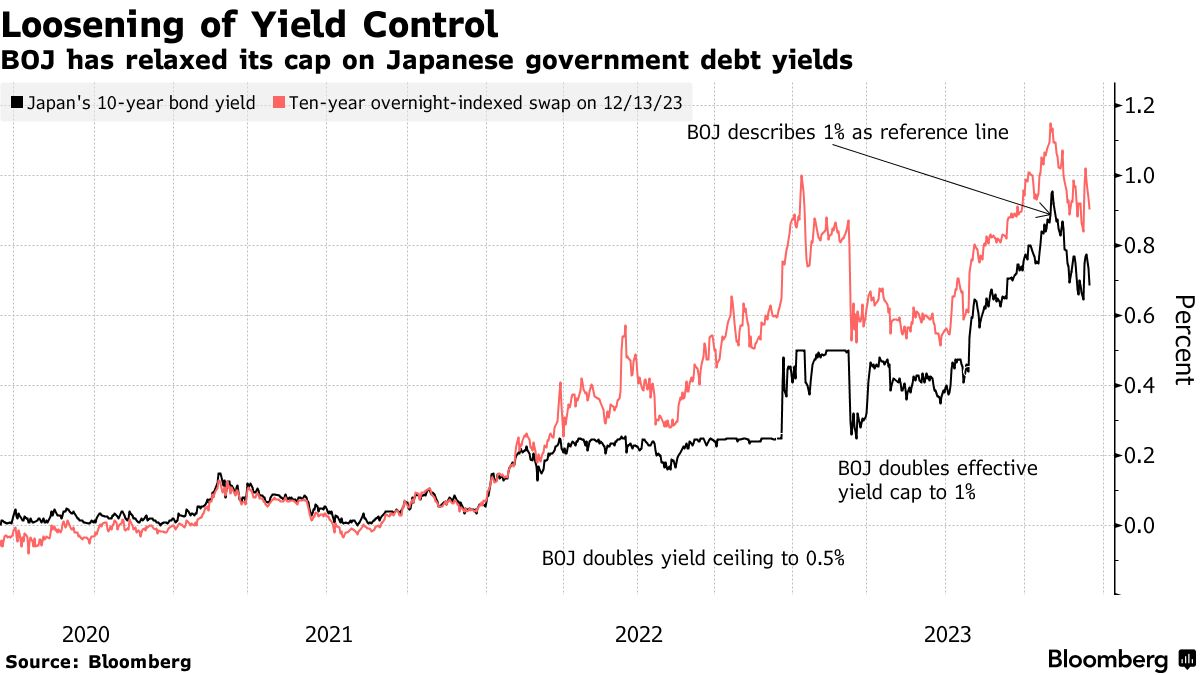

市场参与者已经做好了改变的准备。上周日元大幅走强超过1%涨幅,日本基准收益率出现一年来最大的跳涨,表明投资者准备抓住央行将提前行动的想法。隔夜掉期交易显示,日本央行在 1 月前放弃负利率的几率约为 40%。

虽然在时机选择上存在分歧,但交易员和经济学家一致认为,上田正进入其行长任期的关键阶段,这将决定其未来几年的命运。如果紧缩政策失误,好不容易出现的可持续价格上涨迹象就会被扼杀,但如果等待时间过长,就有可能完全错失良机,日元和日本债券收益率就有可能重新面临新一轮的市场压力。

政治风险同样高昂。陷入困境的首相岸田文雄政府将寻求平稳过渡,在努力控制执政党三十年来最严重的金融丑闻的同时,不给自己增添麻烦。

岸田很可能希望日本央行的任何举措都能支持日元并抑制物价增长,同时又不会扰乱市场或煽动公众对更昂贵的抵押贷款和更高的政府借贷成本的担忧。如果岸田首相能在自民党内留任如此长的时间,那么他将在今年 9 月面临一场领导权争夺战。

挑战 “时期”

首相上周与上田讨论了货币政策,这增加了人们对央行即将采取行动的猜测。当天早些时候,上田已在国会告诉议员们,从今年年底开始,他的工作将变得更具 “挑战性”。

当大多数发达经济体都在竭力遏制一代人以来最严重的通胀爆发时,日本的政策制定者们却在朝着另一个方向努力。在过去四分之一世纪的大部分时间里,日本一直饱受物价疲软或下跌之苦,因此实现一个稳定的通胀周期,进而促进收入、消费和经济增长,一直以来都是中央银行和政府的共同目标。

目前已经出现了一些令人鼓舞的迹象: 自去年 4 月以来,物价增长已超过日本央行 2% 的目标。然而,当 2% 的目标被突破时,日本央行坚称这是一种错误的通胀,从而打破了海外投资者的预期。

日本央行认为,该国需要的是由高薪推动的需求驱动型价格增长,而不是能源价格上涨等成本推动型通胀,因此需要继续实施负利率等刺激措施。这种观点使工资的发展成为人们猜测日本央行政策转向时机的焦点。

如果工资增长速度无法超过物价增长速度,那么实际消费将继续疲软。第三季度的国内生产总值数据显示,由于消费者继续缩减开支,经济按年率计算萎缩了2.9%,这是自疫情最严重时期以来的最大降幅。

在经济萎缩的情况下,日本央行十多年来首次加息将有可能重蹈覆辙。第四季度 GDP 数据将于 2 月 15 日公布,应该会显示经济扩张,这可能会为日本央行扫清障碍。

薪酬谈判

与此同时,在今年取得三十年来最好的业绩之后,工会呼吁增加工资。一些企业高管已经宣布,在 3 月份一年一度的春季工资谈判(称为 “shunto”)取得令人期待的结果之前,他们将承诺大幅加薪。

日本央行提到了春季工资谈判,但没有说明是否需要在取得强有力的结果后才会取消负利率。事实上,一些人认为,日本央行可能希望在这些结果出来之前采取行动,而不是等待一个较小的机会窗口。

彼得森国际经济研究所(Peterson Institute for International Economics)所长亚当-波森(Adam Posen)说:”如果顺差疲软,2024 年 6 月、7 月通胀数据开始走低,那么他们就很难有充分的理由加息。因此,作为一种纯粹的预测,我认为他们在3月底之前加息的可能性为50%-70%。”

日本央行已经调整了部分刺激计划,允许10年期国债收益率有更多变动。日本央行的观察家们对这些前瞻性的调整持不同意见,他们认为这些调整是为了减少政策正常化过程中的冲击因素,还是为了防止央行首先在市场压力下屈服而采取的预防性措施。

在 Watanabe 看来,今年的收益率曲线调整是迫于外国投资者的压力,因为他们认为通胀率过高,无法为接近 33 年低点的最低利率提供理由。

“赢家只有一个,要么是日本央行,要么是全球投资者,”Watanabe 说。”我认为日本央行在一定程度上有可能顺应海外投资者的观点,”因为他们在金融市场上拥有巨大的影响力。

一些经济学家担心,如果日本央行正常化导致日本投资者减少海外证券投资,从而将资金转移回国,那么日本央行正常化将对全球市场产生影响。

还有人担心日本央行的退出计划不明确,以及最终将如何卸下其持有的巨额债券和交易所交易基金,这些资产已使日本央行的资产负债表膨胀至国内生产总值的127%。作为发达国家,日本的公共债务规模是其经济规模的两倍多,这对偿债成本的影响令其他国家感到困扰。

哈佛大学教授肯尼思-罗格夫说:”最严重的金融危机往往发生在人们最意想不到的地方。日本复苏对全球经济有利,但日本利率回升可能是一个重大风险。”

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/zuimeinixingzheribenyangxing2024niankenenghuijiaxi/

微信扫一扫

微信扫一扫