①A股估值水平周期波动,当前PE/PB、股债收益比、风险溢价率等指标均处于周期底部。

②A股每3-4年出现一个低点,背后是经济周期轮回,当前经济正走向复苏早期,A股趋势向好。

③稳增长政策正在持续加码,年内第二波上涨徐徐展开,优先关注高景气成长,如数字经济+新能源。

股市的周期性规律

近期市场受疫情扰动有一些波折,但我们认为当前稳增长政策仍在加码,10月以来的年内第二波行情仍在途中。看的更长一些,周期视角下A股当前的性价比很高。

1. A股估值的周期轮回

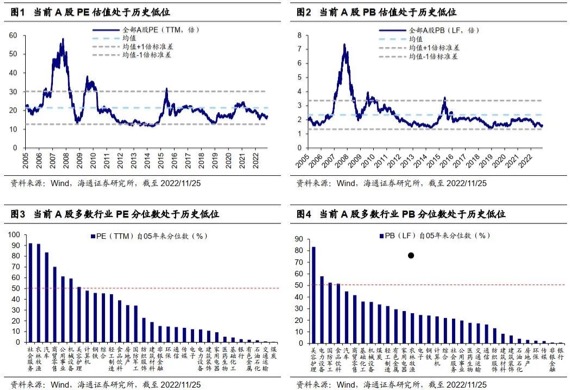

A股估值水平周期波动,当前处于历史低位。 从历史来看,A股估值水平存在明显的周期性特征。2005年以来全部A股PE(TTM,下同)和PB(LF,下同)估值波动幅度较大,并且中长期视角看,A股估值整体趋势下降,但就中短期而言,A股估值依然是均值回归的,2005年以来PE和PB中枢分别为21.4倍和2.4倍。

就目前而言,截至2022/11/25全部A股估值已经回落到历史较低位置,PE/自05年来自下而上分位数仅为16.8倍/28.8%,PB/自05年来自下而上分位数仅为1.6倍/8.0%。行业层面,A股多数行业估值较低。从PE估值看,31个申万一级行业中,24个行业PE自05年来分位数低于50%,其中17个行业更是低于30%;从PB估值看,31个申万一级行业中,27个行业PB自05年来分位数低于50%,其中21个行业更是低于30%。因此,当前A股估值已经较低,周期规律下,未来A股和多数行业的估值均有较大的提升空间。

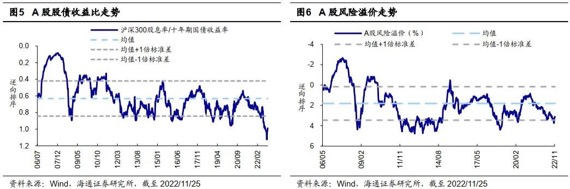

A股相对估值同样会均值回归,当前均处于历史底部。 除了PE/PB绝对估值之外,A股风险溢价和股债收益比两个重要的相对估值指标也是均值回归的。

首先,从股债收益比看,截止2022/11/25,沪深300股息率为2.8%,10年期国债到期收益率为2.83%,两者比值为0.99,已经远远超过历史均值水平0.63,处于2006年以来比值从高到低的1%分位,说明目前A股股息率吸引力较大,从大类资产配置角度看股权资产的性价比更高。

其次,从风险溢价看,我们以1/全部A股PE-10年期国债到期收益率作为股市风险溢价的衡量指标,2005年以来历史数据显示这一指标存在明显的均值回归特征,当前A股风险溢价率为3.13%,远高于2005年以来均值1.81%,处在2005年以来从高到低24%分位数,离历史均值+1倍标准差即3.45%很近了。

A股估值分化也存在周期性,当前国企估值偏低。 除了绝对和相对估值,近期市场对A股估值结构、尤其是国企民企估值分化的关注度较高,11月21日证监会主席易会满在2022金融街论坛年会上提出“把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”,引发了市场对国有上市公司估值普遍较低的讨论。我们分别以中证国企指数和中证民企指数来代表两个群体,当前中证国企指数PE/成立以来分位数仅为11.0倍/16.4%,而中证民企指数为38.3倍/44.8%。从相对变化来看,就中长期而言,A股国企估值相对民企趋势下滑,但并不代表没有周期波动。当前中证国企指数估值/中证民企指数估值处于周期底部,A股国企的估值有一定的提升空间。当然,估值与基本面密切相关,若要提振估值,则需要提升国企上市公司质量,这也是易主席提到国有上市公司要“练好内功”的主要原因之一。

2. A股走势的周期轮回

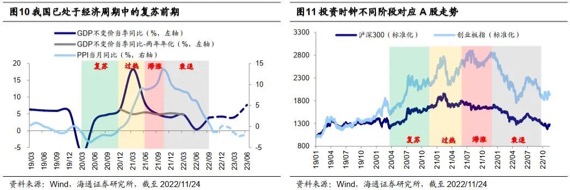

A股整体的周期轮回:每3-4年出现一个低点,背后是经济周期轮回。 回顾A股2005年以来的历史,我们可以发现A股每隔3-4年会出现一次大的底部。以投资者最为熟悉的上证综指刻画:

05年以来分别有05年6月、08年10月、12年12月、16年1月和19年1月五次历史大底。

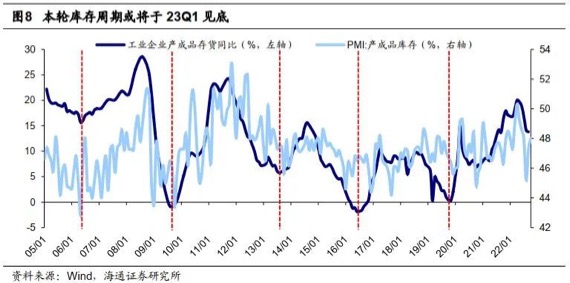

如果改用沪深300或者万得全A指数刻画,五个底部的时间与上证综指刻画的结果也基本一致。这3-4年一次的市场周期轮回和实体经济3-4年一轮的库存周期吻合,股价往往同步或者略领先于库存周期见底。我们用工业企业产成品库存这一指标刻画库存周期, 2000年至今中国经济共经历了5轮完整的库存周期。这五次库存见底的时间分别为:

06年6月、09年7月、12年12月、16年7月和09年11月

历史上看,库存周期平均一个轮回历时39个月,其中上升和下降周期平均持续21个月、18个月。本轮库存周期始于2019年11月,高点出现在2022年4月,根据历史上库存周期平均持续时间推断,本轮库存周期或将于23Q1见底。

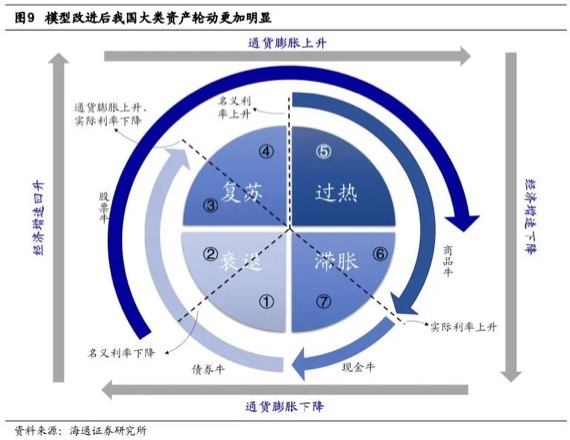

投资时钟视角下经济正走向复苏早期,A股趋势向好。

将经济周期判断落地到资产配置时我们运用投资时钟理论(《荀玉根讲策略:少即是多》一书中有详细解释)。按照改进版的投资时钟分析,投资时钟走完一圈需要三年半左右,大类资产轮动顺序为债牛-股牛-商品牛-现金牛,其中股市往往在经济进入滞胀期和衰退前期时下跌,并在衰退后期开始企稳。衰退后期的标志是宏观政策转向宽松,这时虽然基本面仍在下行,但政策逐渐加码,投资者对经济复苏开始恢复信心,股市进入牛市。而到了复苏前期,债券牛趋于终结,股票牛市延续。

对于本轮牛熊周期,我们早在《曲则全,枉则直——2022年中国资本市场展望-20211211》、《展望22年:我们的三个特别判断-20211219》做过定性判断:“2022年是长牛中的休整”、“如果明年股票型基金指数回归历史均值,那从目前开始至明年底该基金指数的涨幅约为-6%”。这些偏谨慎的推断,正是基于对经济周期、股市牛熊规律的推演。

回顾2020年以来投资时钟的变化:20年3月实际GDP增速触底回升,通胀还处在低位,20/03-20/12属于投资时钟的复苏期;21年通胀开始抬头,但二季度实际GDP两年年化增速较一季度回升,21年上半年整体上处在过热期;随后经济增速回落,通胀上行到高点,21年下半年投资时钟进入滞胀期;21年底至今经济下行进入后期,通胀开始下行,属于投资时钟当中的衰退前期。21年下半年以来股市的持续调整,背后原因正是投资时钟进入了滞胀期和衰退前期。

目前,投资时钟正步入衰退后期,去年12月中央经济工作会议标志着政策转向积极,4月29日中央政治局会议进一步明确政策正在加码之中,政策转向积极标志着经济周期开始进入到衰退后期。22Q3 GDP同比增速回升至3.9%,但仍低于19年来中枢水平。随着防疫政策持续优化和地产政策转向积极,中国经济正从衰退后期走向复苏早期,股市趋势向好。

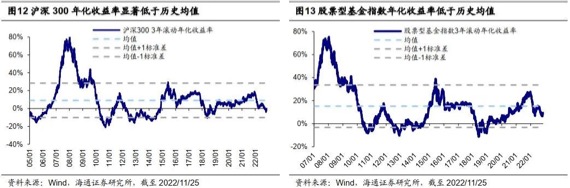

与股市周期对应,A股投资回报率也存在均值回归。 股市的周期波动反映到权益资产回报便是投资收益率的均值回归。我们从股票指数和股票基金两个角度,通过计算年化收益率来刻画A股权益资产的回报率。如图12和13所示,沪深300指数和股票型基金指数3年滚动年化收益率同样围绕着一个中枢上行周期波动。若我们选取2005年为起点,截至2022/11/25,沪深300指数3年滚动年化收益率均值为9.1%,而沪深300最新的3年滚动收益率仅为-1.1%;股票型基金指数的数据历史从2004年开始,因此计算的3年滚动年化收益数据从2007年开始,有数据以来股票型基金指数3年滚动年化收益率均值为15.2%,而普通股票型基金指数最新的3年滚动收益率仅为8.6%。往后看,从权益资产回报率均值回归的角度看,A股未来也有较大的上涨空间。

3.第二波行情仍在途中

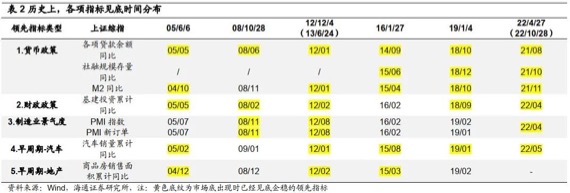

当前A股估值处于底部,政策正在持续加码,年内第二波上涨徐徐展开。 我们在《迎接第二波机会——22年四季度股市展望-20221008》中从牛熊周期、估值、基本面等维度对市场进行了分析,并提出A股有望迎来年内第二次机会。估值方面,对比过去5轮牛熊周期的大底,4月末和10月末时A股的估值、风险溢价、股债收益比、破净率等指标均已处于大的底部区域,详见表1。从基本面指标看,我们根据05、08、12、16、19年5次市场见底的经验总结,底部反转均伴随着五大类领先指标中三项及以上企稳,当前货币政策、财政政策、制造业景气度、汽车销售这四类指标已经回升,最近几月地产销售面积累计同比也走平,基本面指标回暖确认A股在4月末和10月末形成的底部较扎实。

目前,货币、地产、疫情政策已在改善。一是稳增长政策持续落地,11月25日央行宣布全面降准0.25个百分点,共计释放长期资金约5000亿元。11月8日,中国银行间市场交易商协会发布《“第二支箭”延期并扩容 支持民营企业债券融资再加力》,有助于民营房企恢复融资功能,预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容;11月23日央行和银保监会公布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,围绕房地产融资、“保交楼”、受困房地产企业风险处置等六个方面,提出16条措施。11月11日优化防控工作的二十条措施公布,提升防控的科学性、精准性,最大限度减少疫情对经济的影响。我们认为,随着稳增长政策落地见效,有望推动国内宏微观基本面回暖,年内第二波行情正在徐徐展开。

优先关注高景气成长,如数字经济+新能源。 在行业结构上,二十大报告已为我国未来的发展指明了长期方向,我们认为低碳化、数字化和安全是未来我国产业发展的焦点,就目前而言高景气成长中数字经济和低碳经济更值得关注。

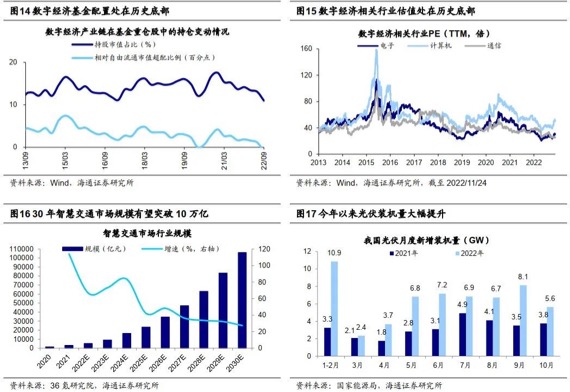

数字经济方面,智慧城市的建设有望成为重要催化剂。从宏观政策层面看,数字经济已成为重塑经济增长的重要抓手。为数字经济高速发展构建厚实基础,推动数字经济应用场景逐渐落地,如智慧城市。10月28日发改委主任何立峰在《国务院关于数字经济发展情况的报告》中提出适度超前部署数字基建,提升数字公共服务水平,统筹推进智慧城市和数字乡村融合发展。智慧交通是智慧城市的首要落地方向。近期互联网巨头与运行商正加深合作,大力推动智慧城市应用,如腾讯与联通新设合营企业,加强智慧社会建设;京东与移动达成战略合作聚焦平台型智慧城市、数字政府发展。我国交通基础设施和车辆智能化程度正不断提高,应用试点多地铺开,智慧交通体系逐步构建,根据36氪研究院,预计到2030年我国智慧交通市场规模或超10万亿。从盈利来看,结合海通行业分析师观点和Wind一致预期,预计电子行业22/23年归母净利润同比增速为0%/20%,计算机为10%/30%,通信为15/20%。从估值和配置来看,当前数字经济相关行业估值处在较低水平:当前电子PE为30倍、处13年以来12%分位;计算机PE为50倍、处30%分位;通信PE为25倍、处0.4%分位。从基金配置的视角看,公募基金对电子行业相对于自由流通市值的超配比例为1.4个百分点、处13年以来29%分位;对计算机的超配比例为-1.3个百分点、处3%分位;对电子的超配比例为-0.4个百分点、处47%分位。

低碳经济方面,关注风电光伏、储能和新能源车智能化。除了数字经济之外,“3060”双碳目标下我国低碳经济相关产业依然是发展重点。当前新能源产业链景气度仍在,乘联会数据显示10月新能源乘用车零售销量达55.6万辆,同比增长75.2%。根据国家能源局,当前第二批风光大基地项目已陆续开工,第三批项目正在抓紧审查,我们认为这将推动光伏风电装机持续放量,10月光伏装机量当月同比增速达50%。随着光伏风电装机量的增长,储能也将配套发展,中关村储能产业技术联盟预计21-25年中国电化学储能累计装机量CAGR将达64%。从盈利来看,结合海通行业分析师观点和Wind一致预期,预计新能源车板块22/23年归母净利润同比增速为75%/40%,光伏板块为40%/40%,储能板块为100%/100%。从估值来看,当前新能源板块经历前期调整,估值已经不高,当前光伏风电的PE(TTM)为25.6倍,低于19年以来均值35倍,新能源车PE为21.5倍,低于19年以来均值35倍。

本文作者:海通证券荀玉根、郑子勋、王正鹤,来源: 股市荀策 ,原文标题:《【海通策略】股市的周期性规律(郑子勋、王正鹤、荀玉根)》

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/jisilu/2022zhongguogushidezhouqi/

微信扫一扫

微信扫一扫

评论列表(1条)

非常喜欢里面提到的指标……很详实,果断收藏