牛股之家,寻找十倍大牛股赚钱不辛苦,我们来讲讲这堂课。那么在过去的几十年,货币超发具有全球性。过去 30 多年,中国广义货币供应量 m2 年均增长 15% 以上。这就意味着现金类资产以每年 15% 以上的速度在贬值,大家知道吗?所以对于普通投资者如何进行资产配置以对抗货币贬值呢?

2010 年到 2020 年这十年间 A 股市场累计涨幅排名前 100 的龙头股票股价涨幅在百分之三百到 4% 千区间,大幅跑赢了 m2 增速,是表现最优异的核心资产之一。其中共诞生了 17 只十年累计涨幅超过 10 倍的大牛股,包括恒瑞医药、贵州茅台、立讯精密、爱尔眼科等等。

那么牛股的出现是有规律的。那么对比中美股市最近 10 年股价表现,我们发现长期来看,中美优质股票均局中于医药消费,中国集中于是白酒、食品美国集中于零售,还有电子软件这些行业。那么我们不禁要问,为什么牛股扎堆出现在部分行业,那么我把它称为叫牛股之家,为什么呢?有什么特质?构成?不同赛道间差异的核心因素是什么?投资者如可进行选择牛股之家,医药消费、电子软件。

那么我们首先复盘中美股票市场最近 10 年的股价表现,寻找牛股,并透视牛股的行业分布规律。从股价的涨幅区间分布来看,A股超过半数的股票长期并未创造投资回报,美股股价涨幅表现整体优于 A 股。比如说在 A 股市场,样本股票共计 1928 只,其中股价累计涨幅为负的股票竟然占比高达百分之五四。涨幅在 0% 到 100% 区间的股票占比是28%,涨幅在 100% 到 1% 千。涨了一倍到 10 倍的区间的股票占比只有17%。那么涨幅高于 10 倍的股票更是只有1%。

那么我们再来看美股市场样本股票一共是 2746 只,其中这四类股票分别占比是百分之三四百分之二十二百分之四十一和3%。那么很明显表现整体优于 A 股市场。那么从 10 年 10 倍股来看,在过去的十年间,A股美股分别诞生了 17 只和 89 只,股价累计涨幅超过 10 倍的大牛股。

- 那么 A 股市场近十年股价累计涨幅超过 10 倍的股票只有 17 只,包括立讯精密、爱尔眼科、片仔癀、贵州茅台、紫光国威、恒瑞医药、海康卫视等等。

- 那么来看美股,美股市场最近十年股价累计涨幅超过 10 倍的股票有 89 只,包括特斯拉、苹果、亚马逊、英伟达等等。

那么无论是美股还是 A 股,我们发现呢牛股的出现是有规律的。那么对比中美股市最近 10 年股价表现,那么长期来看,中美优质股票均集中于医药、电子、软件、消费等行业优质赛道内的龙头企业,为投资者创造了丰厚的回报,我们称之为牛股之家。

那么在 A 股市场,从最近 10 年股价累计涨幅排名前 100 的股票池来看,牛股主要集中分布在电子、医药软件、电器、机械和器材制造、白酒、食品饮料的行业。那么再来看美股市场最近 10 年累计涨幅,股价前 100 的股票当中在集中分布在医药软件、电子半导体、资本、货物零售等行业,寻找具有深厚护城河的行业。无论中美优质股票的行业分布具有高度集中性和相似性。那么为什么牛股扎堆出现在部分行业呢?

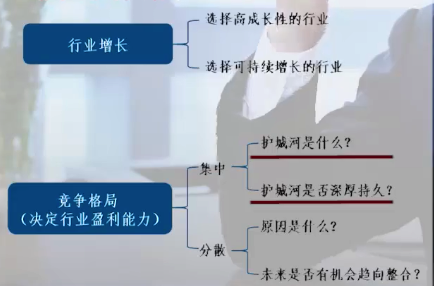

那么我把它称为叫牛股之家。我们从增长和盈利能力两个维度来入手,构建行业选择的分析框架,得出四大核心结论:

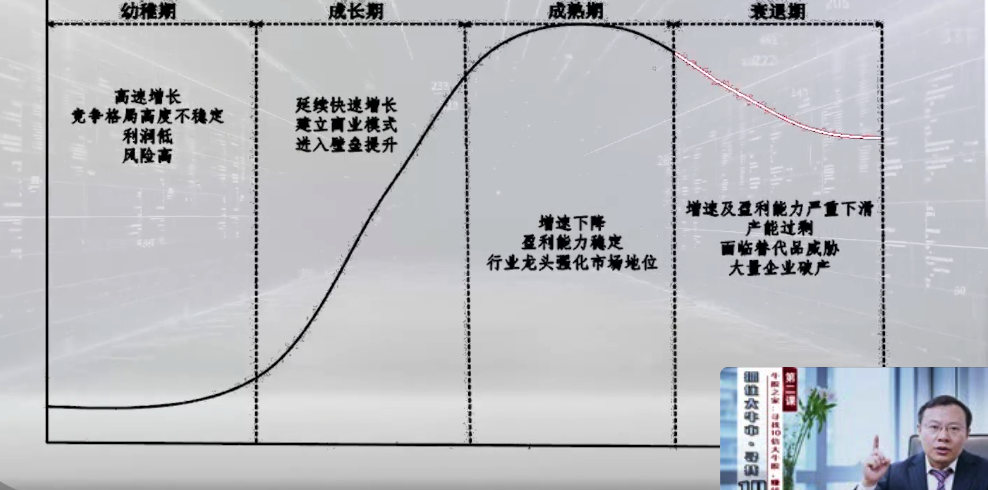

第一,选择具备高成长性的行业和能够实现可持续增长的行业。典型行业生命周期分为幼稚期、成长期、成熟期和衰退期四大阶段。所谓优质期,就是行业高速增长,竞争格局高度的不稳定,大量公司进入退出,利润率低,风险高。那么对于成长期,我们认为它是行业延续快速增长,企业建立商业模式,行业开始进入壁垒提升的阶段。那么至于成熟期是行业增速下降、盈利能力趋于稳定,行业龙头依靠规模经济、成本控制等优势强化市场地位。所谓的衰退期就是行业的增速以及盈利能力均严重下滑,产能过剩,面临替代品的威胁,大量企业破产甚至退出市场。

所以从投资赛道的选择来看,行业生命周期理论带给我们两点启示,其一,选择符合经济结构优化升级方向,具备高成长性的造样行业,比如电子、半导体、电子元件等等先进制造业。其二,选择满足人力刚需,行业空间广阔,能够实现稳健可持续增长的行业。比如我给大家讲食品饮料、医疗保健就是这样的行业。理论上行业在成熟的尾部存在衰退的风险。但是食品饮料、医药保健为代表的刚需行业,与日常人民的生活息息相关。随着收入水平的提高,市场空间足够大,行业能够实现健康的持续的增长。

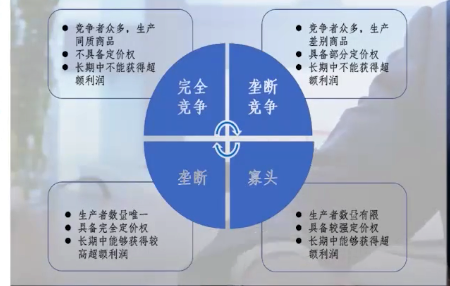

第二,行业盈利能力取决于竞争格局。完全竞争的行业,盈利水平低、集中度高的行业往往对应更强的盈利能力。完全竞争市场当中,所有人都是价格的接受者,竞争家具行业经济利润的下滑并最终降至零。但是实现整合的市场当中,龙头企业拥有定价权,得以实现剩余价值,剩余利润的最大化。集中度高的行业格局下,龙头企业更容易在产能、服务、价格等方面达成有效协调,从而避免损害行业整体盈利能力的无序竞争。比如说价格战,我们以欧派克石油组织为例,主要产油国通过产能协调,大幅提升对终端产量和油价的控制。

第三,行业整合的背后是深厚的护城河,提升了进入壁垒,维护了现有的竞争的稀缺性。护城河的分析存在两大维度,一、护称和来源于什么?生产者优势、消费者优势还是政策优势?护城河是否足够的深厚持久?拥有护城河,且背后的竞争优势足够深厚持久,难以被颠覆的行业才是我们所定义的优质赛道。护城河的来源可归纳为生产者优势、消费者优势、政策优势三大类。所谓的生产者优势,主要包括规模经济网络效应、专利技术资源优势等。生产者优势的核心在于降低生产成本。在一些制造类行业当中呢,尤为典型。消费者优势主要包括品牌优势、转换成本等,核心在于通过产品的参加差异化获得定价权,增强消费者的粘性。在食品饮料、家电、家居等消费类行业当中尤为典型。政策优势主要包括进入许可、进入标准补贴关税等。在公共视野、金融、医药等行业比较典型。下面我们对几类典型的竞争优势展开分析。

规模经济核心是随着产量的增长,产品的边际成本下降。在固定资本投入占比高的制造类行业尤为典型。网络效应核心是某种商品或服务的用户增加时,生产者的边际获客成本下降。在互联网等以信息交换网络为基础的行业当中比较典型。比如说美国的 Facebook 国内腾讯旗下的 QQ 微信,都是以网络效应构建自己坚固的护城河。

专利技术核心是在有限的时间内限制竞争对手进入,让前期投入大量研发的成本的创新者独享投资回报。在医药软件类行业比较典型。专利通常存在期限,只有能够持续创造专利权,拥有持续创新能力的企业才拥有真正的护城河。源优势核心是拥有独特的原材料、廉价的土地总资源禀赋,在金属矿仓类行业较为典型。品牌优势核心是通过优质的产品服务或独特的营销。在长期当中树立品牌形象,建立消费者忠诚度或提升消费者支付意愿。在消费类行业较为典型,比如空调、白酒、饮料、奢侈品。一谈到这些行业,我们可能就会想到格力茅台、口可乐、LV这就是品牌的力量。

转换成本核心是通过提升消费者从一个产品转换到另一个产品的成本,增强客户的粘性,提高竞争者的金融壁垒。在医药、计算机金融等行业,客户的转化成本很高。举例来说,母公司选择更换新的 ERP 系统,则必须花费新的时间以及人力成本进行员工的培训、后台的建设等工作。

第四,分散的行业是否存在投资机会呢?行业分散的典型原因可分为五大类,比如缺乏规模经济,产品地域性强、行业进入壁垒低、产品差异化程度高、政府监管等等。那么竞争格局分散的行业就不具备投资价值呢其实并非如此。伴随着技术的进步、政策的变更等外部环境的变化当下,造成行业分散的原因在未来可能会瓦解,行业有可能从分散走向集中。一旦行业趋于整合,龙头企业将大大受益于市场份额的提升。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:任泽平股市系列(2):牛股之家,寻找十倍股(上),網址:https://jirancaijing.com/jisilu/renzepinggushixilie2niuguzhijiashang/

微信扫一扫

微信扫一扫