摘要:

- 自10月份大会以来,中国宣布大幅放宽新冠控制措施,并将采取更多措施稳定住 宅和物业领域。这是令人鼓舞的。

- 与其他经济体相比,中国处于不同的商业周期阶段,在通胀保持低位的情况下,中 国有放松政策的空间。

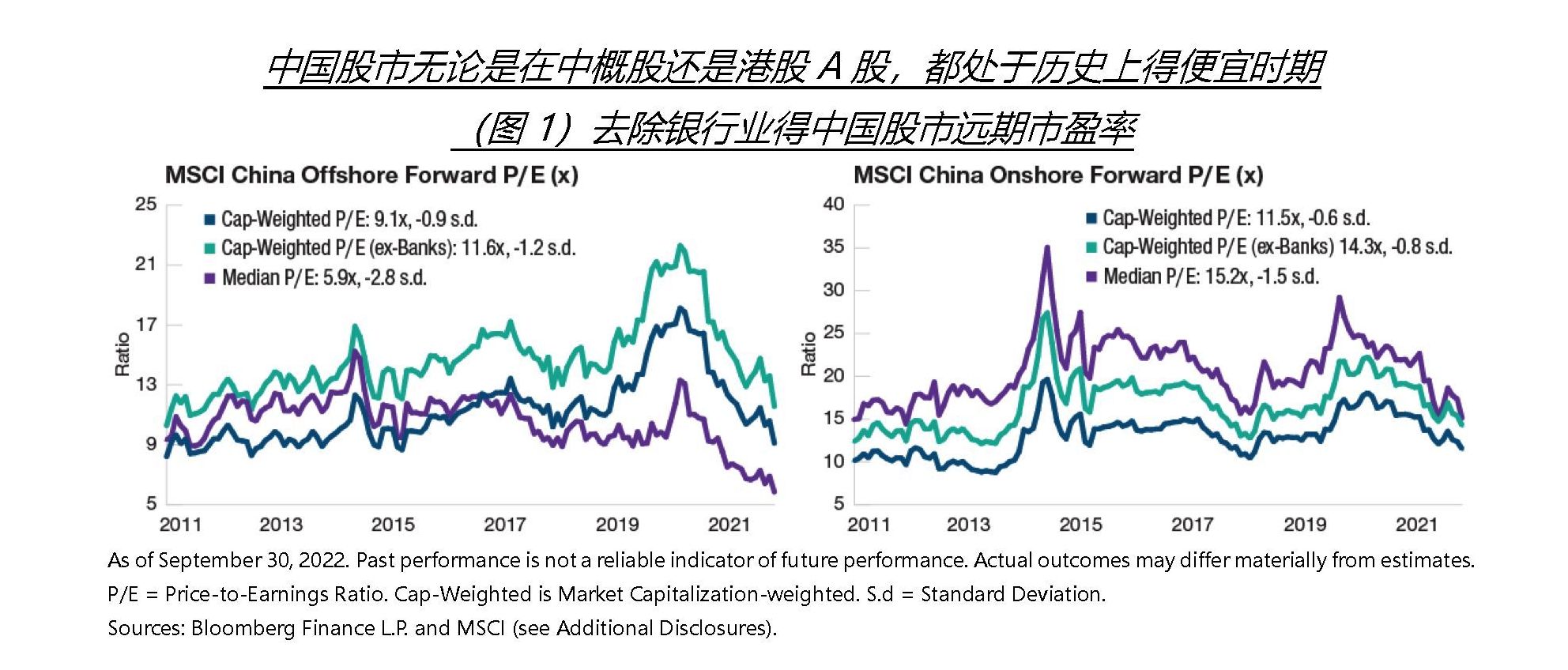

- 由于机构持股量是五年来的最低水平,上市公司的估值远低于平均水平,中国股市 的风险/回报率是诱人的。

- 10月的大会带来了中国股市大幅波动(图1)。投资者都有自己的政治倾向和对事情本 应如何的理解。本次大会进一步确立了领导的权力,超过了众多人的预期。因此,人们 对中国未来走向的担忧是可以理解的。

然而,作为投资者,我们认为将自己的政治倾向与投资决策分开是至关重要的。投资就 是分析“可能发生的事情”,然后进行相应的调整和配置,以构建具有良好预期风险/回 报比率的投资组合。

自10月的大会以来,政府已经采取行动,解决了过去18个月来拖累中国经济和市场下跌的两个关键问题。首先,有一个新冠疫情政策出现了明显的拐点,以及更好地提供 了疫情退出策略。第二,支持房地产的16项措施可能有助于为地产行业奠定基础。与 此同时,中国领导人设计了完整的议程,与外国领导人会面,以重置和稳定地缘政治局 势。

疫情政策:为2023年重新开放做准备

中国的新冠动态清零政策在2020年和2021取得了成功,在保持低感染率的同时实现 了经济稳定。然而,进入2022年,奥密克戎变种带来了新的挑战。对新冠的零容忍政 策的成本/收益分析开始转向负面,特别是上海自2月28日开始的严格封锁以来,直到 8月7日才结束。2022年,新冠的零容忍政策导致消费者需求受到抑制,失业率居高 不下,商业投资疲软。

然而,我们认为,继11月11日宣布”20项措施”之后,12月7日中国又宣布了更实 质性的放松措施,标志着中国零新冠疫情政策的明显转向。我们相信,中国已准备好从 零新冠疫情政策开始,并已踏上重新开放的道路。尽管这一过程可能会带来破坏和混乱, 可能会出现曲折。我们认为几个季度后,疫情问题很可能会在很大程度上已经成为过去 式,使中国能够回到其潜在的增长道路上。高频的数据应该首先得到改善。10月份,国 内航班同比下降62%,地铁乘客收入同比下降20%,电影院收入同比下降72%。

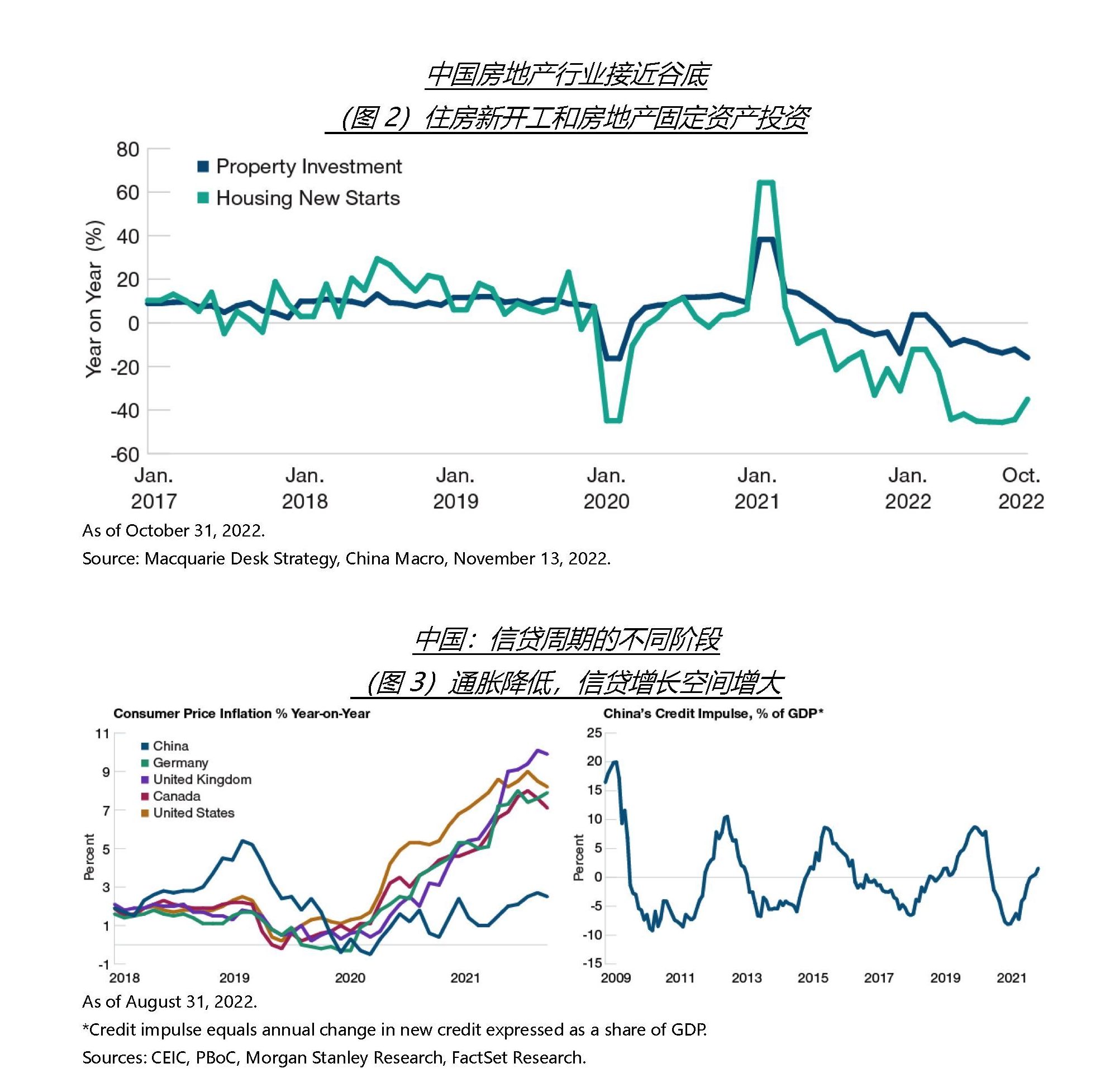

房地产行业:从”I形”到”L型”

2022年,中国房地产市场大幅下滑,销售额比2020年第四季度的峰值下降了 33%, 2022年前10个月,新房开工量下降了 37.8%。在中国排名前100的开发商中,超过 90%的开发商陷入困境,债券交易价格低于70美分。然而,在大会之后,我们看到了 政府支持地产行业的更加协调的努力。

房地产对中国经济至关重要,2021直接贡献国内生产总值(GDP)的10%,如果包括 房地产相关产业链,则贡献率为25%。我们认为,中国房地产市场已经过了顶峰,长期 需求可能约为2021数据的一半。然而,2022年已经出现了急剧下降(图2)。我们预 计房地产不会出现V型复苏,但预计2023年的情况会更加稳定。

与疫情前的趋势相比,住宅地产放缓将不可避免地导致中国未来几年的经济增长放缓。 然而,通过积极解决房地产问题,它有助于中国解决许多结构性问题,并推动更可持续 的长期增长。

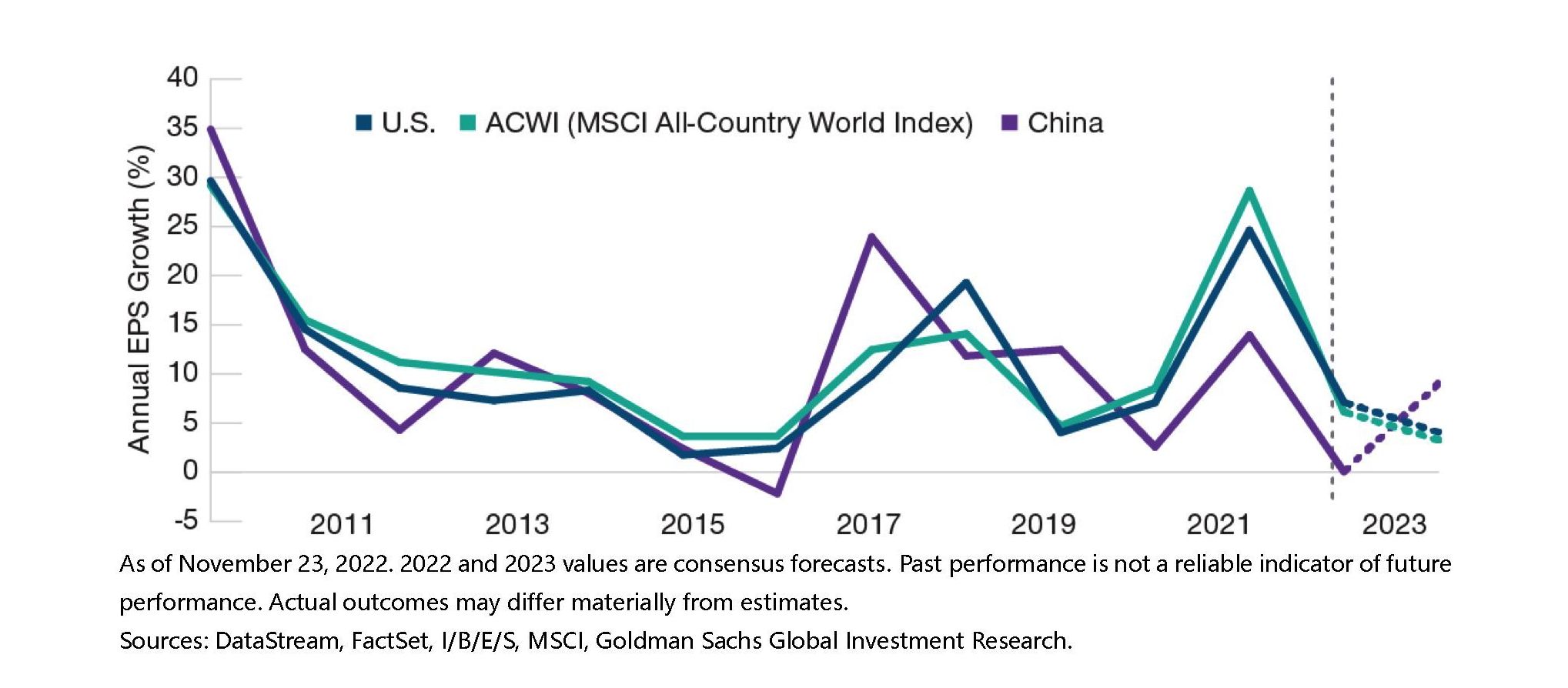

随着美国和全球利润放缓,预计2023年中国企业利润将反弹

(图4)同比跟踪每股收益增长加上一致碘

地缘政治:中国依然是全球供应链得关键组成

尽管存在全球脱钩的种种担忧,中国的供应链实力依然强壮。2022年至今,对中国的 外国直接投资增长了约20%。2021年,中国的制造业资本支出占全球总资本支出的60% 以上,制造业产出占全球总产值的30%,在这两个数据下都创下了历史新高。

中国在服装、家具和电子组装等劳动密集型产业中的份额已经下降。另一方面,它在汽 车、设备、电子元器件等技术密集型领域的份额迅速增加。中国人口结构已从正向作用 转为负面影响,但其教育/工程师红利才刚刚开始。中国每年新增的STEM (科学、技术、 工程和数学)毕业生高于OECD (经济合作与发展组织)国家的总和。

我们确实看到战略性高科技行业发生了选择,性脱钩,例如尖端半导体、生物技术和潜在 的电动汽车。这可能会减缓中国在某些领域的发展,例如高性能计算、人工智能等。另 一方面,对供应链安全的担忧有助于加速电力、半导体、模拟和医疗设备等领域的本地 替代。

独特阶段的经济周期,不同于其他主要经济体

与其他主要经济体相比,中国目前处于非常不同的商业周期阶段(图3)。尽管其他主要 经济体正在收紧货币政策以应对数十年来的高通胀,但中国仍有缓和通胀的空间。通货 膨胀的差异是对疫情不同反应的结果。在新冠疫情期间,中国的首要任务是保护供应, 而消费者需求和就业仍然疲软。

中国稳定的通胀前景为流动陶是供了有利的条件。如果我们将信贷)中动作为中国货币周 期的指标,中国人民银行在2020年年中开始收紧货币政策,因为经济从最初的新冠疫 情封锁后强劲复苏。这是过去18个月我们看到的经济放缓的部分原因。信贷周期在 2022年初开始转向,当时中国开始边际放松。但是,由于新冠疫情封锁的延长以及房地产市场的调整,货币政策并未流入实体经济。由于这两个问题预计将在2023年得到 改善,信贷乘数可能会加强。

投资展望

过去18个月对中国股市的投资者来说是一个挑战。然而,我们已经看到了事态好转的 早期迹象。由于机构持股量是五年来的最低值,且周期性调整后的估值远低于平均值(图 1),因此中国市场得风险/回报比是有利的。

2022年,由于新冠疫情和房地产下滑,中国企业利润受到抑制。然而,我们认为他们 可能已经处于底部。市场一致预期是中国2023年每股收益(EPS)增长将从20226年 的2%加速至10% (图4)。对比而言,MSCIACWI每股收益增长将从2022年的7.5% 降至2023年的3.7%

均衡灵活的投资组合

鉴于2022年存在相当大的不确定性,我们保持了平衡、多元化的投资组合,以应对市 场波动。密切关注的主题包括:

- 在我们看来,中国最好的成长型资产是能够从经济衰退中走出来的企业。例子包括 在线招聘、购物中心运营商和连锁酒店。2022年,新冠疫情对他们来说带来了巨 大的压力,但我们预计2023/2024年的形势会很好。

- 尽管宏观环境疲软,但具有独特驱动力的企业仍表现良好,例如汽车零部件和工业 公司,这些企业依靠能源转型、造船、油田服务等。

- 从历史上当前具备吸引力,以及2023年能够改善前景的防御性企业。这包括“以 合理的价格和收益率增长”以及巩固行业的价值企业

- 随着2023年对新冠疫情和房地产未来的更明确前景,我们预计国内各个相关行业, 包括可选消费品、商业服务、招聘、广告等,将加速发展。在这些领域,我们倾向 于找到具有非常强大的商业模式的企业。随着经济的改善,我们希望在这些领域找 到更多有吸弓I力的机会。

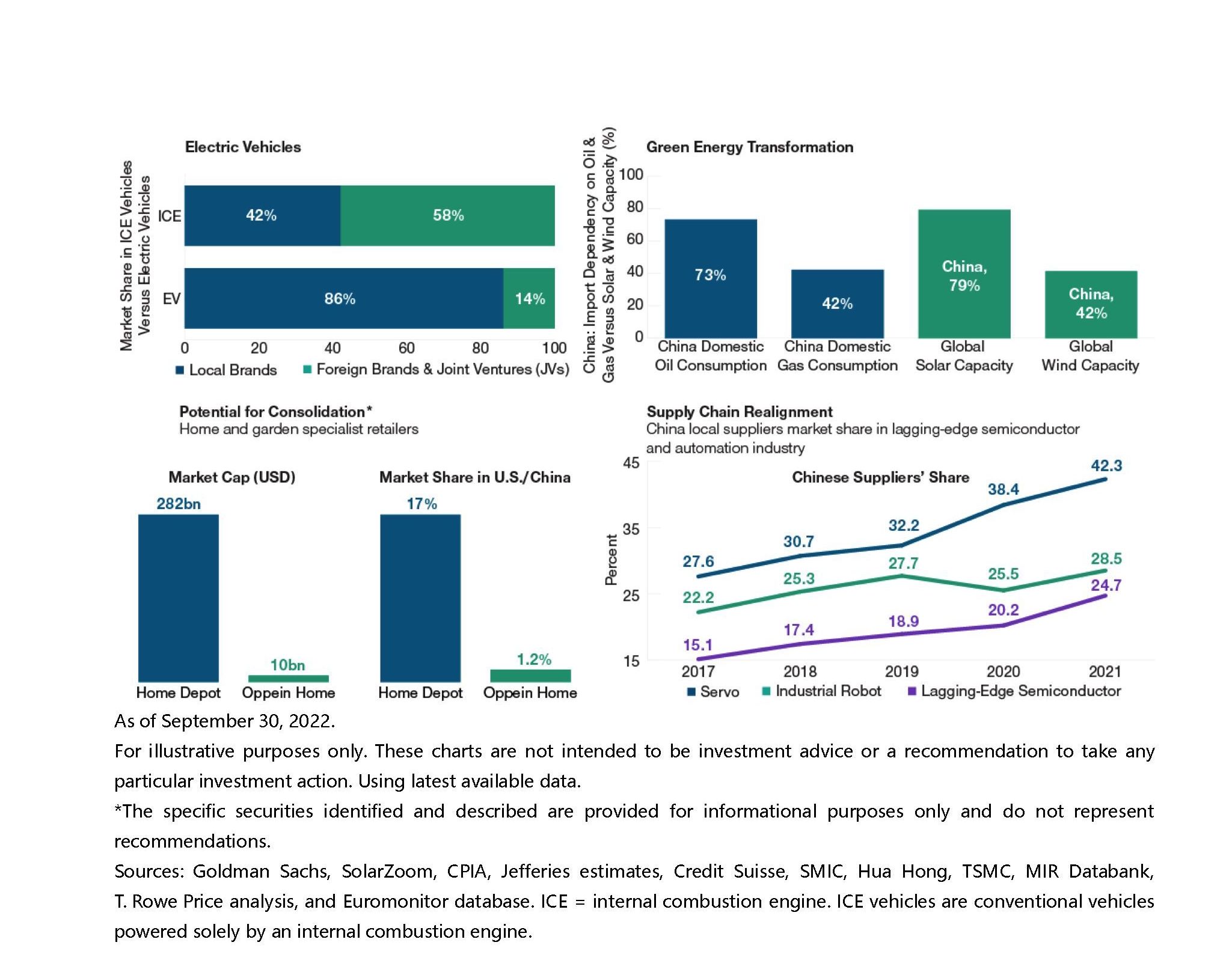

中国:2023年的机遇

(图5)投资主题有很多

END 文|他山之石

本文系原創文章,作者:洞見之,如未授權不得轉載,取得轉載同意後,請備註出處。本文:T Rowe Price:2023年中国市场展望。网址:https://jirancaijing.com/jisilu/t-rowe-price2023nianzhongguoshichangzhanwang/

微信扫一扫

微信扫一扫