第二部分 | 頂峰:2007年

直至此時,由於市場和經濟表現依舊出色,幾乎沒人擔心任何事情。 股市創造新高,就業市場表現強勁,零售表現強勁,消費者情緒高漲。

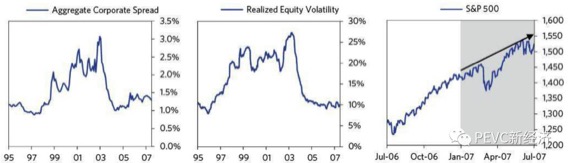

不過此時房地產市場和最激進的貸款機構開始出現問題,小型次貸機構的商業模式難以持續。 市場在2月和3月不漲不跌,整體市場的波動性仍然很低。 債券利差(credit spread),作為向私人企業貸款風險預期指標,相較歷史水準仍然處於低點。 市場看起來依舊平靜。

橋水基金在3月13日的BDO(橋水每日觀察)表示:「次貸問題開始成為頭條,一些大型次貸放款機構瀕臨破產。 在過去幾年中,投行努力發明瞭各種奇特的新產品包裝貸款資產,並以更高的價格出售(CDOs、CMOs、合成CDOs等等)。 它們通過將資產包分層並經由評級機構評為AAA、AA等級別。 這些金融創新使每個人都高興:保險公司得到AAA級資產包並獲得比其它同級別AAA資產包更高的收益,由此往下類推。 這些金融創新為許多以往難以獲得貸款的高風險貸款人(並不僅僅是美國家庭)獲得了信用管道…… 新世紀(New Century)作為2006年全國第二大的次貸中間商,披露2.5%的貸款人不能履約,而新世界背後的投資人/銀行因此無法得到償還。 ”

此時大多數人認為次貸只是金融市場的一角而不會傳染給整個市場。 3月28日,伯南克表示:「次貸市場的問題對整體經濟和金融市場的影響似乎在可控範圍。 “橋水此時也作出了類似的評論。

美股在4月和5月繼續攀升,並創造了歷史高點。

到了6月中旬,10年期美國國債收益率達到5.3%(2002年最高點); 到7月中旬,90天國庫券收益率達到5%,收益率曲線已經非常扁平。 此時為週期性的頂點。

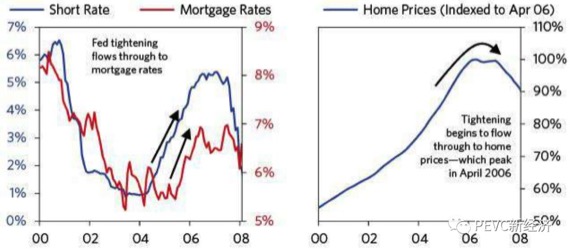

利率提高推高了償債還款,這使新增貸款受到抑制並減少了可支配收入(更多支出用於償還貸款)。 由於人們更少借錢也更少花錢,由於一個人的支出是另一個人的收入,社會的整體收入不斷降低。 當人們支出更少時,價格也降低,經濟活動因此降低。

與此同時,由於收益率曲線變得扁平,市場流動性降低,持有短期資產的收益率提高使部分投資者不再傾向於投資長期資產(債券、房地產和股票)和低評級的證券化資產(因為利差減小),資金從金融市場撤出,使價格降低。 資產價格降低又反過來對財富造成負面影響,進一步使收入和支出降低。

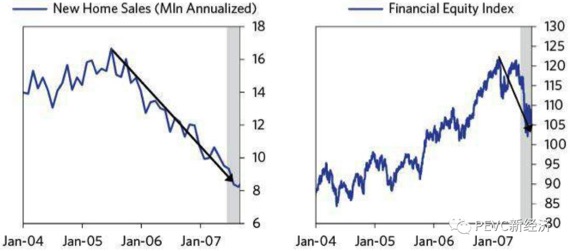

這一緊縮過程擠破了泡沫。 利率上升使房價下跌,不斷上升的利率使次貸貸款人尤其使使用可調節利率房貸(adjustable rate mortgages, ARMs)無法承受而出現集中違約。 在6月中旬,貝爾斯登旗下兩個對沖基金由於通過20:1的高槓桿投資了次貸支持的證券化資產(MBS)而面臨著火速拋售價值36億美元價值的證券,這對於市場來說是個巨大的數位。 整個市場由加槓桿買入(leveraged financial buying)變為去槓桿拋售(deleveraged selling)。

一、2007年的夏天

直至7月中旬,美國經濟增長仍然強勁,股市屢創新高。 市場關注點轉移到美聯儲的下一步動向:究竟是針對通脹加息還是針對房地產降息?

住房市場的壓力仍在積累。 次貸MBS指數(ABX)不斷大幅下挫,一些貸款機構披露違約貸款人數量不斷增加。 一家次貸機構宣布破產,一家德國小型銀行不得不被國家銀行收購。

這場債務危機在不斷自我強化(self-reinforcing),原因是按照市價估值(mark-to-market)的會計準則和借款人的高槓桿。 債務危機和下行行情都是自我強化的,因為當損失出現時,借款人和貸款人各自的借貸能力都不斷變弱,這會造成更多損失並強化這一迴圈。

橋水基金在7月26日的BDO《這是一個大危機嗎? 》表示:“幾個月前我們進行了深入的研究去瞭解哪些機構持有了什麼頭寸,尤其是通過衍生品市場…… 我們的結論是沒人有頭緒。 因為人們只能大體去評估這些敞口。 ”

美聯儲在8月7日表示:「金融市場在近幾周變得動蕩,家庭和企業信用環境趨緊,房地產市場的修正在繼續。 不過,未來幾個季度經濟仍然會以溫和的速度擴張,驅動因素包括穩定的就業增長和強勁的全球經濟。 ”

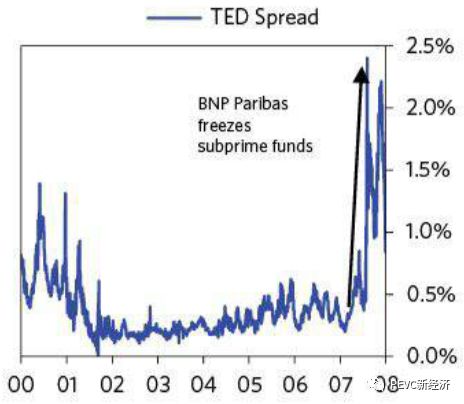

8月9日,法國最大的銀行法巴銀行(BNP Paribas)凍結了旗下三個基金價值22億美元的投資,因其持有美國的次貸頭寸造成了巨大的損失。 歐洲的銀行間拆借變得緊張,迫使歐洲央行兩天內相繼向銀行系統注入950億和610億歐元以保持銀行間利率目標。

銀行間市場開始波動,TED利差(銀行間市場壓力指標)隨著法巴銀行事件開始飆升。 債務週期的頂點已經出現。

橋水基金在8月10日BDO《這是一個大危機》表示:「金融仲介創造的不負責的高收益頭寸帶來的流動性充斥著金融市場,比1998年和 1994年更加嚴重…… 儘管過去兩年我們做了大量工作試圖詳細瞭解,但是我們未能預測這次危機,因為這些頭寸的資訊非常不準確…… 我們的策略不僅包括投資策略,也要考慮到在極度風險厭惡和缺少流動性的環境中如何處理交易對手風險和交易成本。 ”

接下來幾天,日本央行、歐洲央行和美聯儲一致向銀行提供流動性,美聯儲出人意料地將利率降低0.5%,暫時制止了股市的重挫。 伯南克表示美聯儲在必要時將進一步降息。 美國銀行(BoA)向困境中的Countrywide投資20億美元換取了大量股份。 市場資金緊張得到緩解,股市小幅恢復,但仍在歷史高點附近。

至此,大多數政策制定者和投資者認為房貸市場的問題已經得到控制。

為什麼銀行和投資者有如此大的房貸證券化資產敞口?

傳統來說,投資者通過VAR(value at risk,近期市場和投資組合波動情況)來評估自己的風險,假設投資者不希望損失超過20%,而次貸在近一個月的損失為5%,投資者可能認為通過 3倍槓桿投資次貸仍然在「安全」範圍內。

投資者只通過近期的VAR波動計算風險,並認為這一波動率會繼續穩定,這是人類愚蠢的天性,因為過去的波動性和相關性不是預測未來風險的有效指標。

低波動率和溫和的VAR預測鼓勵增加槓桿,實際上,槓桿率對未來波動率的指示作用遠優於VAR。

二、2007年秋天

隨著股市回暖,政策制定者開始考慮如何長期性解決房貸市場的問題。

2006年秋天開始,保爾森和財政部開始和Barney Frank以及住房金融服務委員會(House Financial Services Committee)合作改革房地美及房利美。 2007年春天,一項法案通過了眾議院但卡在了參議院。 同時,財政部也和美聯儲協作制定一項政治上可操作的購買缺少流動性的房貸資產包的方案選項,這在後來演化為關鍵的“問題資產救助計劃”(Troubled Asset Relief Program, TRAP )。

隨著房貸問題在銀行系統傳導,更多的實體經濟企業通過一般渠道獲得信用愈發困難。 伯南克開始考慮通過美聯儲直接跳過金融仲介向機構提供貸款的可能性。 這是一項非常大胆舉措,而美聯儲法案的13(3)條款也允許這樣的操作——儘管在1929年的大蕭條后條款從未被啟動。 知道哪些行動是法律允許的、並如何把得到批准,這是法令森嚴、制衡充分的西方國家一項重要挑戰。

美聯儲的降息考量受到了兩個現實的制約:首先是通脹,時值油價上升和美元走弱,寬鬆貨幣政策會加速美元走弱和油價上漲,推動通脹繼續上升; 其次是次貸問題的根源是執迷不悟的投機行為,降息是否會鼓勵投機並保護「道德風險」?

蒂姆· 蓋斯勒(時任紐約聯儲主席)認為為了避免災難性的後果,政策需要非常激進,不能緩慢推進和追求精準。 他認為與其損失5%至10%的GDP,提前救市可以至少挽回2%的GDP損失。

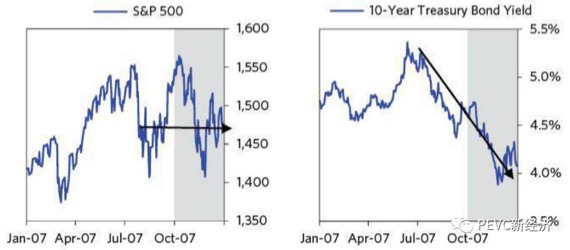

2007年9月18日,美聯儲出人意料地調低了0.5%基準利率,而市場預期為0.25%,用伯南克的話說是“鷹和鴿子結群而飛。 “標普500重新回到了歷史高點下方僅2%的區域。

不過降息沒有解決核心問題:金融仲介、借款人和貸款人持有了超過承擔能力的債務。

銀行和投行也因為「證券化機器」陷入和暴風眼,「證券化機器」將高風險的房貸包裝成安全的、面向機構投資者銷售的債券。 比如說,銀行將1000份房貸產生的現金流分割包裝,其中70%至80%為「超級安全」。的 AAA級債券、10%至15%為AA級債券、5%至10%為 BBB級債券,剩下的未評級部分(“首先損失”部分)用於準備小部分借款人的違約損失。 銀行將評級債券盡可能銷售給機構投資者,一般會持有「首先損失」部分和部分債券以獲利。 到2007年三季度,銀行系統已經持有了大量相關債券庫存。

此時,市值計價會計準則使資產減記密集出現。 貝爾斯登在2017年3季度的盈利下滑61%,摩根士丹利和萊曼兄弟盈利分別下滑7%和3%,花旗銀行減記59 億美元(記住這個數位並與後面的數字對比)。

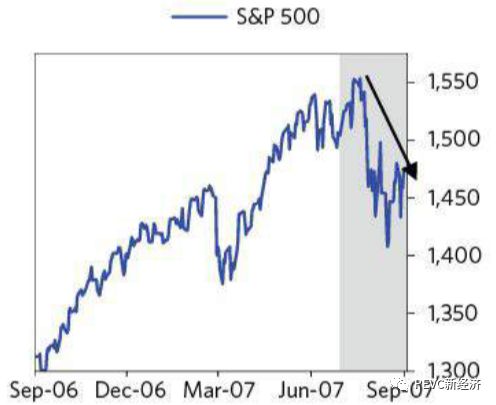

2007年10月9日,標普500最後一次創下新高,這一新高直到2013年才打破。

為了維護市場信心,多家大型銀行提議共同建立一支750億至1000億美元的基金以收購不良次貸證券。 不過這一提議在年底被廢棄,因為這些銀行表示「目前沒有必要」。

美國市場保持了樂觀情緒,歐洲開始出現一些崩盤跡象。 英國的北岩銀行(Northen Rock)依賴於貨幣基金市場以支撐其短期同業批發融資,在2007年夏天北岩銀行經歷了嚴重的擠兌,儲戶連續三天排隊取現; UBS和德意志銀行持有了次貸債券,大多數評級為AAA,即使在1980年代和2000年的熊市中,AAA級的企業債違約率也都為 0,因此很多小型銀行紛紛購買這些高評級債券。

10月30日,橋水在BDO表示:“脆弱的房地產市場通過不同方式傳導到美國經濟。 住房金融本身在高峰時期推動了3%的GDP漲幅,這一數字即將變為負數; 建築業增速的20%衰退會對GDP造成1%的拖累; 房地產總值與GDP的高峰為167%,減值的財富效應可能高達GDP的50%。 ”

11月21日,橋水在特別報導中表示:“至今為止,次貸證券市值計價的減值損失達到了4200億美元,相當於GDP的1%。 我們認為未實現的損失較這一數位大得多,因此預計未來有更多的減值計提。 ”

最大的不確定性在於,銀行的潛在損失可能通過衍生品市場進一步擴大,尤其是通過場外市場合約(over-the-counter contracts)。 2000年時,參議院表示當衍生品在「 富有經驗的交易對手」之間交易時,這些交易無需受到如股票和期貨同等的監管(注:《大賣空》里提到的ISDA 協定即為衍生品等高風險交易的門檻,即資管規模在15億美元以上)。 到了2008年6月,這些場外交易合約名義價值已經高達672.6萬億美元。

這其中的主角是信用違約互換(credit default swap,CDS),CDS起到了類似於保險的作用,承諾在債券融資時買家不受損失,以換取保險費。 AIG就賣出了大量CDS頭寸,但只計提了極少的準備金,因此實際上無力在大規模違約時償付損失。

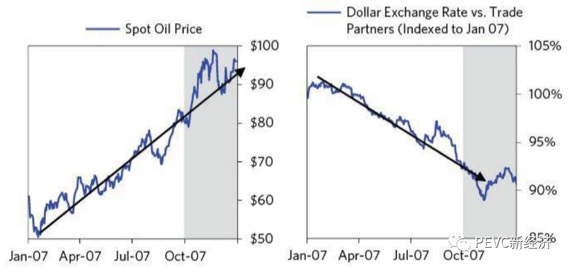

2007年底,標普500指數較10月的頂峰下滑了6%,不過全年收益仍然為正。 12月在美聯儲宣佈0.25%利率下調后,股市出現大規模拋售,因為市場預計下調為0.5%。 國債收益率大幅下挫,從5%左右的高點下跌到4%左右,全年美元指數下跌8.6%,油價則飆升55%達到96美元, 幾乎創下歷史高點。

本文系原創文章,作者:紫氣東來,如未授權不得轉載,取得轉載同意後,請備註出處。本文:橋水基金Bridgewater:美國次貸危機復盤(二)。网址:https://jirancaijing.com/trader/%e8%8b%b9%e6%9e%9c%e4%b8%8d%e8%ae%a9%e5%be%ae%e4%bf%a1%e5%85%ac%e4%bc%97%e5%8f%b7%e5%81%9a%e6%89%93%e8%b5%8f%ef%bc%8c%e5%85%b6%e4%bb%96%e5%85%ac%e5%8f%b8%e6%af%94%e8%85%be%e8%ae%af%e8%bf%98%e6%85%8c/

微信扫一扫

微信扫一扫