第一部分 | 泡沫出現:2004-2006

1990年代,美國的債務增長和收入增長速度基本同步,債務/GDP比率增長幅度很小,而失業率也保持在低位。 貨幣政策趨緊造成了2001年經濟衰退、網路泡沫破裂和9/11恐怖襲擊促使美聯儲將利率從6.5%一路下調至1%。 在這個階段,美國經濟數據看上去非常好——GDP增長在3%至4%之間、失業率在4%至5%之間、通脹率在 2%至3.5%之間。

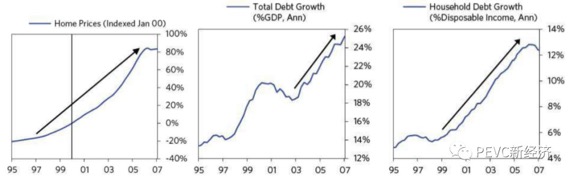

在此期間美國經濟進入了「晚週期」。 金融和房產市場表現非常強勁,但主要由債務推動。 美聯儲的關注點更多在增長、通脹和GDP缺口而非債務,並開始逐漸加息,從2004年1%逐漸增加至2006年5%。 此期間資產增值並沒有停止,這些年中標普500指數回報率達到35%,而EPS增長達到32%。 經濟似乎進入了“金髮女孩時期”(“Goldilocks” period)——既沒有過熱也沒有過冷。 債務/GDP比率平均增長速度為12.6%。 美聯儲此時主要關注通脹和增長(此時並不是個問題)而並沒有同等關注債務推動的投資資產收購(debt-financed purchases of investment assets)。

房產市場債務泡沫

從2004年到2006年,房屋價格增長達到30%; 從2000年到2006年,房屋價格增長超過80%。 由於大多數房屋通過貸款購買,房屋價格增長對權益價值增長有放大效應。 家庭債務負擔從2000年占家庭可支配收入85%增長至2006年的120%。 隨著房屋價格上漲,信貸標準下降,但借款人和貸款人都發現貸款買房非常有利可圖。 而債務推動的購買驅使價格進一步上漲,造成了自我強化的預期(self-reinforcing expectations)並吸引了“害怕錯過”的借款人和貸款人。 這是經典的泡沫週期。

美國房屋市場表現出了經典泡沫階段的所有跡象:

1、價格較傳統指標更高;

2、價格在高現價基礎上進一步折現未來高速增長預期;

3、普遍的牛市情緒;

4、買家為了保護自己不受價格進一步上升影響,開始大量購房、進行期權購買;

5、「害怕錯過」的新買家進入;

6、刺激性的貨幣政策刺激泡沫變大,而收緊的政策使其破裂。

換言之,槓桿資金更為激進地押注價格會繼續上漲。 同時,價格繼續上漲也刺激了供應增加。 正常邏輯應該是:押注價格上升的投資者應該更傾向於降低槓桿或出售房產,借款人應該更加謹慎。 但是,在泡沫期間,這種無意識行為是典型的。

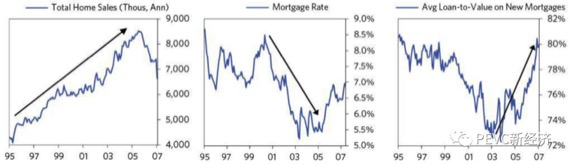

不僅有購房的熱潮,還有向購房人借款的熱潮。 由於美聯儲的寬鬆貨幣政策,房貸利率在2005年達到了1950年代以來未見的低點。 即使2005-07年間利率上漲1.5%,房產市場槓桿在2003-07年大幅上升,貸款/房產價值比率(loan-to-value ratio )上升至2007年的80%水準。 銀行不要求借款人提供收入證明,並且推行「可調整利率」房貸(通常有一個極低的“引誘利率”)。 這類「次級」貸款佔據了市場份額20%,銀行通過債務打包(「證券化」)遮掩了潛在的風險。

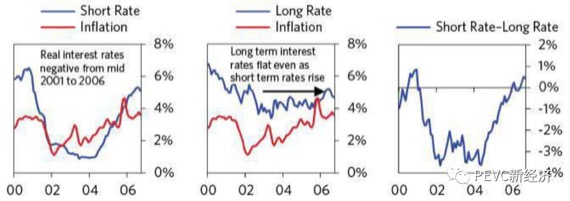

債務積累和樓市瘋狂並未使經濟過熱,通脹仍然溫和。 實際上最為嚴重的債務危機(包括美國1929年大蕭條和日本1989年經濟泡沫)都並未伴隨高企的商品和服務通脹水準。 因為央行不關注債務增長、以及這些債務是否可以創造還本付息的收入,因此央行往往會助長債務增長。

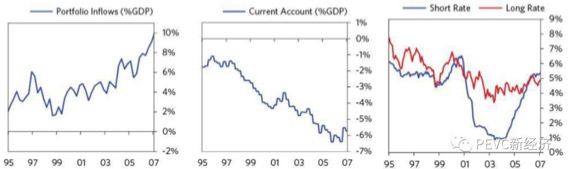

2000-06年,美國的通脹率保持在2%至3.5%之間,而美聯儲在2001年到2006年早期將短期利率一直設定在通脹率之下,使短期借款利率實際為負。 美聯儲從2004年中期開始提高短期利率后,長期名義利率仍然保持扁平,實際長期利率因而下降。

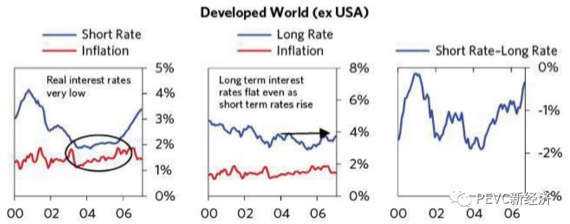

發達國家的整體情況也基本相同。

金融泡沫因此出現。

2006年中期,漢克· 保爾森被任命為布希政府的財政部長。 作為高盛的前主席和CEO,他對金融市場的流動性過剩表現出擔心。 因此他與總統金融市場工作組召開經常性的會議,總統金融市場工作組由布希政府的經濟團隊核心成員組成。 這些會議保證核心成員們的緊密合作關係,尤其是保爾森、美聯儲主席本. 伯南克和紐約聯儲主席蒂姆· 蓋斯勒等等。

在所有的金融危機當中,核心領導人之間良好協作的個性和能力對於結果有著深遠的影響。 伯南克(內向的經濟學家、對大蕭條有深刻的研究)、保爾森(外向的前CEO、習慣於做大膽的決定)和蓋斯勒(有豐富的政府經濟政策制定工作經驗的實幹操作者)相互彌補的個性和能力、及時的協作和共同的採取及時而大膽政策的意願,對於危機的應對起到了至關重要的作用。

儘管三人都擔心不斷聚集的風險,並試圖應對市場的流動性過剩,但此時事態還沒有清晰到可以讓他們採取強有力的措施預防即將到來的風暴。 他們注意到了次債市場的流動性過剩,但沒有預料到這對房產市場整體會產生溢出效應,而房地產市場從二戰以後都沒有出現下跌。 保爾森倒是對房地美和房利美(被認為是政府支持企業,GSE)面對的風險非常擔心,拉裡· 薩莫斯在時任柯林頓政府財政部長時也表現出關注。 2006年秋天,在布希總統支援下,保爾森和巴里· 弗蘭克(時任住房金融服務委員會少數成員)開始推動立法以針對這些機構進行改革。 但這些努力沒有進展,直到2008年夏天危機爆發才取得突破。

更廣泛的泡沫出現

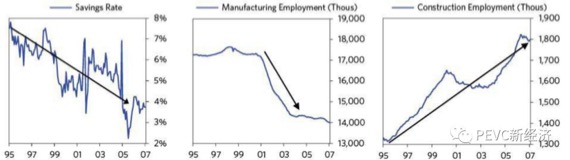

更廣義的經濟也出現了泡沫的跡象。 儲蓄率有較低的水準下降至更低的水準,美國也吸引了越來越多的海外熱錢。 美國製造工人雇傭下降,國際出口市場佔有率不斷流失到發展中經濟體,尤其是中國。 儘管如此,房地產相關活動掩蓋了這些問題,房貸刺激建築業雇傭人數較1995年上漲約50%。

除此之外,大量的借貸通過房貸和其他形式的債務工具開始用於消費。 用於消費而非投資的債務高增長是一個危險信號。 因為消費不能產生收入,而投資至少可能會產生收入。

大量的外國資金也湧入到泡沫之中,這反應在強大的資本流入不斷膨脹的經常帳戶赤字上。 這些資金大多來源於發展中國家尤其是中國,後者有龐大的經常帳戶盈餘,並通過美國資產進行投資和保值。 強勁的資本流入使美國人可以繼續入不敷出地消費。

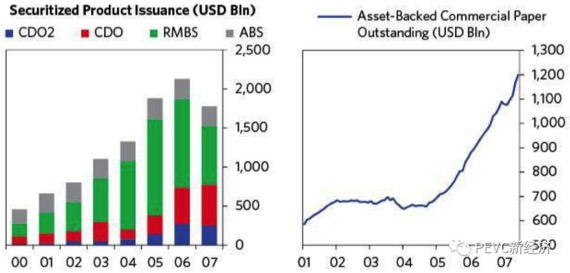

在這個階段,借貸增加且風險增加,增量貸款更多出現在受保護的銀行體系之外。 正常銀行體系外的新貸款方式不斷增加——也叫作「影子銀行」 ——在泡沫階段很常見。 金融機構在被充分監管的貸款管道之外建立新管道,因為這在最初對於所有參與方都更加有利。 合規更少使借貸成本降低,貸款人獲得更低的利率和更方便的授信,投資者得到更多的回報。 通常,影子銀行可以通過擔保或資產打包的方式使這些貸款資產看起來更加安全。 不經過嚴格的壓力測試很難判斷這些資產是否安全。 通常這些「創新」導致危機發生。 次貸危機是典型案例。

在2000年代初至中期,一些新的管道使槓桿不斷聚集。 其中五個工具使銀行外槓桿不斷積聚:

1、回購協議和商業票據。 這使銀行和企業可以大量進行短期融資。 本· 伯南克表「在危機發生前4年美國經紀人回購債務增長了2.5倍。 ”

2、在受保護銀行系統外的大型機構存款人。 來自外國投資人對美國國債的需求遠超供給,所以供應給投資者的優質資產減少。 這使得機構對回購及商業票據等替代品的需求上升。

3、貨幣市場基金。 一種短期儲蓄工具,承諾較銀行存款更高的收益率,風險並未顯著上升。

4、美元借貸的全球化。 使美國本土銀行以外的美元借貸出現爆髮式增長。

5、借貸的資產證券化。 銀行將其傳統貸款(房貸、車貸等)銷售給其他投資者。 這導致了道德風險,因為銀行可以銷售這些貸款而無需承擔風險,因此有發行更高風險的貸款的動機。

借款人和貸款人有明顯的錯配,使他們在下行期非常脆弱。 這是嚴重債務危機的典型問題。 常見的錯配包括:

1、短借長貸,當短期資金借款人不再願意借錢的時候,貸款人資金鏈會出現斷裂風險。

2、向高風險貸款人出借高息貸款,而違約率提高會進一步提高利率導致系統性爆倉。

3、借貸款貨幣不同,當貸款貨幣匯率提高時,使實際利率超出貸款人承受範圍。

此時,經濟缺口擴大至3%,通貨膨脹增至3.7%。 美聯儲繼續提高利率,使2017年名義短期利率達到5.25%,實際短期利率達到1.5%。

(待續)

本文系原創文章,作者:紫氣東來,如未授權不得轉載,取得轉載同意後,請備註出處。本文:橋水基金Bridgewater:美國次貸危機復盤(一)。网址:https://jirancaijing.com/trader/08cidaiweijione/

微信扫一扫

微信扫一扫

评论列表(15条)

赞!

测试一下评论

alert(0)

j

我看看

ffff

123

@Mr. W:123123

@Mr. W:123123444444

@Mr. W:hhhh

@Mr. W:jjjjjjjjj

@Mr. W:fffffsfddfd

@Mr. W:999999

@Mr. W:eqwrffdsfdsafdsfdssfdsfd

@Mr. W:666666