对于任何一种投资品,大家最关心的,当然是它的价格波动。

价格时刻都在波动,千变万化,非常难以把握。要想看清它的趋势,需要化繁为简,找到更明确的分析工具。

我们知道,任何一种投资品的价格波动,都是建立在一定基础之上的:基础变,价格波动的趋势也会发生改变;基础不变,则原趋势继续延续。如果沿着基础去分析,而不是沿着价格去分析,脉络一下子就会变得清晰、简洁。

那么,澳元的基础是什么?

即使不看专业数据,投资者凭感觉也能知道,澳洲的经济很大程度上依靠其丰富的矿产资源。当资源需求量上升的时候,资源品的价格也会上涨,澳大利亚就会获得更多的收益。良好的经济基础就会对澳元构成强大的支础。而澳大利亚的矿产品的主要出口国就是中国。那么,中国因素对澳元就显得非常重要。

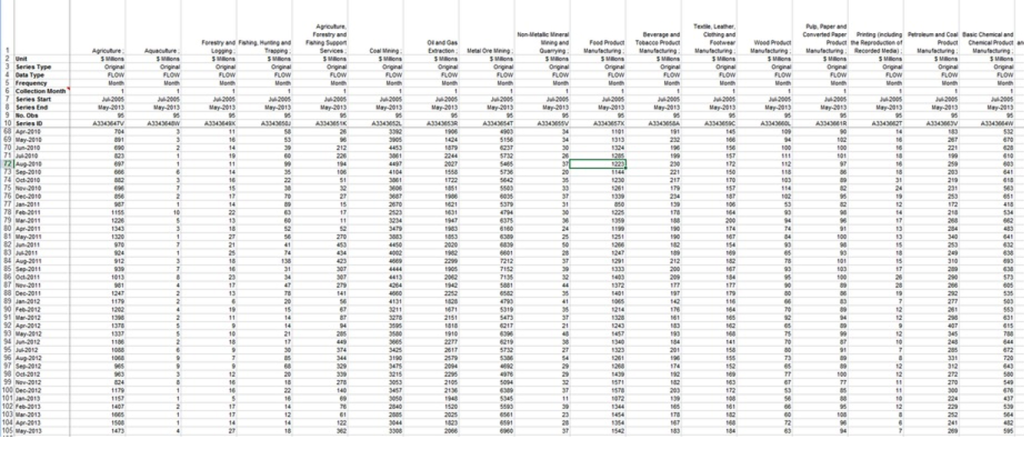

如果看一下数据,这一点就会更加容易理解。下图为Australian Bureau of Statistics(澳大利亚统计局)最新发布的商品出口数据(今年的数据发布到2013年5月)【这一点内容只是为了更明确的说明,没有兴趣的朋友可以忽略不看】。

不难看出,在澳大利亚的出口商品中,Metal Ore Mining(金属矿石开采)占比最高,达30.59%,Coal Mining(煤炭开采)位居第二,占14.54%,Primary Metal and Metal Product Manufacturing(主要金属和金属品制造)位居第三,占比12.93%。把这三项加总起来,占比高达58.06%。

因此,矿产品的价格对澳洲、对澳元意义重大。

再进一步分析,又有几个主要因素决定着矿产品的价格:

1)国际需求尤其中国需求。

2)流动性。

3)对全球经济前景的预期。

我们看一下澳元的走势图就会发现(下图):

澳元与中国因素息息相关。澳元从2001年4月止跌,2003年加速上涨,一直到2008年的7月。这个期间,正是中国加大投资,推动经济飞速发展的时期,中国的钢铁产量急剧增长,对铁矿石等的矿产品需求量也急剧上升。澳洲的矿业巨头赚钱赚到手软,中国的钢铁企业的利润却基本被飞速上涨的铁矿石给吞噬,等于无偿给澳洲打工。澳元能不上涨吗?

2008年,次贷危机逐渐恶化,下半年,中国经济开始快速下行。中国因素对澳元的影响非常大,这导致澳元跟着下跌。

2008年10月底,中国开始表露救市的决心。2008年11月初,中国出台了4万亿的救市计划。中国因素再次发威。这意味着,对矿产品的需求再次加大,澳元再次拔地而起。我此前撰文指出,2008年的11月,是资源为王时代的一个起点,从此,澳元、加元等货币及黄金、白银等保值、避险投资品走出了波澜壮阔的强走势。

时间进入2013年2月,中国在城镇化建设方面的分歧,以及相关规划的迟迟不能出台,开始云集利空。中国经济显露出明显的疲态。众所周知,国际货币基金组织、知名投行的研究报告等,都开始不断下调中国的经济增长速度,而美联储可能逐步退出宽松政策的预期也日益加强,让原本就对未来充满不确定性预期的相关国家,变得更加忧心忡忡。在这种情况下,大宗价格呈现下跌态势。这也就意味着,澳元的基础发生了动摇。因此,我此前多次在微博中提示,做空澳元。

通过澳元这个例子,我们可以进一步拓展到其他品种上。投资品价格的波动犹如在风中跳跃着的灯光,非常难以把握,但是,只要找到最核心的因素,即找到构成该投资品的基础——把抽象的东西给具体化、细化,通过基础的变化去判断价格趋势的演变,就能把繁杂的无头绪的分析变成简单的有条理的分析了。

当然,我本人通过澳元也做了自我反思。我以前在写书的时候,没有把分析过程写出来,是授人以鱼而非授人以渔,等到情况发生变化的时候,一些朋友不能随机应变,看微博的毕竟只是一部分朋友。因此,我打算在新书中,做一个大的挑战,对未来10余年的经济趋势进行分析。我的水平很有限,但我会竭尽全力,用翔实的数据和清晰的逻辑关系,来阐述我眼中的未来,至少,也为广大趋势爱好者做一个铺路石,为人们更清晰地看清未来的趋势提供一点思路,或者,提供一些基础性的铺垫。

任何微观的投资都要在宏观的框架之下进行。宏观是大方向,大方向对,投资就不容易犯大错,就更容易规避风险,把握机会。

愿通过澳元这个例子,能使更多的朋友学会化繁为简的思路。

真正有用的工具,都不是很复杂很繁琐的.大道至简更显实用。我所起到的,只是抛砖引玉的作用,相信大家会有更丰富的发现,能在把握趋势方面做得比我更好。

于2013年8月4日

本文系原創文章,作者:时小粉,如未授權不得轉載,取得轉載同意後,請備註出處。本文:大道至简(十九):寻找投资品的基础(以澳元为例)。网址:https://jirancaijing.com/trader/dadaozhijianshijiuxunzhaotouzipindejichuyiaoyuanweili/

微信扫一扫

微信扫一扫