(1)加息即将结束,但是市场和美联储就何时降息有较大分歧。

美联储主席鲍威尔认为2023年不降息,市场认为2023年底之前会降息100个基点。

目前市场上认为降息将会在2023年7月出现的观点,其实基本上都是基于当前美国的经济已经出现放缓的迹象。因此美联储已经到达了一个可以松口降息的时间节点,但是这并不代表他们是多头,因为如果出现了这种大幅的经济放缓,逼迫美联储进行降息,那么市场不会上涨,反而转向经济衰退的忧虑。

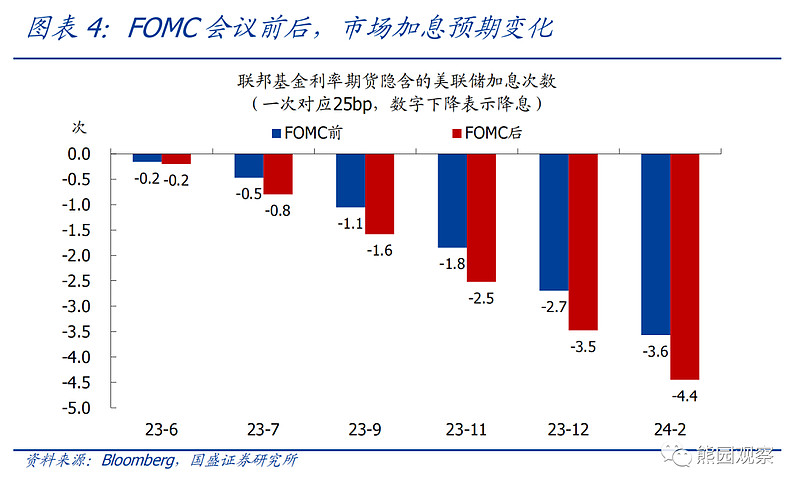

典型就是今天凌晨,美联储松口,例如删去了“预计一些额外的政策收紧可能是合适的”这种偏向于加息的言论,市场降息预期升温,从降息3.6X25个基点变成4.4X25个基点。但是市场最终跳水。

(2)货币紧缩结束,但是信贷紧缩开始,对经济不是好消息。

美联储认为“信贷条件收紧可能对经济、就业、通胀造成压力”,对其影响程度的评估依然维持“不确定”。美联储不知道银行时间会不会继续发酵。

其实信贷紧缩这件事情和美国国债收益率是不同的,这次虽然加息的幅度非常大,但是美债收益率相比以前其实降低了很多。这也伴随着最近20年来美股估值的提升,因为无风险收益率是美国国债的收益率。但是信贷紧缩不是美国国债收益率的意思,它是指经济体贷款的难易度。

例如,银行收紧贷款标准,提高贷款的利率,贷款的利率和美国国债收益率不是一个东西。它的走势和美国的联邦基金利率,就是美联储加的利率更接近,所以现在确实对于经济来说是一个高利率的环境,在这种高利率环境,一些公司的周转可能出现问题,从而更容易出现一些不好的事情。

在以前零利率的时候,如果你经手的公司出现了周转问题,你可以轻松的从银行借到零利率的便宜钱,然后借新债还旧债,用通胀去消化你的债务。但现在,随着利率来到历史的高位,这一切都不复存在。所以,只要美国的通胀没有超预期快速下滑,美联储将联邦基金利率维持在高位一段时间,势必会出现大批的企业出现问题。

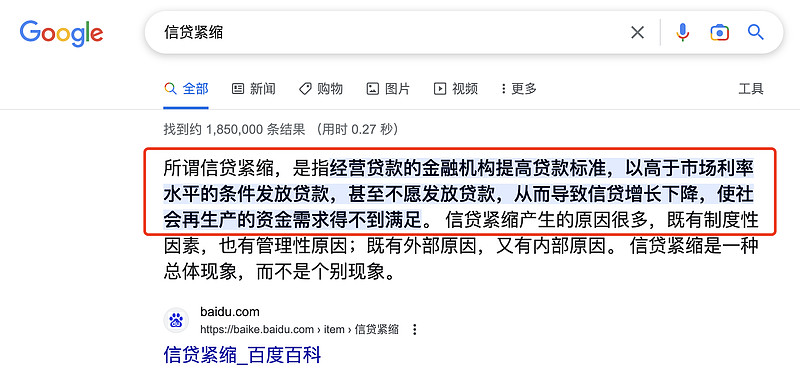

当然,美联储不再加息的另一个理由就是信贷紧缩可以代替货币紧缩。上面的图片我们看到,所谓的信贷紧缩就是指以高于市场利率水平发放贷款,甚至不愿意发放贷款。这就是银行帮助美联储加息了,所以这个东西对通胀也是有抑制作用的。所以美联储不需要加息,而实际蕴含的利率可能已经高于美联储现在的联邦基金利率。

信贷紧缩对通胀的影响,从上面我举的例子也能看到,就是如果大量的企业出现问题。工资下滑,购买力下滑,消费自然就下滑了,那么商品的需求降低了,自然商品的价格就降低了。比如最近原油、铜出现了大幅下跌,这就是反映了经济衰退的担忧,因为如果大量的公司、工厂出现问题,他们对原油的需求就会降低,因为没有人购买他们制造的商品了,那么这些油价、铜价自然要下跌。

(3)综上所述,现在美股仍然有风险,尤其是估值处在历史高位的纳斯达克,道琼斯和标普500指数风险中等尚可。但是美国长期债券做多机会同样也是极大。

美联储未来的降息、加息的结束和经济衰退的担忧引发购买进入避险资产,都会推升美国国债价格,在真正的衰退面前,只有美国长期国债这种永远顺利履约的品种才能够躲过衰退。

(摘自雪球)

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:Fed的紧缩结束,但信贷被动紧缩才开始 ,網址:https://jirancaijing.com/trader/feddejinsuojieshudanxindaibeidongjinsuocaikaishi/

微信扫一扫

微信扫一扫