在碧桂园正式宣布债务重组前夕,其美元债的重要持有人摩根大通以每股均价0.84港元对碧桂园增持约1.71亿股,涉资约1.44亿港元。增持后,摩根大通最新持好仓比例由4.42%上升至5.04%。摩根大通此举或因为碧桂园股票彼时超跌而具备增持与投资价值,正好还可以摊薄之前的投资成本和降低投资风险。

其实不仅是碧桂园,摩根大通作为富力、合景泰富等诸多出险房企的债权人帮助这两家房企完成境外债展期,作为华尔街最具影响力的投行,摩根大通对房企能否顺利展期有自己的衡量标准。那对于碧桂园来说,到底持有哪些重量级的砝码?又将付出怎样的代价?

重组与窗口

碧桂园目前引入了中金公司、华利安诺基担任财务顾问,盛德律师事务所担任法律顾问,它们都是债务重组市场的重要参与力量。其中“重整专家”华利安已担任包括花样年、恒大、融创、佳兆业、新力等公司的财务顾问;中金也是恒大的顾问之一,盛德则参与了花样年、佳兆业、融创的重组。

上述机构成功推动了包括花样年、融创在内的境外债重组,这不意味着成功能复制,但中间的资产估价、化债思路、推进节点及谈判技巧等等,仍会令碧桂园受益。据Wind统计,碧桂园境外债务总额约为108.34亿美元,有了融创案例在前,它会拿出什么样的方案?

在目前已公布境外债重组的房企当中,中国恒大涉及的境外债规模最为庞大,包括恒大美元债券本息170.7亿美元,其他境外债务如贷款及对外担保预计本息146.7亿美元,景程未偿还的52.26亿美元,以及与天基有关的数十亿美元票据、贷款、认沽期权等。

除此以外,世茂集团在推进的境外债重组涉及68亿美元票据,21亿美元及209亿港元的境外银行和金融机构借款;佳兆业于2021年12月20日未偿还的美元票据,就已达到了117.8亿美元,该公司并未披露其他境外债务情况。

境外债重组大户还包括融创中国,于2022年5月起与顾问团队配合债权人小组探讨可行的交易结构,2023年3月底正式公布重组方案,6月对方案作出修订。融创重组的境外债规模达到102.4亿美元,最终在9月下旬宣布获得重组通过。

融创也是境外债务重组成功的规模最大房企,碧桂园要想获得成功,可比对的最佳标的也只能是融创。今年初还有另一家出险房企花样年,宣布完成境外债重组,但体量与碧桂园不可同日而语。

值得一提的是,财务顾问华利安,法律顾问盛德,在融创、花样年重组过程中起到了不小的推动作用。华利安曾是2008年雷曼兄弟的财务顾问,无论是过往经验还是如今操作案例,都已成为碧桂园聘请的重要理由。

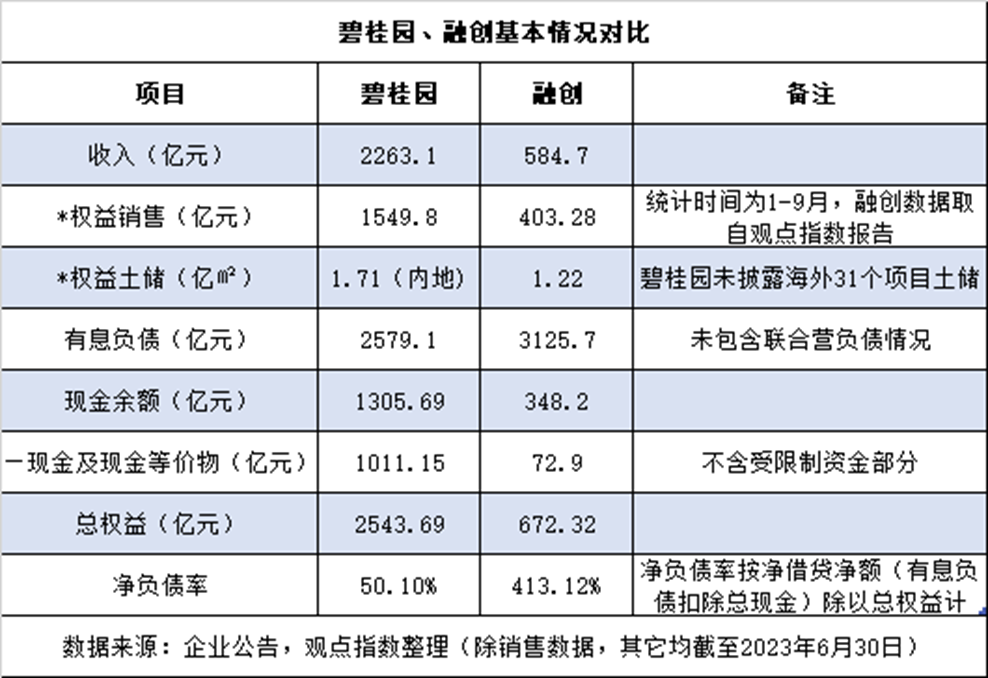

实际上,相较于融创,碧桂园现在的基本面要胜出一筹。

比如有息负债,碧桂园于2022年同比下降14.7%至2713.1亿元,2023年上半年再降至2579.1亿元,净负债率50.1%,在缩表方面已取得明显成效;对比下融创出险后有息负债仍有3125.7亿元,净负债率也较高。

在碧桂园正式宣布债务重组前夕,其美元债的重要持有人摩根大通以每股均价0.84港元对碧桂园增持约1.71亿股,涉资约1.44亿港元。增持后,摩根大通最新持好仓比例由4.42%上升至5.04%。摩根大通此举或因为碧桂园股票彼时超跌而具备增持与投资价值,正好还可以摊薄之前的投资成本和降低投资风险。

其实不仅是碧桂园,摩根大通作为富力、合景泰富等诸多出险房企的债权人帮助这两家房企完成境外债展期,作为华尔街最具影响力的投行,摩根大通对房企能否顺利展期有自己的衡量标准。那对于碧桂园来说,到底持有哪些重量级的砝码?又将付出怎样的代价?

重组与窗口

碧桂园目前引入了中金公司、华利安诺基担任财务顾问,盛德律师事务所担任法律顾问,它们都是债务重组市场的重要参与力量。其中“重整专家”华利安已担任包括花样年、恒大、融创、佳兆业、新力等公司的财务顾问;中金也是恒大的顾问之一,盛德则参与了花样年、佳兆业、融创的重组。

上述机构成功推动了包括花样年、融创在内的境外债重组,这不意味着成功能复制,但中间的资产估价、化债思路、推进节点及谈判技巧等等,仍会令碧桂园受益。据Wind统计,碧桂园境外债务总额约为108.34亿美元,有了融创案例在前,它会拿出什么样的方案?

在目前已公布境外债重组的房企当中,中国恒大涉及的境外债规模最为庞大,包括恒大美元债券本息170.7亿美元,其他境外债务如贷款及对外担保预计本息146.7亿美元,景程未偿还的52.26亿美元,以及与天基有关的数十亿美元票据、贷款、认沽期权等。

除此以外,世茂集团在推进的境外债重组涉及68亿美元票据,21亿美元及209亿港元的境外银行和金融机构借款;佳兆业于2021年12月20日未偿还的美元票据,就已达到了117.8亿美元,该公司并未披露其他境外债务情况。

境外债重组大户还包括融创中国,于2022年5月起与顾问团队配合债权人小组探讨可行的交易结构,2023年3月底正式公布重组方案,6月对方案作出修订。融创重组的境外债规模达到102.4亿美元,最终在9月下旬宣布获得重组通过。

融创也是境外债务重组成功的规模最大房企,碧桂园要想获得成功,可比对的最佳标的也只能是融创。今年初还有另一家出险房企花样年,宣布完成境外债重组,但体量与碧桂园不可同日而语。

值得一提的是,财务顾问华利安,法律顾问盛德,在融创、花样年重组过程中起到了不小的推动作用。华利安曾是2008年雷曼兄弟的财务顾问,无论是过往经验还是如今操作案例,都已成为碧桂园聘请的重要理由。

实际上,相较于融创,碧桂园现在的基本面要胜出一筹。

比如有息负债,碧桂园于2022年同比下降14.7%至2713.1亿元,2023年上半年再降至2579.1亿元,净负债率50.1%,在缩表方面已取得明显成效;对比下融创出险后有息负债仍有3125.7亿元,净负债率也较高。

资金补充方面,融资端曾被监管层选定为“示范房企”,发行各类直接融资产品,去年还曾获得逾3000亿元的银行意向性授信支持。同时由于碧桂园此前维持到期债券刚性兑付,企业销售端仍能持续回流一定的资金。

因此有部分乐观的市场意见认为,碧桂园此前9笔境内公司债共计本金147亿元的展期方案已获得了通过,如今借鉴融创等房企的经验,推进境外债重组的难度会小一些。

在花样年、融创的建议重组方案中,降杆杆、债务展期是重要的两部分。比如,花样年的方案要求将13亿美元左右(约占总债3成)转换为公司普通股份,剩余7成债务通过新发债券进行展期。

融创的方案层次更丰富,包括了最高额度为10亿美元的可转换债券(强制),17.5亿美元强制可转换债券,融创服务股权的交换权利,以及新发债券,其中后三者为可选项。

根据融创9月20日公告披露,境外债权人最终选择可转换债券10亿美元(强制),强制可转换债券上调至27.5亿美元,融创服务股权7.75亿美元,以及新发债券57.05亿美元。前后一比较,该公司大约可将45亿美元债务转股。

在上述方案中,融创将强制可转换债券部分上调了两次,在条款上也做出了修订,包括每股转换价从10港元降至6港元,递交该期转换通知的首日前90个交易日的交易量加权平均价格从4.58港元降至4港元,目的即吸引债权人选择该选项。

但债权人选择最多的仍是置换成新债券,究其原因,一方面仍由于可转债所置换股份价值兑现存在不确定性(尤其考虑到目前内房股低估的现状);另一方面则由于融创所提供的票息及年期不算差(票息从5%到6.5%不等,最低年期2年),以及相对具备竞争力的增信措施。

融创为新发债券提供的增信措施,涉及融创服务的股权(不含交换部分),特定资产包以及其他特定资产包。有市场消息称,特定资产包或包括融创文旅城及会展中心资产,其他特定资产包或包括所持万达股份、Ziroom股份、大连项目及武汉项目。

代价与砝码

今年5月份,摩根大通相关高层接受媒体采访时也曾谈及房企在境外债务重组过程中的一些关键点。摩根大通自2022年起先后牵头协助富力、合景泰富完成两单大规模美元债展期交易,富力也成为最早成功推进债务重组的房企之一。

摩根大通高层表示,诸如融创、花样年等已违约的企业,成功获得债权人签署重组协议主要包括几方面原因。一是从公司资本结构着手,把一部分债务强制或自愿变成可转债;二是将多种类型债务整体打包统一处理,整体摊销逐步偿还,此举能帮助公司更好匹配现金流。

第三则是通过一些增信措施,比如将一些高质量资产未来处置后的现金流用作增信,以及提供股东贷款、股东贷款劣后等安排,提高了整体重组支持协议获得债权人同意的机会。

以项目作为增信措施,本质上是提供变现价值更高的资产,这考验着出险房企的底层资产质量。一般而言,在境外债务重组语境中,境外资产更容易帮助债权人获得项目的现金流,因此相对受到欢迎,比如富力的境外债务重组是以伦敦及马来西亚项目提供增信。

在缺乏境外资产的情况下,境内一些接近竣工的在建项目或已落成投资物业,没有债务、抵押等限制的资产,或者估值越大的单一资产等亦比较受债权人欢迎。归根到底,这些资产基本在现金流层面都具备高度确定性。

以融创为例,该公司在2023年半年报中阐述上海董家渡、武汉桃花源等项目引入AMC盘活资产时强调,这得益于布局一二线核心城市的良好质量和市场口碑。9月伊始,北京融创壹号院项目还宣布卖出169套,单日销售额达到56.2亿元。

融创提供的融创服务、文旅城等经营性资产同样在现金流方面具有确定性。今年上半年,融创自物业管理、文旅城建设及运营两个板块分别录得收入33.2亿元、27.2亿元,同比增幅3.11%、25.35%,是物业销售以外最主要的收入来源。

同时从项目体量观察,上半年碧桂园在内地拥有处于不同发展阶段的项目共计3103个,对应单个项目权益建面平均仅5.51万平方米。项目过于分散的同时,也不利于债权人进行资产评估。至于非内地的31个项目,该公司并未有详细披露,外界难以知悉其境外资产情况。

对于碧桂园而言,在增信措施方面更现实的参照或许会是花样年。花样年于3月9日披露的重组方案中,增信措施除了抵押彩生活股份,还指定成都、桂林、苏州、武汉、深圳、惠州等地逾40个项目作为资产包,约定出售项目所得款项净额的40%用作新债券的现金清缴。

其中姊妹公司碧桂园服务是一项核心资产,这也将是碧桂园与境外债权人在谈判桌上的重要内容。

作为国内物管规模最大的上市平台之一,碧桂园服务2022年录得收入高达413.7亿元,今年上半年录得207.33亿元,同时合同管理面积、收费管理面积分别达到16.47亿平方米、9.16亿平方米。

现金流之于一家企业的意义已不言而喻,在行业景气时期它支撑着企业发展扩大,出险时它仍是资本市场评估的核心指标。去年间碧桂园仅通过各类直接融资渠道就获得资金近百亿,在偿债关键来源的销售回款上却受到了市场的影响。

有机构曾预计,碧桂园每个月达到400亿元销售额,才能令其具备充足的能力偿还债务利息。而1-9月,该公司实现权益销售额1549亿元,观点指数预计其全口径销售额约1961亿元,与外界所预计的目标存在差距。

销售疲软,叠加预售监管及融资渠道收紧,令碧桂园于8月份坦承流动性压力,并在两个月后最终未能继续维持到期债券刚兑。在公告中,碧桂园预计公司的流动性在中短期内仍将持续紧张,遂将希望寄托在了未来。

在房地产风险尚未集中释放前,2020年房企销售规模曾达到一个顶点,包括恒大、万科、融创、碧桂园、保利在内都进入了“5000亿俱乐部”。如今,碧桂园作为其中“硕果‘仅存的民企之一,未来债务重组之路亦是充满挑战。

资金补充方面,融资端曾被监管层选定为“示范房企”,发行各类直接融资产品,去年还曾获得逾3000亿元的银行意向性授信支持。同时由于碧桂园此前维持到期债券刚性兑付,企业销售端仍能持续回流一定的资金。

因此有部分乐观的市场意见认为,碧桂园此前9笔境内公司债共计本金147亿元的展期方案已获得了通过,如今借鉴融创等房企的经验,推进境外债重组的难度会小一些。

在花样年、融创的建议重组方案中,降杆杆、债务展期是重要的两部分。比如,花样年的方案要求将13亿美元左右(约占总债3成)转换为公司普通股份,剩余7成债务通过新发债券进行展期。

融创的方案层次更丰富,包括了最高额度为10亿美元的可转换债券(强制),17.5亿美元强制可转换债券,融创服务股权的交换权利,以及新发债券,其中后三者为可选项。

根据融创9月20日公告披露,境外债权人最终选择可转换债券10亿美元(强制),强制可转换债券上调至27.5亿美元,融创服务股权7.75亿美元,以及新发债券57.05亿美元。前后一比较,该公司大约可将45亿美元债务转股。

在上述方案中,融创将强制可转换债券部分上调了两次,在条款上也做出了修订,包括每股转换价从10港元降至6港元,递交该期转换通知的首日前90个交易日的交易量加权平均价格从4.58港元降至4港元,目的即吸引债权人选择该选项。

但债权人选择最多的仍是置换成新债券,究其原因,一方面仍由于可转债所置换股份价值兑现存在不确定性(尤其考虑到目前内房股低估的现状);另一方面则由于融创所提供的票息及年期不算差(票息从5%到6.5%不等,最低年期2年),以及相对具备竞争力的增信措施。

融创为新发债券提供的增信措施,涉及融创服务的股权(不含交换部分),特定资产包以及其他特定资产包。有市场消息称,特定资产包或包括融创文旅城及会展中心资产,其他特定资产包或包括所持万达股份、Ziroom股份、大连项目及武汉项目。

代价与砝码

今年5月份,摩根大通相关高层接受媒体采访时也曾谈及房企在境外债务重组过程中的一些关键点。摩根大通自2022年起先后牵头协助富力、合景泰富完成两单大规模美元债展期交易,富力也成为最早成功推进债务重组的房企之一。

摩根大通高层表示,诸如融创、花样年等已违约的企业,成功获得债权人签署重组协议主要包括几方面原因。一是从公司资本结构着手,把一部分债务强制或自愿变成可转债;二是将多种类型债务整体打包统一处理,整体摊销逐步偿还,此举能帮助公司更好匹配现金流。

第三则是通过一些增信措施,比如将一些高质量资产未来处置后的现金流用作增信,以及提供股东贷款、股东贷款劣后等安排,提高了整体重组支持协议获得债权人同意的机会。

以项目作为增信措施,本质上是提供变现价值更高的资产,这考验着出险房企的底层资产质量。一般而言,在境外债务重组语境中,境外资产更容易帮助债权人获得项目的现金流,因此相对受到欢迎,比如富力的境外债务重组是以伦敦及马来西亚项目提供增信。

在缺乏境外资产的情况下,境内一些接近竣工的在建项目或已落成投资物业,没有债务、抵押等限制的资产,或者估值越大的单一资产等亦比较受债权人欢迎。归根到底,这些资产基本在现金流层面都具备高度确定性。

以融创为例,该公司在2023年半年报中阐述上海董家渡、武汉桃花源等项目引入AMC盘活资产时强调,这得益于布局一二线核心城市的良好质量和市场口碑。9月伊始,北京融创壹号院项目还宣布卖出169套,单日销售额达到56.2亿元。

融创提供的融创服务、文旅城等经营性资产同样在现金流方面具有确定性。今年上半年,融创自物业管理、文旅城建设及运营两个板块分别录得收入33.2亿元、27.2亿元,同比增幅3.11%、25.35%,是物业销售以外最主要的收入来源。

同时从项目体量观察,上半年碧桂园在内地拥有处于不同发展阶段的项目共计3103个,对应单个项目权益建面平均仅5.51万平方米。项目过于分散的同时,也不利于债权人进行资产评估。至于非内地的31个项目,该公司并未有详细披露,外界难以知悉其境外资产情况。

对于碧桂园而言,在增信措施方面更现实的参照或许会是花样年。花样年于3月9日披露的重组方案中,增信措施除了抵押彩生活股份,还指定成都、桂林、苏州、武汉、深圳、惠州等地逾40个项目作为资产包,约定出售项目所得款项净额的40%用作新债券的现金清缴。

其中姊妹公司碧桂园服务是一项核心资产,这也将是碧桂园与境外债权人在谈判桌上的重要内容。

作为国内物管规模最大的上市平台之一,碧桂园服务2022年录得收入高达413.7亿元,今年上半年录得207.33亿元,同时合同管理面积、收费管理面积分别达到16.47亿平方米、9.16亿平方米。

现金流之于一家企业的意义已不言而喻,在行业景气时期它支撑着企业发展扩大,出险时它仍是资本市场评估的核心指标。去年间碧桂园仅通过各类直接融资渠道就获得资金近百亿,在偿债关键来源的销售回款上却受到了市场的影响。

有机构曾预计,碧桂园每个月达到400亿元销售额,才能令其具备充足的能力偿还债务利息。而1-9月,该公司实现权益销售额1549亿元,观点指数预计其全口径销售额约1961亿元,与外界所预计的目标存在差距。

销售疲软,叠加预售监管及融资渠道收紧,令碧桂园于8月份坦承流动性压力,并在两个月后最终未能继续维持到期债券刚兑。在公告中,碧桂园预计公司的流动性在中短期内仍将持续紧张,遂将希望寄托在了未来。

在房地产风险尚未集中释放前,2020年房企销售规模曾达到一个顶点,包括恒大、万科、融创、碧桂园、保利在内都进入了“5000亿俱乐部”。如今,碧桂园作为其中“硕果’仅存的民企之一,未来债务重组之路亦是充满挑战。

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/trader/mogendatongchaodibiguiyuan/

微信扫一扫

微信扫一扫