这一节讲影响趋势的核心因素。

影响趋势的因素很多,普通的投资类图书或者培训,之所以让你越钻研越困惑,越感到深不可测,是因为,这些看起来繁杂的书籍或者培训,让你远离了常识。实际上,在影响趋势的诸多因素当中,一定有一个最核心的因素,而这个因素一定是用常识可以轻而易举捕捉到的。

写投资类文章是最吃力不讨好的事情。因为,同一篇文章,智者见智、仁者见仁。你很难做到让每一个人都理解。不像针对性很强的培训或者演讲,有问题可以直接交流,也能重点把一些问题讲清楚。

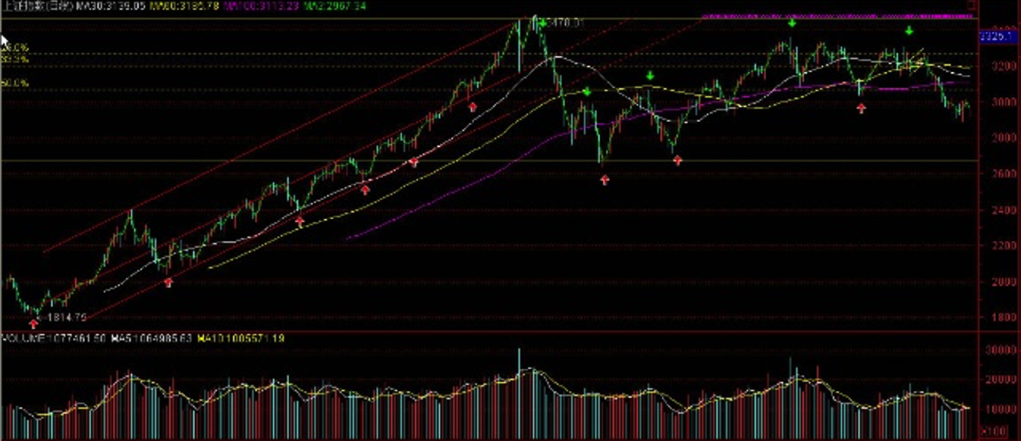

我在《投资总结之一》中,提到了存款准备金率提高对趋势的影响,我特别强调,“是对短期而言”,事实上,随后连续四根阳棒(见下图),足够让你走短线,如果不走,也可以。因为,它影响的不是大趋势——因为,它不是决定当下趋势的决定性因素。

而且,在整个趋势集合体中,板块的趋势与整体趋势往往是有出入的,甚至有较大差异的。

那么,决定大趋势的决定性因素是什么?

是新股发行!

中国股市是政策市,政府重点政策的目的直接决定着股市的趋势

中国大规模救市计划推出后,最亟需的是什么?资金!于是,企业被加税、补税(查账)。就资本市场而言,最重要的则是两条:拉抬股市(既赚差价也利于拉房价地价),发行新股融资。

而要发行新股,就需要一个区间,注意,是区间。

2009年6月29日桂林三金开始申购,7月月10日正式挂牌交易,意味着新股发行重启。

新股要顺利发行,需要一个区间。这个区间就是新股重启之日(2900),至7·29大跌后创下的高点(3470)。或者说,新股发行重启之日,是对下限的确认,而7·29大跌则是对上限的确认。——上下限的寻找就是如此简单,并不需要复杂计算。

关于这一点,我在《7·29股市大跌是一个警示》中,有着非常明确的表述:“单边的上涨行情正在渐去渐远,取而代之的是大震荡——既得利益者将通过震荡逐渐变现收益(注:这是对趋势形态的描述)。股市转势会在大震荡中的上涨动能充分释放后悄然出现。高风险将与投资者如影随形,需要投资者有更专业的投资技能,判断趋势、规避风险、获取收益(注:这是对投资策略的分析)。”

这篇文章是对趋势转折的一个重要判断点。但是,不同的读者会看出不同的东西。《卓越理财》2009年第10期刊发该刊记者文章称(原文摘引):当日,上海证券报首席评论员时寒冰就撰文,认为“7月29日的股市大跌,是一个警示信号”,而“单边的上涨行情正在渐去渐远,取而代之的是大震荡”。果不其然,之后的走势验证了这句话……

专业人士更容易读懂你表述的含义。但更多的人关注的是明确的价位。如同易宪容先生,他对房地产问题的剖析,是具体而翔实的,作为一个有良知和责任感的知识分子,他冒着被既得利益者诋毁和陷害的压力,坚持了多年,直到被他为之呼吁的弱者嘲弄为止。在易宪容先生的所有文章中,对房价的预测只是极少的一点,但大部分人都忘记或者忽略了他那些重要的分析,而记住了他对房价预测的失误。这也是导致一些有良知的学者陆续退出的根本原因之一。

跑题了。

在这中间,我对区间的判断,即对股市上限过3500点的判断有误差(截至目前如此,在区间趋势改变后,以后会过),误差20多个点——这种误差在趋势推导中已经算是非常小的了。我最初说股市越过3500点的原话,在2009年7月5日写的《房市、股市正在复制日本“80后”(附股市、楼市投资建议)》一文中,原文是这样的:IPO重启了,“后移”的转折何时出现?

我现在给出最新的建议:看信贷投放和实体经济运行情况。只要国家继续玩命式的加大信贷资金投放,加剧人们对通货膨胀预期的恐惧,房价与股市会双双走强,股市会再次轻松越过3500点。

“只要国家继续玩命式的加大信贷资金投放,加剧人们对通货膨胀预期的恐惧”是前提,“房价与股市会双双走强,股市会再次轻松越过3500点”是推导的结果。事实上,从2009年7月开始,信贷投放开始大幅减弱,新增贷款从2009年6月份的1.53万元,锐减到7月份的3559亿元,前提条件已经发生改变。

这必然下压上限。但是,由于我在计算上限的时候在3600点偏上的位置,当时内心存在一点侥幸心理,觉得即使信贷调整下压100点,仍可过3500点,鬼使神差,就差22点没有过去。这对我是一个教训,凡事不可太绝对,尤其对于投资者而言。

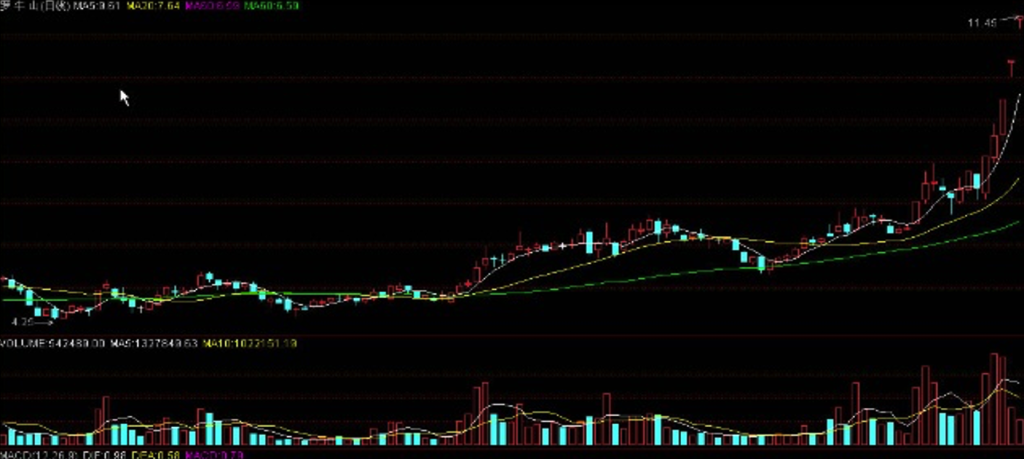

如果不刻意较真,误差能够缩小到这种程度对于投资而言,已经足够了。而且,尽管大盘没有越过3500点,但我所调仓的版块轻松越过了3500点,成为此大震荡区间内收益良好的版块。在我所提到的为数不多的几只农业股中,除了一只在3500点基本同等的位置(即便如此也远远跑过了大盘),其余都有远超大盘的收益,涨得最好的一只涨了一倍多,接近两倍(如下图,注明:此处提及仅为说明趋势分析举例之用,非推荐该股)。

这种说法似有为自己3500之误开脱之嫌,我强调,我仍会坚守此前的承诺:如果此后的走势证明3478点是长期趋势之最高点,而不是长趋势中的一个中途调整,证明本人对大趋势的判断错误,本人将彻底关闭此博客,专心做研究、投资和公益事业。

就投资而言,在区间震荡行情中,有两种应对策略:一是换版块、换股,二是接近上限就减仓接近下限就增仓(见下图)。这两种做法都可以做到利益最大化。

那么,这种区间震荡行情会延续到什么时候呢?——结束之时也是操作策略改变之时,上面提到的应对策略之二就要调整了。

答案仍在新股发行这一至关重要的因素中找——当新股发行接近尾声时,就是区间震荡行情终结之时——ZF维持区间之必要性发生变化……关于这一点及以后至2010年年底的趋势形态的变化,我在1月24日北京近三个小时的演讲中,做了详细的剖析,过段时间再在博客中做专门的总结。有一点大家注意:从2009年6月桂林三金招股至2月2日,上市新股已有163只。融资规模再次位居世界第一。自上世纪90年代以来,1993年、1994年、1996年、1997年、1998年、2000年、2007年以及2009年是A股IPO的辉煌期,发行新股个数均在100只以上。而2009年也是有过之而无不及,仅仅半年的时间,就发行了111只新股。我在2008年的一篇文章中曾经提及过:美国股市扩容到800只股票,整整用了100年时间,平均每年8只;香港股市扩容到800只股票,也用了33年,平均每年24只……不妨对比一下。

有关股市趋势及版块的轮换,我其实在博客中都有提示,除非是专业的投资者,不必花钱专门去听讲课,把博客中的相关分析看一遍就足够用了,省钱省时又省精力。(《大道至简》系列文章建议有心人多读几遍!)

本文系原創文章,作者:时小粉,如未授權不得轉載,取得轉載同意後,請備註出處。本文:时寒冰大道至简系列(二):寻找影响趋势的核心因素。网址:https://jirancaijing.com/trader/shihanbingxunzhaoyingxiangqushidehexinyinsu/

微信扫一扫

微信扫一扫