最新的疫情防控政策(主要指二十条以及各地方执行力度)的变动对各相关行业影响电话会纪要

地产行业影响:

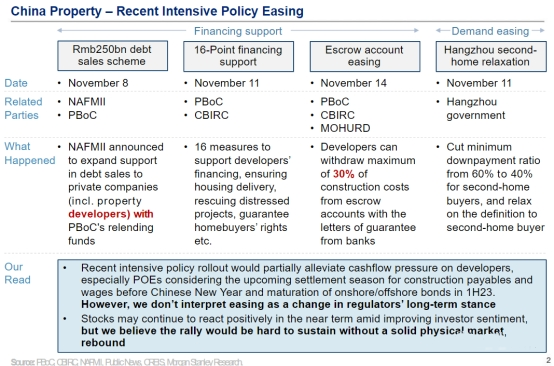

- 杭州二套宽松没有被喊停,认房不认贷,首付60à40

- 明年1、3、5月是地产偿债高峰期,现在的政策或与此有关,不意味着长期态度的改变

- 主要利好万科、金地等半国企,龙湖、新城、美的也利好

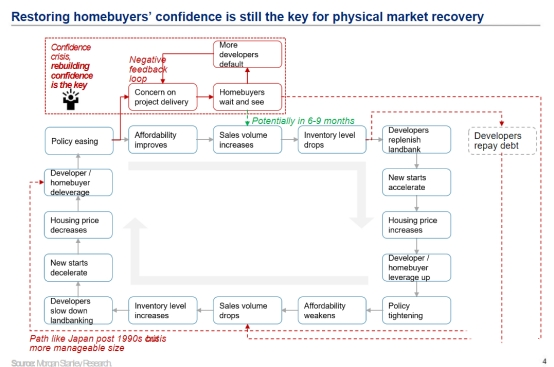

- 修复购房者信心是持续修复的关键

- 购房者信心确实源于:经济疲软带来收入不稳定、烂尾楼、房价持续下跌。Solution:预计明年Q2开始经济企稳;烂尾楼靠保交楼政策Q2、可能迎来小阳春,置业者慢慢回升。明年下半年房价可能企稳回升

金融行业的影响:

- 银行对于250亿元发债的反应:只有具有中债登担保的,银行才会买。后续取决于中债登担保条件是否宽松。中债登100亿资本金,最多担保1000亿,除非后续增资

- 金融业16条支持:没有实质性的变化。银行只能做开发贷,所以需要有新的项目。需要有需求才能有按揭。供求都存在限制性因素。尽职才能免责,国企民企不能差别对待,这些都是老生常谈。总之,好的新项目是关键

- 信贷投放:需求不足,10月投放还是比较慢,监管也不会有强有力的措施加快投放。

- 资金监管:银行保函并不会大量投放,对于银行而言,风险收益不匹配

- 总之,政策主要是托底,不构成大规模反弹的条件

港交所的估值调整:

- 从金融、教育、数字经济、房地产推向制造业不可逆转,这些IPO主要在A股,在HK不受欢迎

- 中国没有共存的过程,不同于HK和SG,他们都是城市,中国不可比。现在还是要清零,距离共存、开放还有一个漫长的过程

- 几百个城市的共存可能需要七八个月的时间,还是一个下行风险的过程

- 信贷需求:监管已经用了洪荒之力保增长,现在疲态尽显,只有三四家银行可以勉强维持不下滑,明年大部分银行普遍反应信贷增速比今年更缓慢。明年基建不降意味着40-50万亿的新项目支撑,比较难

- 总之,港交所30x PE还有下行空间,拨备充足的银行(招行、宁波)等防御性更好一点

航空行业:

- 疫情防控政策调整后对于航空、机场的影响:

- 航空、机场是后周期行业,过去三年中国的航空公司没有去产能,机队都在,可以快速复产。航空行业的盈利爆发,需要等需求的大幅改善,才能推升票价和盈利。或者说,预计短期的热度提升并不会维持很久,不构成本质的盈利改善

- 机场的盈利取决于国际旅客和免税。即使是日本,国际旅客复苏也是很缓慢的

- 总之,后周期的,边际上改善,但是还是不容乐观

- 国泰航空:和中国的航空公司不同,没有腹地市场,去产能充分,恢复产能比较慢,供不应求,预计盈利可以持续超越市场预期,就像今年的Q3。Q4又是旺季,值得期待

- 香港和新加坡比较类似,大家的预期比较保守,就是回到疫情前的水平(2019)

- 高油价、经济疲软已经被price in,看好

- 中通盈利上扬:Q3大幅超过市场预期(+60%),源于清退低价客户,ASP+10%,Q4可持续服务质量的差距比较大了,9月的菜鸟指数超过了顺丰 可预期20-25%的一个增速,forwarding 15x PE是比较便宜的香港dual prime listing

汽车行业:

- 预期很高,实际数据不及预期,没有金九银十

- 11月,零售/批发端进一步下滑4-7%

- 新能源还是有所增长

- 短期价格竞争加剧

- 市场关注reopening的影响:短期看,需求积累的释放并不显著,从上海的case回顾来看;此外,在经济和信心恢复之前,预计汽车作为耐用品的增长不会出现

- 12月可能会公告是否延续车辆补贴,预计可能性不大,政府财政紧张。车企近期努力锁定明年订单,明年可见度更低

- 特斯拉降价:第一轮降价之后订单增加不及预期,预期继续降价。在有降价预期的时候,消费者持续观望

— END —

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/trader/yiqing20tiaoyingxiang/

微信扫一扫

微信扫一扫