周四的美国GDP报告显示,美国一季度的经济增长放缓程度超出预期,一天后,强劲的个人消费数据PCE得到了经济多头的欢呼,同时也引起了通胀鹰派的关注,美联储年内不降息概率上升。但风险资产仍然非常稳定,标普500指数一周累计上涨2.69%,纳斯达克指数上涨4.23%,止步4周连跌,创下自2023年11月初以来的最大周涨幅,大型科技公司的最新业绩强化了该领域的强劲基本面,有助于抵消对宏观经济背景的担忧。

周五PCE公布后,美债收益率刷新日低、加速脱离五个月高位,但全周十年期美债的收益率仍攀升,体现滞胀威胁、降息预期受挫以及美债标售不佳;盘中创两周新低的美元指数加速反弹,日内涨近0.5%,当周累跌约0.06%。黄金投资者获利了结,金价出现六周来的首次单周下跌,险守2330美元。日本央行会议结束后,日元兑美元接连跌破156、157、158,再次刷新约34年来新低。原油获得了中东紧张局势的支撑,连创逾一周新高,结束两周连跌,但美元走强和美国通胀数据浇灭了美联储将很快降息的希望,给油价设定了上限。

接下来一周,全球市场休市安排众多,恰逢重大事件密集:美联储官员将在华尔街红火、物价压力顽固的背景下召开FOMC货币政策会议,超重磅非农数据即将公布,日元无止境下跌加重市场忧虑……投资者还需保持高度警惕!

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:FOMC势必更加鹰派,黄金逆风加剧,日元警惕“黑天鹅”

美联储:

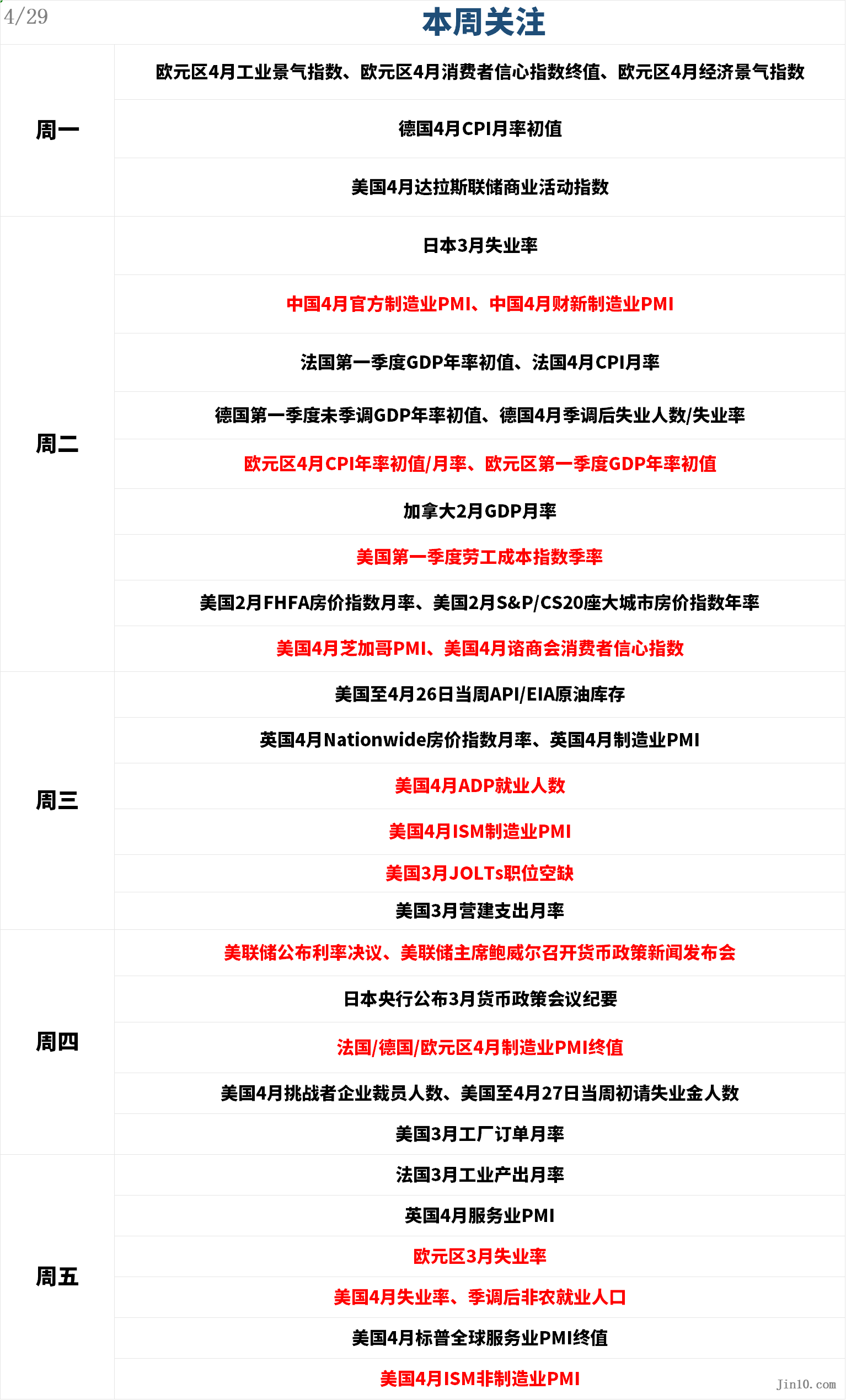

周四02:00,美联储公布利率决议

周四02:30,美联储主席鲍威尔召开货币政策新闻发布会

连续三个月令人担忧的通胀数据表明,美联储向2%目标迈进的步伐已经停滞,这也表明首次降息的时间被进一步推迟。周五的PCE数据也凸显了美国经济的强劲势头。投资者认为今年将有一到两次降息,或从11月开始,但越来越多人担心美联储在2024年可能根本不会降息。

人们普遍预计,美联储官员下周开会时将把利率维持在二十多年来的高位。决策者在6月份的会议之前不会公布最新的利率预测,但很明显,官员们的预测中值可能不再预计今年会有三次降息。鲍威尔上周表示,如果物价压力持续存在,美联储准备“在必要时”保持限制性政策。值得回顾的是美联储官员们的最新言论,他们一直在直言不讳地表示要延长目前的限制立场。这些观点都与鲍威尔最近的言论一致,暗示不急于降息。

荷兰国际集团(ING)首席国际经济学家James Knightley说:“美联储下周的声音将不可避免地比3月份更加鹰派,鲍威尔可能会重申他的言论。他们仍然会谈论预期中的通胀放缓,但承认他们确实需要在几个月内看到这一点,然后才能放松政策。”

这些有助于重振美元需求,加上美国股市普遍乐观的基调,都成为了对黄金构成逆风的关键因素。下周美元的表现和美国国债收益率的变化将是金价走向的关键指标。

道明证券大宗商品策略全球主管Bart Melek说,一旦美国经济数据出人意料地下行,投资者应该会对西方世界的黄金产生兴趣,金价涨向2500美元或更高“将是合理的”。盛宝银行大宗商品策略主管Ole Hansen表示,黄金“正在经历一场迟来的、相对激进但健康的修正”。

分析师Richard Snow表示,如果黄金价格走势和3月份类似,即创下历史新高后在2146.8美元盘整,然后再次上涨,那么2320美元可能会为金价提供一个启动平台。另一方面,如果空头从这里接管,2222美元似乎是最近的支撑位,持平于2200美元附近。

其他央行:

周四07:50,日本央行公布3月货币政策会议纪要

周五16:00,挪威央行公布利率决议

下周其他央行几无大事,可关注日本央行的3月货币政策会议纪要,即使纪要已经看似过期,但当月是该央行结束最后一个负利率并转向加息的时刻,投资者可从纪要中挖掘更多该行对未来利率政策的规划。

值得注意的是,日元下周会是一个十分危险的品种。周一和周五日本国内都休假休市,而国际市场也因劳动节休市安排密集,流动性严重不足的情况下,行情波动更容易走向极端。而且,美国商品期货交易委员会(CFTC)的数据显示,截至4月23日(日本央行4月货币政策会议前)的一周内,对冲基金和资产管理公司的日元做空规模合计攀升至184180手合约,再度超过了前一周创下的净空头头寸纪录。

除了美联储决议之外,下周美国的ISM和非农数据也会成为影响日元走势的关键事件。今年以来,日元兑美元已贬值超过10%,是十国集团中表现最差的货币。日元今年迄今为止的疲软态势还增加了一种风险,即政府官员可能很快会介入市场以阻止日元下跌。

重要数据:非农领衔欧美数据大比拼,美元或再添“火药”

周一:欧元区4月工业景气指数、欧元区4月消费者信心指数终值、欧元区4月经济景气指数

周二:中国4月官方制造业PMI、中国4月财新制造业PMI

周二:欧元区4月CPI年率初值/月率、欧元区第一季度GDP年率初值

周二:美国第一季度劳工成本指数季率、美国4月芝加哥PMI、美国4月谘商会消费者信心指数

周三:美国4月ADP就业人数、美国4月ISM制造业PMI、美国3月JOLTs职位空缺

周四:法国/德国/欧元区4月制造业PMI终值

周四:美国4月挑战者企业裁员人数、美国至4月27日当周初请失业金人数

周五:欧元区3月失业率、美国4月失业率/季调后非农就业人口、美国4月ISM非制造业PMI

市场将仔细研究美国即将公布的多份经济数据,尤其是非农就业报告,以寻找美国经济降温的迹象。欧洲方面的数据也相当重磅,包括4月CPI、一季度GDP初值、4月制造业PMI等。

目前欧洲央行预计会在夏季降息,随后可能是英国央行。然而,美联储和澳洲联储预计将在今年晚些时候才开始放松货币政策,可能是在第四季度。尽管最近加息了,但日本央行仍然是一个局外人。货币政策分歧成为汇市走势的关键驱动因素。

高盛认为,风险的平衡指向美元走强,有迹象表明,外汇机制正再次转向另一种类型的美元强势。高盛的汇率策略师指出,市场已经开始更多地考虑美联储政策转向,而不仅仅是经济数据。这可能导致美元对周期性、对利率敏感的货币出现更具破坏性的走势。

高盛强调了英镑兑美元和欧元兑美元走势之间的相互关联性。高盛建议,在欧美没有相应变动的情况下,需谨慎预测镑美的重大变动。最近来自欧洲的经济数据支撑了欧元相对于预期的走势。

Fxstreet分析师称,美元多头应该重新审视2024年的顶部106.51,突破这个水平可能会促使市场参与者考虑去年11月的高点107.11,然后是2023年的峰值107.34。如果美元指数技术前景下行压力加快,美元指数预计将在关键的200日均线(104.07)处跌向下一个区域,该区域高于4月9日的低点103.88,跌破该水平则看向100日均线103.73 ,然后是3月低点102.35,进一步下滑则可能会导致测试去年12月低点100.61。从更大的角度来看,如果美联储保持紧缩的基调不变,美元指数将在200日移动均线上方交易。

重要事件:俄罗斯突然加大轰炸力度,乌克兰反击俄炼油厂

俄罗斯从周五至周六连夜对乌克兰发动了新的“大规模”导弹袭击,袭击了三个地区的能源基地。俄罗斯还加强了对乌克兰铁路网络的轰击,以求瘫痪乌克兰军事供应运输,尤其针对西方军援装备,阻止美国和欧洲国家军援运抵乌克兰,最终破坏乌克兰未来新的反攻。

据外媒报道,一夜之间,乌克兰遭受了俄罗斯针对天然气基础设施和其他目标的猛烈导弹袭击。乌克兰拦截了俄罗斯发射的34枚各类导弹中的约21枚。当俄罗斯导弹飞近波兰边境时,波兰军队两次出动喷气式战斗机。

同时,乌克兰用无人机反击了俄罗斯的一家炼油厂。 莫斯科报告称,乌克兰无人机袭击了克拉斯诺达尔地区的斯拉维扬斯克炼油厂(Slavyansk),这是自月初以来的首次此类袭击。国营新闻社塔斯社(Tass)称,袭击引发了火灾,炼油厂的部分运营因此暂停。塔斯社援引炼油厂代表的话说,该厂遭到10架无人机袭击。俄罗斯国防部称,在克拉斯诺达尔地区上空拦截并击落了66架无人机。斯拉维扬斯克炼油厂每年可加工400万吨石油,是距离乌克兰东部战区最近的设施之一。

美国警告乌克兰,对俄罗斯炼油厂的袭击正在影响全球能源市场,并敦促基辅将注意力集中在军事目标上。最近一次无人机袭击俄罗斯炼油厂发生在4月2日。

值得注意的是,由于中东局势近日相对平静,对冲基金刚刚削减了对布伦特原油和WTI原油的押注。根据ICE Futures Europe和CFTC Futures的数据,在截至4月23日的当周,基金经理削减了这两种商品的净多头头寸63403手,至459273手,为六周低点。原油投资者需警惕周末事件导致地缘风险再度升温。

公司财报:盈利反弹为美股注入新动力

下周财报热度不减,港股方面,比亚迪股份(01211.HK)及多只银行股、石油股、券商股将公布业绩;美股盘后关注苹果(AAPL.O)、亚马逊(AMZN.O)、AMD(AMD.O)、高通(QCOM.O)等重要个股。

值得注意的是,美股财报季已过半,尽管宏观经济的不利因素依然存在,但美国企业的盈利基本达到了华尔街的乐观预期。

外媒汇编的数据显示,在已发布财报的约230家标普500指数公司中,约81%的公司业绩出现了上扬。如果这一数字保持不变,将大大超过大约75%的10年平均水平。地缘政治紧张局势和美联储降息希望的破灭,导致标普500指数本月下跌近3%。面对这种情况,美国企业为市场提供了重要的支撑。

休市安排

- 周一(4月29日),因昭和日,日本东京证券交易所休市一日;

- 周二(4月30日),因劳动节,中国-上期所、大商所、郑商所、上金所不进行夜盘交易;

- 周三(5月1日),因劳动节, 休市的交易所包括:韩国-首尔证券交易所、中国-台湾证券交易所、德国-法兰克福证券交易所、意大利-米兰证券交易所、西班牙-马德里证券交易所、法国-巴黎证券交易所、中国-沪深及北交所/国内期货交易所、中国-香港交易所(休市一日,南、北向交易关闭);

- 周四(5月2日),因劳动节, 中国-沪深及北交所、国内期货交易所休市;中国-香港交易所正常开市,南、北向交易关闭;

- 周五(5月3日),因宪法纪念日,日本-东京证券交易所休市一日;因劳动节,中国-沪深及北交所、国内期货交易所休市,5月6日(星期一)起照常开市;中国-香港交易所正常开市,南、北向交易关闭。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:一周展望:美联储携非农为美元添“火药”,黄金、日元进入高危时刻!,網址:https://jirancaijing.com/trader/yizhouzhanwangmeilianchuxiefeinongweimeiyuantianhuoyaohuangjinriyuanjinrugaoweishike/

微信扫一扫

微信扫一扫