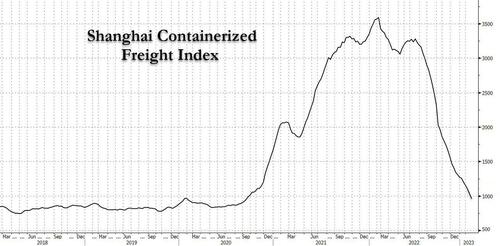

2023 年春节后发布的上海集装箱运价指数 (SCFI)指数跌至三位数,截至 2023 年 2 月 10 日当周收于 995 美元。

这是 2020 年 1 月,即大流行阶段的开始几天,最后一次附加的水平。然而,这并不是第一次。这些水平出现在 2012 年、2015 年和 2017 年,表明即期汇率现在至少已经达到大流行前的水平。

中国的制造业斗争仍然迫在眉睫,因为 2 月份的最新数据表明,中国 2023 年 1 月的出厂价格仍然较低,暗示由于中国零排放政策的放宽,2023 年 1 月初出现的复苏迹象Covid政策可能是一次性的。

即使欧洲的通货膨胀率在 2022 年第三季度末从低谷中复苏,但对 2023 年全球增长的预测仍然温和且强硬。此外,随着 2022 年 1 月进入 2023 年,航运界的情况出现了一些最严重的拥堵,而进入 2023 年 40 天后,很少有港口报告 10 天以上的等待天数,美国巴尔的摩港口说,除了一些港口。

如果交付时间表保持不变,一系列新集装箱船将在 2023 年加入现有船队,到年底总数将增长约 10%。考虑到船厂强劲的订单活动,到 2027 年,如果还要考虑到旧船可能报废的情况,船队增长将略高于现有船队容量的四分之一。

作为全球最大的船舶运营商,MSC 在新建筑的各个阶段拥有约 39% 的现有船队容量。所有这些都可能在中期抑制通胀,但也会对价格构成阻力,这表明虽然我们不确定即将到来的下跌幅度,但可能存在上行阻力。

据彭博社专栏作家 Chris Bryant 称,马士基预计今年全球集装箱需求将下降 2.5%。它还预计合同利率将下降并与现货市场一致。(必须已经看到,Xeneta 的长期利率下降了 13%,上个月连续第五个月出现亏损。)这可能对整体收益率造成重大打击。

没错,即使是这家物流巨头的指导数字也有相同规定。其 2023 年的营业利润数字预计在 2023 年的 2-50 亿美元之间,仅占其 2022 年 310 亿美元数字的 6-15%。事实上,它们只比 2019 年 17 亿美元的数字好一点点。

但另一方面,下降率已显着下降,至少在首当其冲的贸易航线上是这样。最近几周的大幅下跌归因于中美东海岸和跨大西洋贸易。

由于港口等待时间导致货道从美国西海岸转移到东海岸,前者并没有随着中欧和中国-USWC贸易的变化而调整太多,而后者则在费率方面创下新高在 2022 年第四季度。

我们还看到中国集装箱运价指数 (CCFI)是 SCFI 的关联性,由于中国-日本、中国-南美以及地中海和波斯海贸易的费率,在农历新年之后拉升了每周涨幅。智能合约措施和分批处理似乎是托运人近期应注意的问题,同时也要谨慎对待费率变动。

| 摘自零对冲zerohedge

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/trader/zerohedgeshanghaijizhuangxiangzhishudiezhisanweishu/

微信扫一扫

微信扫一扫