曾经翻云覆雨的民营巨头,横跨实体产业、资产管理、金融等多个领域的“万亿商业帝国”中植企业集团有限公司(下称“中植集团”),谁也没有料到,如今已严重资不抵债。

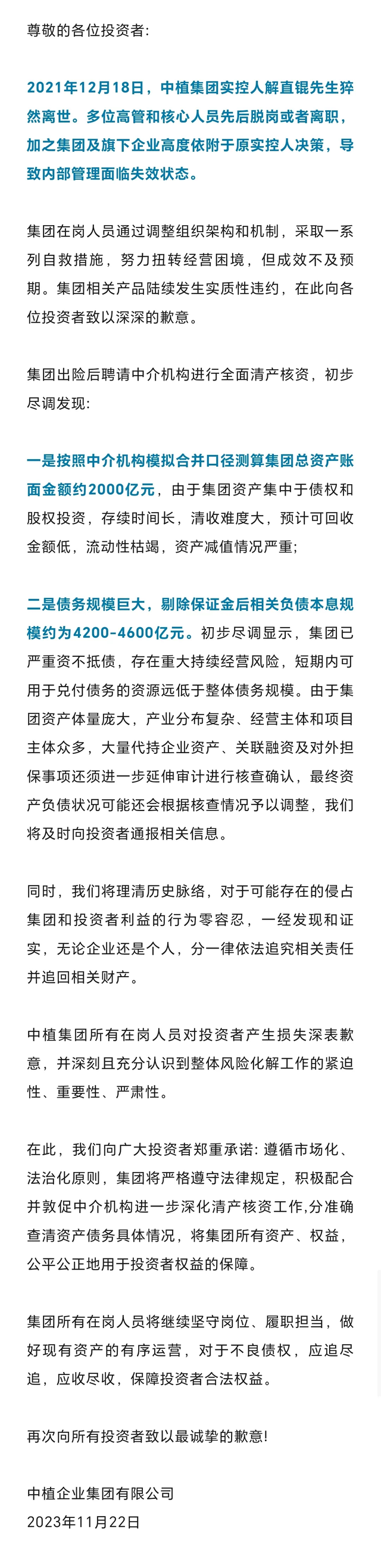

11月22日,中植集团发布公开信表示,全面清产核资发现,集团总资产账面金额约2000亿元,同时,由于债务规模巨大,剔除保证金后相关负债本息规模约4200亿元-4600亿元。初步尽调显示,集团已严重资不抵债,公司相关产品发生实质性违约,并向投资者致歉。

据“独角金融”此前不完全梳理,中植集团及旗下公司控股的金融机构,数量至少33家,而其持股的上市公司达到56家。当“掌门人”解直锟在锻炼的时候突发心脏病去世后,留下万亿中植无人接班,风雨飘摇。

今年下半年以来,中植集团经历了旗下四大财富管理公司延期兑付,被认为是中植集团旗下最重要的持牌金融机构中融国际信托有限公司(下称“中融信托”)部分产品停兑,而其控股股东经纬纺机因担忧给公司带来重大影响10月26日正式从深交所退市、两家险企急忙撇清与中植集团的关联关系、上市公司组团“预警”,中植集团暴雷带来的震荡持续发酵。

站在当下回望过去,曾在资本市场翻云覆雨、搅弄风云的“中植系”,也只是某一特定阶段的注脚。

负债至少4200亿, 自称“存在重大持续经营风险”

根据中植集团发布的致歉信内容显示,中植集团出险后聘请中介机构进行了全面清产核资,集团总资产账面金额约2000亿元,由于集团资产集中于债权和股权投资,存续时间长,清收难度大,预计可回收金额低,流动性枯竭,资产减值情况严重。同时,债务规模巨大,剔除保证金后,相关负债本息规模约为4200-4600亿元。

中植集团初步尽调显示,集团已严重资不抵债,存在重大持续经营风险,短期内可用于兑付债务的资源远低于整体债务规模。由于集团资产体量庞大,产业分布复杂、经营主体和项目主体众多,大量代持企业资产、关联融资及对外担保事项还须进一步延伸审计进行核查确认,最终资产负债状况可能还会根据核查情况予以调整。

由此计算,中植集团资金缺口约2200亿元-2600亿元。

中植集团还称,将理清历史脉络,对于可能存在的侵占集团和投资者利益的行为零容忍,一经发现和证实,无论企业还是个人,一律依法追究相关责任并追回相关财产。同时,中植集团对投资者产生损失深表歉意,将积极配合中介机构清产核资工作,准确查清资产债务具体情况用于对投资者权益的保障。

公开信息显示,中植集团由黑龙江人解直锟创办于上世纪90年代,20世纪初开始在金融资本领域扩张,成为国内知名的民营资本集团,巅峰时曾经号称万亿资产。

在金融业务板块,中植集团控股或参股中融信托、中融基金、横琴人寿、恒邦财险、中融汇信期货和天科佳豪典当行;控股或参股五家资产管理公司,包括中海晟融、中植国际、中新融创、中植资本、首拓融盛;控股或参股四家财富管理公司,分别为恒天财富、新湖财富、大唐财富和高晟财富。

2021年12月,解直锟因突发心脏病离世,中植集团一度陷入动荡。2023年下半年开始,恒天财富、大唐财富、新湖财富和高晟财富代销的定融产品相继出现逾期,在7月后全面停兑,涉及15万名高净值投资人(300万以上的投资者)、近5000家企业客户。

因中融信托与中植系千丝万缕的联系,经纬纺机的退市也备受市场关注。

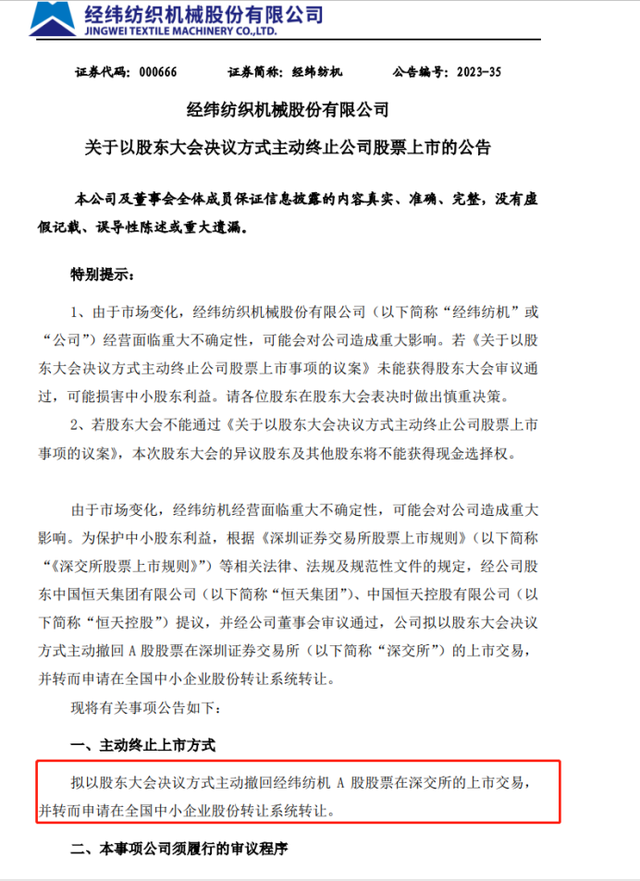

8月28日至29日短暂停牌两日后,经纬纺机8月29日深夜决定,主动撤回A股股票在深交所的上市交易,并转而申请在全国中小企业股份转让系统转让。

图源:公告

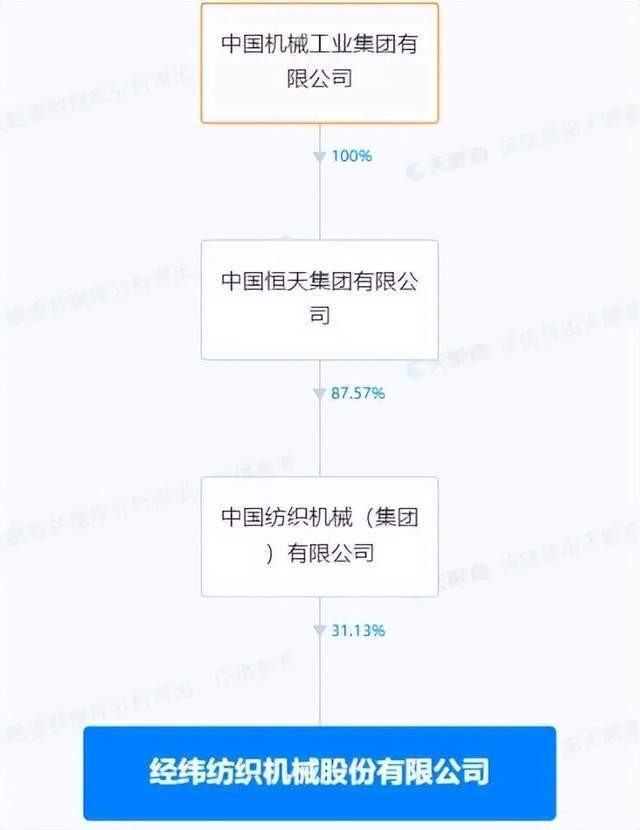

经纬纺机以纺织机械为主业,是由1951年投入建成的经纬纺织机械厂改制成立,1996年12月上市。2015年底,其市值一度逼近200亿元。经纬纺机的直接控股股东中纺机集团,也是恒天集团旗下子公司,恒天集团于2017年6月29日并入中国机械工业集团有限公司(下称“国机集团”),因此,中纺机集团、恒天集团以及经纬纺机的最终控股股东均为国机集团。

图源:天眼查

对于退市原因,经纬纺机披露公司经营面临重大不确定性,可能会对公司造成重大影响。为保护中小股东利益,才抛出了此次方案。

根据其2022年报显示,纺织机械设备营收66亿,信托业务收入48.62亿,旗下信托机构中融信托,曾支撑着经纬纺机的主要利润来源。

2021年中融信托净利润达14.87亿元,但2022年降至10.56亿元。上半年,中融信托归母净利润约为3.32亿元,同比减少51.63%。业绩不佳的背后,也反映出中融信托盈利能力开始恶化。

作为中融信托的控股股东,经纬纺机主动退市后,能否与中融信托进行风险隔离?

北京周泰律师事务所杨梦琛律师表示,经纬纺机主动退市,不排除可以从法律层面将金融风险与资本市场有效隔离。但中融信托逾期兑付问题若一直持续,经纬纺机依然可能会受到其影响,因退市后降低信息披露要求仅能隔离部分风险。

至少15家上市公司“踩雷”中融信托

中融信托逾期兑付风波,也波及A股多家上市公司。

8月至今,已有永新光学、双成药业、药石科技、安记食品、三德科技、微光股份、先锋电子、中瑞泰、安邦电气、金房能源、金博股份、南都物业、咸亨国际纷纷披露遭遇中融信托逾期兑付。据不完全梳理发现,截至目前,官宣踩雷中融信托的A股上市公司已达15家,逾期本金合计超5亿元。

图源:易维视

永新光学11月13日公告称,6月30日,公司与中融信托签订了《中融-唐昇1号集合资金信托计划之信托合同》,以自有资金5000万元购买了唐昇1号产品,期限为2023年6月30日至2023年10月30日。截至公告披露日,上述信托产品已到期,但尚未收到本金及投资收益。

10月26日,双成药业发布一则风险提示公告显示,公司使用闲置自有资金3000万元购买的中融国际信托理财产品逾期兑付。这并不是双成药业第一次购买理财产品“踩雷”。今年9月,双成药业公告披露,公司使用闲置自有资金2000万元购买的部分理财产品遭遇逾期兑付,投资对象是中融国际信托同一理财产品。

9月6日,药石科技发布公告称,公司斥资1000万元购买中融信托发行的“圆融1号”产品出现逾期。值得注意的是,药石科技的购买时间是中融信托暴雷之后。今年6月7日,药石科技购买了1000万的“圆融1号”,到期日为今年9月5日,预计年化收益率5.6%。不过,截至9月6日,药石科技尚未收到本金及投资收益。

此外,药石科技还在公告中还披露,截至6月30日,公司总资产为51.47亿元,资产负债率为46.23%。而本次逾期的“圆融1号”投资金额仅占总资产约0.19%,占净资产约0.36%,不影响公司正常现金周转。

也有上市公司未雨绸缪,提前防备逾期问题。8月22日,雷科防务在2023年半年报中披露,出于谨慎性原则,公司就中融信托3000万元未到期的理财产品,提前计入公允价值变动损失1500万元。

实际上,停兑风波最早在4月就已出现端倪。4月初,吉华集团发布公告称,公司购买的中融-骥达11号集合资金信托计划、中融-丰腾83号存在延期兑付风险。截至4月30日,吉华集团出现3000万逾期。

4月7日,塔牌集团发布公告称,公司于2021年4月27日以自有资金1000万元认购中融信托发行的“中融-丰腾83号集合资金信托计划”,业绩基准每年7.2%,期限12个月,该产品大部分金额自动展期。

德邦证券研报统计,目前A股购买中融信托产品上市公司以生物医药、机械设备和汽车行业为主。已披露购买中融信托产品的上市公司中,一级行业分类下,生物医药公司合计8家,机械设备公司合计5家,汽车公司合计5家。另据同花顺数据显示,A股上市公司购买的中融信托相关产品尚未到期金额达10.34亿元。

中融信托前身为1987年的哈尔滨国际信托投资公司。2002年,中植集团出资1.2亿通过参与重组将中融信托收入囊中,一举成为其第一大股东。2010年,经纬纺机通过受让中植集团持有的1.17亿股本,完成对中融信托的实际控股,持股比例为37.47%,中植集团也由此成为第二大股东,持股比例32.99%。

尽管中植集团身为二股东,但中融信托的董事长兼公司法人刘洋,是中植集团已故实控人解直锟的外甥,其曾在中植集团担任副总裁。此外,中融信托监事会主席金庆浩,也是由中植集团推荐。

截至2022年末,中融信托有存续信托计划1633个,受托管理资产6293亿元。

面对上市公司购买的产品未能兑付以及“预警”,中融信托相关人士曾向投资者回应称,公司经营正常,外部全面停兑的消息不实。

北京京师律师事务所高级合伙人陈振辉曾向《北京商报》表示,信托产品逾期兑付,对上市公司可能会产生的负面影响,包括影响公司的现金流、财务状况,逾期兑付可能使公司的资产负债表出现异常,影响公司财务状况评估,可能导致公司信用评级下降,进而影响公司的借款成本和融资能力。

长期以来,房地产信托成为较多的违约主体。用益信托官网数据显示,2022年,房地产信托违约数量和规模占比分别约为58%、76%。截至2022年四季度末,中融信托地产敞口占信托资产比例为10.69%,高于行业平均水平,数据的背后能够说明,中融信托也是受害一方。

金乐函数分析师廖鹤凯表示,中融信托近年来业务问题不断,逾期业务持续,特别地产业务深陷,信用受损。这里涉及两方面问题,一是前期自身布局的房地产和部分股权业务问题影响了信誉,二是中植关联业务导致了信用崩塌,与其他公司关联度不高,会影响行业信用,但预计没有什么关联效应。

独角金融梳理发现,中融信托“踩雷”多家融资方,包括恒大集团、佳兆业、融创、蓝光集团、泰禾集团、世茂集团、华夏幸福、海伦堡、名门地产、东亚地产、郑和发展、皇庭国际等至少15家地产商,在地产行业去杠杆的大背景下,这些表面辉煌的房企露出了融资发展的本来面目。一旦无法借新还旧,就走到了出险的境地。而与众多地产商做生意的中融信托也就陷入困境。

横琴人寿强调与中植集团将“分离”,

能否独善其身?

就在中植集团旗下公司处于兑付漩涡之际,参股的保险公司横琴人寿保险有限公司(下称“横琴人寿”)曾在8月发文强调二者将“分离”。

根据《北京商报》报道,一份名为《关于横琴人寿与中植集团有关情况的说明》的文件显示,横琴人寿参股股东中植集团有意转让股权。

早在2022年5月23日,中植集团基于自身经营考虑,拟转让其持有的横琴人寿全部股权,该保险公司正在推进增资引战工作,寻找投资者以推进股权转让,以尽早完成公司股权优化工作。

按以往经验看,通过转让股权寻找有实力的“接盘侠”,能部分化解险企股东带来的风险,以保证其自身的稳定发展。

股权转让前,投资者最担心的是,中植集团与横琴人寿是否有存量关联交易。对此,横琴人寿则表示,双方及其关联方无任何存量关联交易。中植集团对横琴人寿系财务股权投资,不具有控制或共同控制影响,同时包括中植集团在内的五家股东均不向公司提名高管,也不干预关键岗位的人员任免与考核,也不存在违规干预公司决定以及任何不当利益输送情况。

成立于2016年底的横琴人寿,是横琴粤港澳深度合作区首家全国性法人寿险企业,2022年前,由珠海铧创投资管理有限公司、亨通集团有限公司、广东明珠集团深圳投资有限公司、苏州环亚实业有限公司、中植企业集团有限公司5家股东联合创立,持股比例均为20%。

2022年,珠海铧创对横琴人寿的持股比例增至32.9%,其他4家股东持股比例均降为16.775%。在此股权治理结构之下,股东之间相互制衡,也避免了大额资金的违规流出。

成立至今,横琴人寿保费规模不断增长,尤其是2019年,其保费规模从24.6亿元升至59.55亿元。此外,保险业务收入在2022年达79.71亿元,同比增长17.47%。今年上半年其保险业务收入58.1亿元,已超过2022年全年的7成。

保险业务收入增长,但业绩仍然由盈转亏。2022年,横琴人寿亏损1.79亿元,上半年净利润1.35亿元,而在其寻找投资者过程中,最直接的压力便是业绩不佳的压力。

中植集团在保险行业的布局除了横琴人寿,还有恒邦财险。 根据恒邦财险今年二季度偿付能力报告显示,中植集团持有恒邦财险16.81%的股权。其中,中植集团持有全部股权被质押或冻结。

时移事易,民营资本系族企业的兴衰,令人喟叹。30年间,民营资本系族大佬你方唱罢我登场,上演了令人叹为观止、唏嘘不已的资本大戏。

但随着中国资本市场30多年的发展,市场已经愈发规范,也让上世纪90年代兴起的资本系族们渐渐失去了生存空间。取而代之的是,更加透明化、规范化的以互联网为代表的新经济、新产业资本。

你怎么看待中植平地起高楼、最后又楼塌了?这给你什么启示?评论区聊聊吧!

作者/付影 来源/ 独角金融

声明:本文係轉自網絡,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/trader/zhongguobandeleimanxiongdi-baolei/

微信扫一扫

微信扫一扫