文章作者:摩根士丹利 Adam Jonas

发表日期:2024年4月9日

翻译:老瓦

摩根士丹利分析师Adam Jonas目前对特斯拉股票的评级为超配(Overweight),目标价310美元。

埃隆·马斯克表示,特斯拉将于8月8日推出robotaxi,这一宣告几乎与该公司推迟推出备受期待的经济型电动汽车Model 2的报道同时发生。

早在2015年我们开始建立“特斯拉出行”(Tesla Mobility)模型时,我们就开始撰文探讨潜在的特斯拉robotaxi业务的投资考量,当时特斯拉的市值还不到300亿美元。我们曾(错误地)预期该公司会在2018年正式推出高度自动化的共享乘车服务。近十年过去了,我们仍在等待。8月8日将提供一些重要的线索。虽然我们相信特斯拉拥有许多特质,可以使其在自动驾驶竞赛中成为一个强大的参与者(即使不是绝对的赢家),但我们认为,这项业务更实质性的商业规模化将远在2030年以后。

我们认为,在8月8日的robotaxi发布会上,我们可能会看到(以及不会看到)以下内容

- 认识到以传统消费模式生产和销售电动汽车可能无法创造持久的经济价值。就企业的资本成本而言,汽车行业是世界上最困难的行业之一。在这个行业中,电动汽车是利润最低、竞争日渐最激烈的细分市场。低价/入门级电动汽车可能是竞争最具白热化的子细分市场。

- 招兵买马。随着很多自动驾驶汽车/robotaxi项目的缩减或取消(如苹果汽车),我们预计会有成百上千的世界级机器人/AI工程人才在寻找下一个项目。在日益激烈的人才争夺战中,我们相信特斯拉可能是一个具有潜在吸引力的所在。

- 在我们看来,真正的robotaxi(无方向盘)大规模商业化的道路既遥远又具波动性。虽然我们已经准备好在今年夏天等待特斯拉推出实际的robotaxi原型,我们还是建议对完全自动驾驶出租车服务的潜在商业化时间表持谨慎态度。虽然我们看好L4/L5自动驾驶汽车的长期发展,但我们认为,由于法律、监管、道德和伦理等一系列无法建模的因素,自动驾驶汽车的采用率变化曲线将呈极端的对数走势,其采用率拐点将比很多行业观察家预期的更靠右侧。

- 象征着特斯拉的商业模式向现实世界/硬核AI和机器人技术的更大转变。尽管特斯拉目前仍主要由买方和卖方的汽车/工业分析师覆盖,我们预计,随着时间的推移,投资者将见证该公司的商业模式向更轻资产、基于软件的经常性收入模式转变。特斯拉的500万辆汽车保有量代表了正在收集视觉数据用于神经网络训练的“探测器”集群,我们还看到了从相关的真实世界中捕捉生活模式数据的一系列临近应用,这些应用与从航空到机器人的终端市场息息相关。一些市场,如人形机器人,可满足全球劳动力市场30万亿美元的需求。

- 8月8日可能会再次引发关于特斯拉是否值得纳入Al对话(或投资组合)的讨论。我们的“超配”评级基于以下假设:特斯拉最终能在exaFLOP规模的定制硅晶片领域获取价值,解决一些世界上最具挑战性的问题(自动驾驶),为巨大的未开发商业潜力提供一个入口。除了特斯拉的自研算力(Dojo),特斯拉可能也是Nvidia最大的客户之一。投资者们有没有停下来想一想为什么会这样呢?

“特斯拉出行”模式背后的关键假设

- “特斯拉出行”是特斯拉的出行服务部门,是一个即用即付或基于订阅的共享乘车网络(类似于优步模式)。一开始,会由人类操作员驾驶高度自动化的特斯拉车辆,然后通过技术或网络许可,与其他共享乘车公司和/或其他制造商建立伙伴关系,逐步过渡到完全自动驾驶的robotaxi。

- 我们预测,到2026年,这一服务将投入1000辆运营车辆。到2030年,我们预测将达到15.75万辆(占特斯拉全球车队的0.6%),到 2035年将增至1.7万辆。同样,目前我们预计“特斯拉出行”车队的绝大部分将由人工操作。

- 我们预测,到2027年,移动出行业务的收入将低于10亿美元,到2030年,收入将达到170亿美元。我们预测,到2030年,特斯拉移动出行里程将达到每月95亿英里(占总行驶里程的 0.07%),到2035年将增至每月1190亿英里(占总行驶里程的0.7%),这将推动收入的增长。

- 我们对特斯拉出行的估值为每股61美元。这与我们对特斯拉核心汽车业务的估值基本持平,约为我们310美元目标价的20%。

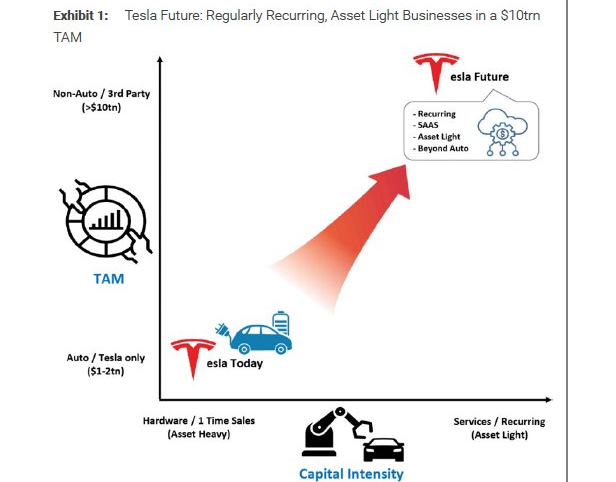

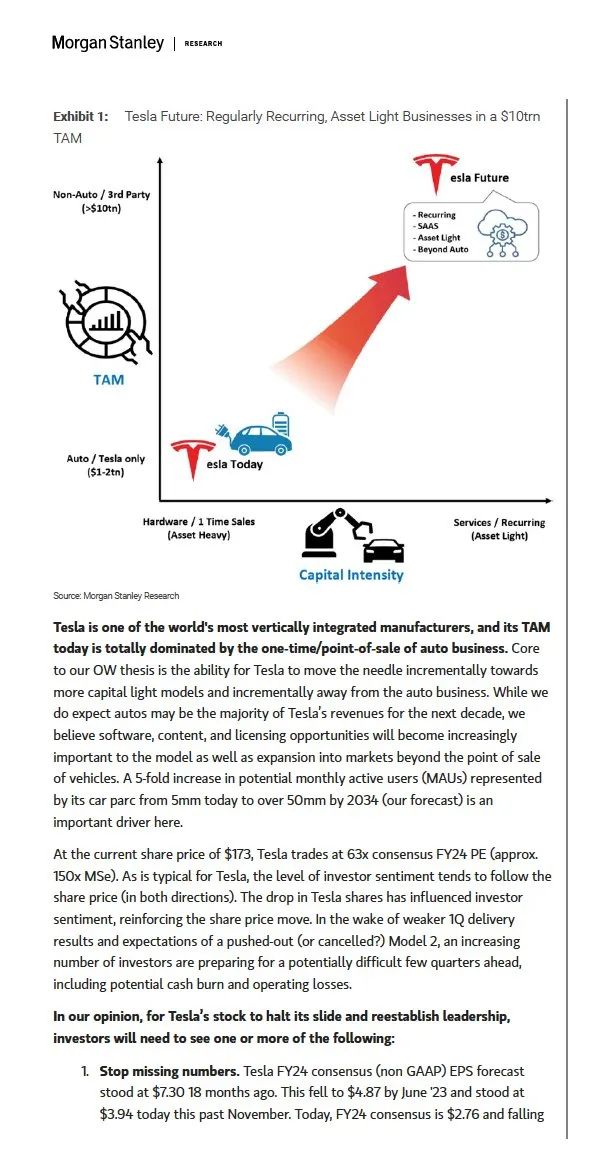

特斯拉的未来:在一个10万亿美元市场中的经常性收入,轻资产商业模式

特斯拉是全球垂直整合程度最高的制造商之一,目前其目标市场完全由一次性/销售性汽车业务主导。我们“超配”理论的核心是,特斯拉有能力逐步转向轻资本模式,并逐步摆脱汽车业务模式。虽然我们预计,未来十年汽车业务仍然会是特斯拉的主要收入来源,但我们认为,对于特斯拉的模式转变以及向汽车销售以外的市场扩张而言,软件、内容和授权许可的机会将变得越来越重要。特斯拉汽车的潜在月活跃用户(MAUs)将增加5倍,车辆基数将从现在的500万增加到2034年的5000万(我们的预测),这是一个重要的驱动因素。

按目前173美元的股价计算,特斯拉24财年的共识市盈率为63倍(市净率约为150倍)。对特斯拉而言,投资者的情绪水平往往会跟随股价(双向)波动。特斯拉股价的下跌影响了投资者情绪,强化了股价走势。在一季度交付业绩疲软和Model 2被推迟(或取消)的预期下,越来越多的投资者开始为未来几个季度可能出现的困难做准备,包括潜在的现金消耗和运营亏损。

我们认为,特斯拉的股价要想止跌回升,重新确立领导地位,投资者需要看到以下一种或多种情况的发生

- 停止“财报数字不及预期”的现状。18个月前,特斯拉24财年每股收益的共识预测(非美国通用会计准则)为7.30美元。到去年6月23日,这一数字降至了4.87美元,到去年11月,这一数字为3.94美元。如今,24财年的一致预期为2.76美元,而且还在下降(摩根史丹利为1.12美元)。特斯拉会在24财年亏损吗?这是一家汽车公司,对吧?所以回答是肯定的,很有可能。

- 在S/X/3/Y以外,进行车型的扩展。在我们看来,Cybertruck值得讨论,但不是一个大的推动力。如果特斯拉真的要推迟M2的发布或预期,那么市场对于未来几年营收增长的预期就会出现一个非常大的缺口。拿什么来填补这一空白?

- 逐步将潜在整体市场规模(TAM)扩展到更轻资本的业务上来。我们认为,特斯拉的业务模式目前处于最大“资本密集度”和最大化“汽车业务”的阶段。在未来6到12个月内,我们将进一步寻找商业模式向更多与汽车市场无关的轻资本项目(许可、软件)发展的证据。

- 改变不合常理的叙事。我们认为,特斯拉要想捍卫当前的市盈率倍数,就必须通过实实在在的产品,推动汽车和其他市场消费者体验的改善,从而展示出与Al主题的可靠联系。

那么,接下来的股票价格走势会如何呢?我们认为,这将取决于特斯拉能否实现上述一个或多个目标。我们相信,投资者将愿意相信该公司的长期潜在整体市场规模和利润潜力,但不太可能在不压低市盈率倍数的情况下进一步下调盈利和自由现金流预测。

虽然特斯拉可能已经通过Model 3/Y实现了“iPhone 时刻”,但它还没有到达“App Store时刻”,而“App Store 时刻”对于释放高利润、高市盈率倍数、高经常性收入至关重要。尽管特斯拉的年交付量增长备受关注,我们却很少被问及特斯拉车辆总保有量/月活的增长情况。下面是我们对特斯拉汽车保有量增长的预测,我们据此对特斯拉网络服务的附着率和每用户平均收入(ARPU)进行了假设,并据此构建了特斯拉网络服务收入的模型。我们预测,到2030年,特斯拉在路上行驶的汽车数量将达到2700万辆,到2035年将达到5800万辆,到2040年将达到1亿辆。

为什么我们仍然看好特斯拉股票?

- 我们认为,特斯拉具有作为Al受益者的重要价值,但我们必须首先看到该公司在汽车业务的负面盈利变化趋于稳定。我们认为,只要核心汽车业务的盈利仍在下调,特斯拉就无法获得Al公司的评级。这个过程可能还需要几个季度才能完成,在此期间,我们100美元的熊市目标价可能会成为现实。

- 在机构投资者看跌特斯拉的情绪似乎压倒一切的情况下,我们重申对特斯拉的“超配”评级,目标价为310美元。我们对特斯拉的看法是,它既是一支汽车股票,也是一家能源、AI/机器人公司。事实上,我们对核心汽车业务的估值(62美元/股)仅占我们310美元目标价的20%。全球电动汽车市场的负面发展对特斯拉影响非常大,理应在短期内对股价产生负面影响。但与此同时,我们认为投资者也不应忽视特斯拉其他业务的持续发展,其中许多都与汽车有关(如特斯拉车队的经常性收入机会——包含在我们对特斯拉网络服务的估值中),还有其他一些我们没有纳入310美元目标价,但市场可能会纳入的领域(如Optimus),我们希望在2024年特斯拉Al Day(日期待定)上能了解到更多信息。

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:大摩:特斯拉Robotaxi,核心业务转型的第一步?,網址:https://jirancaijing.com/gupiaojiyao/damotesilarobotaxihexinyewuzhuanxingdediyibu/

微信扫一扫

微信扫一扫