第五部分 | 從醜陋變美麗的去槓桿:2009年

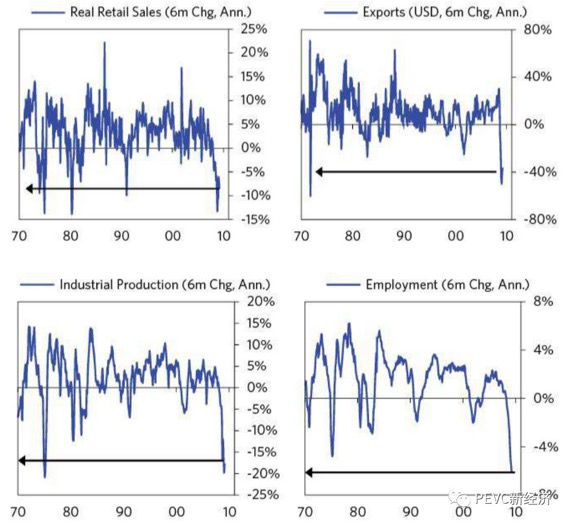

回顧一下當時美國經濟的情況,幾乎每一項經濟指標都在快速惡化。 1月的一天,美國公司的員工註冊數就減少了62000人。 除此之外,五個美國大型金融機構面臨破產:房利美、房地美、AIG、花旗銀行和美國銀行,這些機構都遠比雷曼兄弟龐大。

橋水在1月9日的BDO中寫道:“經濟繼續著自由落體,而就業市場是信貸緊縮的最大受害者。 企業通過裁員降低成本,因此2008年11月和12月各有超過50萬員工被裁…… 缺少信貸流動性使這次經濟衰退尤為嚴重,缺少信貸意味著企業必須通過自身運營而不是貸款獲得現金流,這使得裁員的壓力被進一步放大。 ”

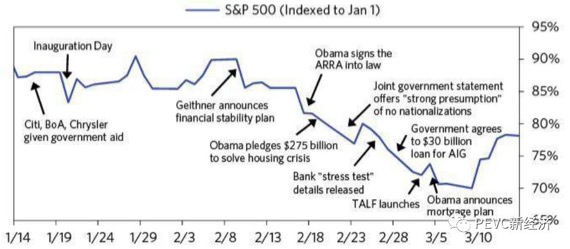

1月20日,歐巴馬正式就任總統,市場關注著新政府的經濟政策。 不過新任財政部長蓋斯勒的表態顯然過於模糊,他僅僅在2月10日提到將“清理和壯大國家的銀行系統”並花大量時間解釋如何對國內主要銀行進行壓力測試。 不過這一模糊的表態讓投資者既無法知道政策細節、又擔心“清理和壯大”(clean up and strengthen)是否會出現大規模的“ 國有化“(實際上財政部購買的是優先股而非普通股)。 蓋斯勒講話結束后,標普500應聲下跌3%,全天下跌4.9%。

接下來市場開始傳言歐巴馬將考慮國有化銀行,財政部不得不聯合FDIC、OCC、OTS和美聯儲發表一項聯合聲明表示「國有化是最後的手段(last resort) …… 資產救助計劃的重要推定(strong presumption)是銀行應該(should)保持私有化。 “這一聲明的含糊用詞讓標普500再在一天內下跌3.5%。

2月17日,歐巴馬總統終於拿出了乾貨——美國復甦和重新投資法案(American Recovery and Reinvestment Act),這個經濟刺激方案總價值7870 億美元,其中2880億美元用於減稅、1440億美元用於支援州和地方政府、1050億美元用於基礎建設、其餘的作為聯邦支出費用。 (注:這是危機發生后,美國政府第一次宣佈使用財政刺激政策。 )其中減稅計劃在宣佈後幾天就開始實施,而基建計劃花了幾年時間計劃和實施。

2月18日,政府宣佈提供2750億美元解決住房危機,目標是“讓900萬美國家庭業主獲得再融資以避免失去住房。 “業主負擔能力和穩定計劃(Homeowner Affordability and Stability Plan)提供了750億的直接業主資助,另外2000 億美元注入兩房進行再融資。

奧巴馬的兩個計劃跳出了保爾森和伯南克的金融市場框架,更加直接地觸及了民生的兩個重要話題:減稅和住房,這在政策上是一大突破。

2月美聯儲再次放水,開始發行期限資產支持證券借貸便利(TALF),為了刺激消費貸款向AAA級資產支持證券持有者提供最多1萬億美元的貸款。 儘管如此,2月股市繼續下跌,經歷了2008年狂泄的標普500指數在新一年的頭三個月繼續下挫接近30%。

3月9日,投資者的悲觀情緒已經達到極點,沃倫巴菲特也表示經濟已經“落下懸崖”(fell off a cliff),世界銀行出具了一份“非常悲觀 “的報告,股市下跌1%。

這是美國股市在這次危機的最低點,當然此刻無人知曉。

決策者的協同反擊:2009年3月到4月

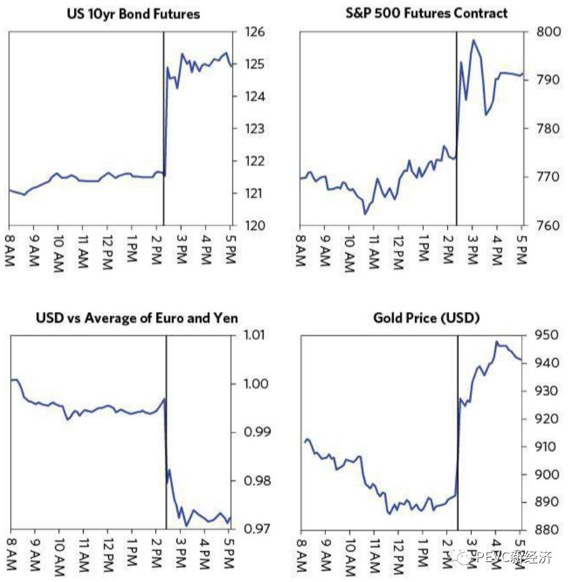

3月18日,美聯儲宣佈了2期QE——增加7500億美元用於機構MBS收購、1000 億美元用於機構債券收購,甚至還有3000億美元的美國政府債券收購。 美聯儲宣佈TALF的抵押品範圍也擴大至更多的金融資產,並表示將“保持利率長時間在極低的水準。 ”

1萬億美元QE二期震撼了市場,國債收益率飆升48個基點,標普500期貨大幅上漲。

3月23日,財長蓋斯勒宣布將購買5000億至10000億規模的銀行問題資產,這個計劃的核心是公私投資合夥計劃(Public-Private Investment Partnership, PPIP ),鼓勵私人投資公司購買銀行問題資產。 實際上,這允許了私人公司藉助美聯儲的貸款槓桿收購這些資產。

隨著這項計劃宣佈,標普500當日上漲7.1%,金融板塊整體上漲18%。

3月24日,財政部和美聯儲宣佈將大幅修改金融監管並增加政府對“大而不倒”的銀行的行政干涉權力。 這一表態受到市場普遍歡迎。

3月末,薩默斯和蓋斯勒監督對通用汽車和克萊斯勒進行“緩衝破產”,迫使債務聯盟和貸款人對兩家公司進行債務減免,並提供了充足的政府支援。

4月2日,G20國家宣佈向國際基金貨幣組織提供2500億美元資金以支援多個發展中國家的短期流動性需求,此外貸款條款也大幅放鬆,這一資助計劃最終擴張至5000億美元。 發展中國家匯率應聲大漲。

同日,金融會計標準委員會(Financial Accounting Standard Board)通過了兩項提議以放鬆市價調整會計準則,這放鬆了銀行壞賬確認的要求。 這一更改對公司最終的資產減記沒有任何影響,不過減輕了一些保險公司的減記壓力。

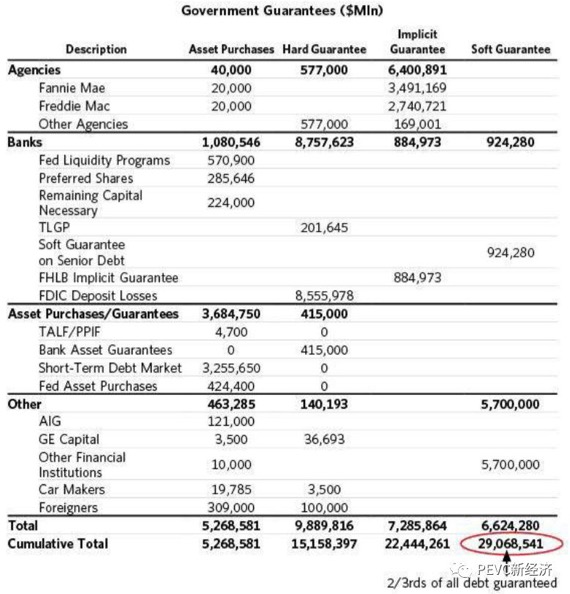

政府應對信貸危機的手段是前所未有的,截止2009年4月,美國政府已經擔保了全國2/3的債務,總額高達29萬億美元!

布希總統對於次貸危機的干預基本採取放手的態度,更多是相信團隊(美聯儲和財政部)知道如何解決; 而歐巴馬的干預更加直接,多次參與議題討論並設立了總統每日經濟簡報制度(presidential daily economic briefing),和國家安全簡報同步進行。 此時已經沒有比市場和經濟發展更重要的議題了。

投資者在熊市中的反應大體分為三種:(1)虧怕了便賣掉風險資產離場; (2)巨虧以後反而產生了盲目的信心認為壞事終將過去,結果反而追加更多風險資產; (3)學習並理解事物的本質並盡量高處拋出、並在低位重新進場。 第三種投資人非常稀缺。

4月的第1周,3月的經濟數據發佈,儘管經濟仍然在下行,其速度開始放緩。

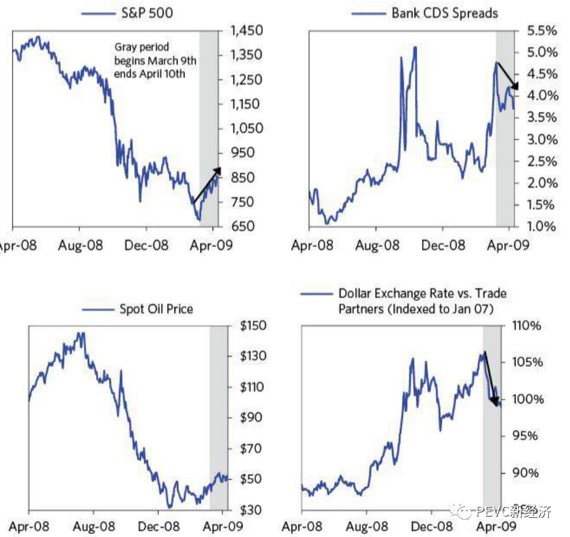

到了4月中旬,全球股票和商品價格均從3月的低點大幅回升,標普500上漲25%,原油上漲20%,銀行CDS利差下降接近 30%。

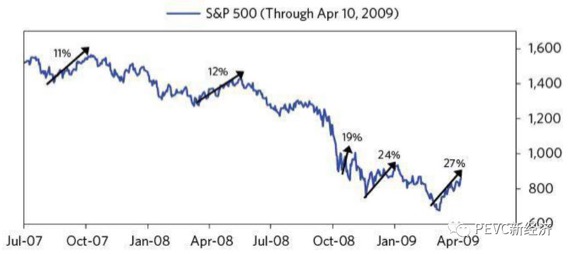

顯而易見的問題是,這究竟是市場底部而僅僅是熊市反彈? 實際上,在次貸危機的發酵過程中(2007年7月到2009年3月)市場經歷了4次大幅反彈。 其中2008年10月下旬的反彈幅度高達19%,2008年最後三周的反彈幅度高達24%,但之後都繼續大幅走低。

而這還不是終點…….危機開始逐步解除了。

未完待續…..

本文系來自作者投稿,並不代表計然財經之立場,如若侵權,请聯繫我們進行處理。本文:橋水公司:美國次債危機復盤(五),網址:https://jirancaijing.com/huaerjie/08cidaiweijifive/

微信扫一扫

微信扫一扫