第三部分 | 蕭條:2008年

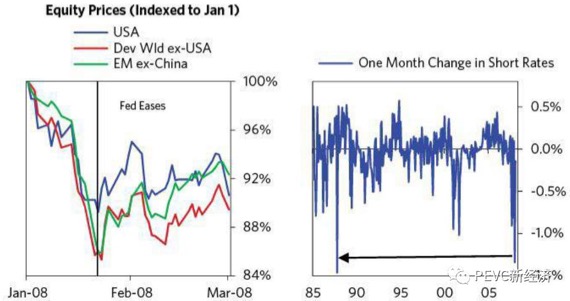

2008年1至2月

年初開始,經濟和市場都開始出現裂痕。 美國的製造業、零售和就業數據都表現較差。 而花旗銀行和美林銀行分別宣佈了222億美元和141億美元的巨額減記,而合計擔保了超過1萬億的兩大債券發行機構Ambac和MBIA遭到評級下調。 到了1月20日,標普500指數下滑了10%,而全球股市的損失更甚。

美聯儲意識到需要採取行動,伯南克向美聯儲公開市場委員會表示「儘管美聯儲的工作不是預防股市暴跌,但是市場似乎反映了錯誤的信念,即美國在一次深度和持續的衰退之中…… 我們面對的是大範圍的危機。 我們不能再拖延下去。 ”

1月22日,在一次緊急會議后,美聯儲一次性將基準利率下調75個基點至3.5%。 一周之後,美聯儲再次下調50個基點,表示金融市場面臨“相當大的深度下行壓力”。 這兩次利率行動是1987年來最大的單月利率下調。 參議院亦通過了1600億美元規模的針對中低收入家庭減稅計劃的刺激方案。

股市短暫反彈后,在2月底再次下滑至美聯儲干預前的價位。 大規模的資產減記繼續發酵,包括AIG(110億美元)、UBS(140億美元)和瑞士信貸(28億美元)。 服務行業和消費者信心指數跌落分別到7年來和16年來的低點,UBS的一份報告指出房貸支持證券在美國金融系統內的潛在損失可能達到6000億美元。

至此,橋水開始提醒客戶,這已不是一次普通的經濟衰退,而是一次去槓桿和經濟衰退同步發生的嚴重事態:“衰退(recession)用於形容一切經濟活動收縮,而這個詞已經用了多次; 但是現在出現的一切已經不能再用衰退形容,現在的情形和日本1990年代以及美國1930年相似,應該用蕭條(recession)形容。 ”

2008年3月:拯救貝爾斯登

3月的第一天,美股便出現了下跌4.5%的拋售潮(金融板塊更嚴重)。 大規模的爆雷頻出。 資管規模220億美元的凱雷資本(Carlyle Capital)出現違約,30億美元資管規模的倫敦基金Peloton Partners旗下兩隻基金違約,360 億美元資管規模的Thornburg Mortgage無力支付追加保證金。

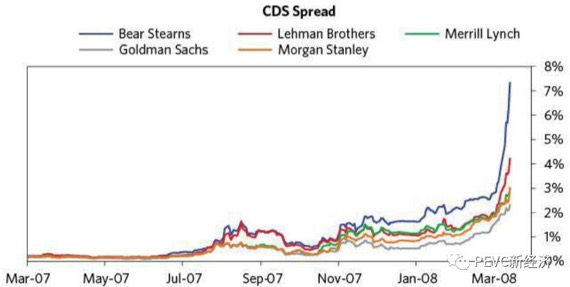

市場的擔憂迅速擴展到有大量MBS敞口的主要投行,包括貝爾斯登、雷曼兄弟和美林銀行,三家投行的借款成本一齊飆升。

貝爾斯登的問題最為嚴重。 儘管規模最小,貝爾斯登持有4000億價值的相關證券並面臨拋售風險。 此外,貝爾斯登有接近400個下屬公司並和幾乎所有的金融機構有業務來往,共有近5000個交易對手和75萬個衍生品合同。 伯南克表示貝爾斯登雖然不至於“大而不能倒(too big to fail)”,但是“波及面太廣而不能倒(too interconnected to fail)”。 伯南克最大的擔心是貝爾斯登的破產可能牽連2.8萬億美元的三方回購市場(金融機構的重要融資通道)崩潰。

金融機構開始出現流動性緊張的跡象后,往往會經歷「擠兌」(run)並在幾天內嚴重加劇,因為擠兌本身會又會抽乾流動性。

不過如果債務是本幣計價,而政策制定者知道如何管理並有相應許可權的話,他們是能夠控制形勢的。 但此時蓋特勒、保爾森和伯南克面臨的問題是他們還沒有得到足夠的法律許可權以採取措施。 在危機中緊急採取靈活措施是政策制定者的典型挑戰。 但用於在普通情形下保持穩定的體系在危機中往往無法適應需要採取迅速、激進的行動的情形。

美聯儲率先採取行動,啟動了自大蕭條以來從未使用的13(3)條款,發行了2000億美元的“期限證券借貸工具(Term Securities Lending Facility, TSLF) “以説明金融機構以高風險MBS為抵押品借入現金和證券。 市場對於注入的流動性反應積極,股指一天之內暴漲4%,為5年來最大單日漲幅。

儘管TSLF注入流動性,貝爾斯登的危機仍然在發酵。 3月10日至14日的短短四天內,貝爾斯登因為客戶擠兌損失了180億美元的流動性。 3月14日,保爾森對貝爾斯登的擔心應驗。 儘管貝爾斯登有美國國債作為抵押品,但是回購市場已經沒有借款方願意向其做隔夜拆借。

此時美聯儲已經意識到TSLF以及美聯儲的任何借款都無法拯救貝爾斯登,最好的選項是私人機構——一家更健康的金融機構——對貝爾斯登收購。 JP摩根作為當時全國第三大銀行控股公司和貝爾斯登的清算銀行及回購市場的仲介商,是最好的的候選人,但它不願意承擔貝爾斯登的350億美元的房貸組合。 為此,美聯儲願意提供給JP摩根300億美元的無追索權貸款用於收購貝爾斯登。 這一收購價相當於每股2美元,而貝爾斯登的股價峰值為173美元。

週二,美聯儲進一步下調了基準利率75個基點,此時利率已經下降至2.25%。

儘管市場出現反彈,保爾森、伯南克和蓋斯勒立即開始擔心起雷曼兄弟。 保爾森和蓋斯勒和雷曼兄弟的CEO保持了頻繁的溝通,並試圖說服他出售公司以從基石投資者獲得資本,但未能成功。

4月底,保爾森通過貝爾斯登失敗案例和參議院克裡斯· 多德(Chris Dodd)和理查· 謝爾比(Richard Shelby,參議院銀行委員會主席)等會晤,並終於說服參議院通過了GSE改革法案。

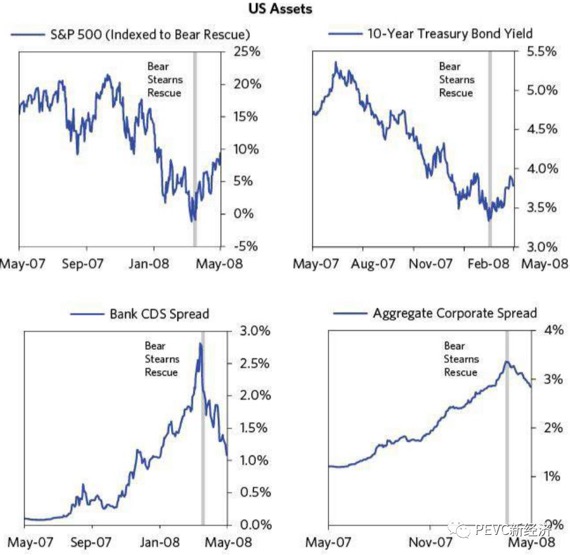

救市后的恢復:2008年4至5月

拯救貝爾斯登和大規模的貨幣政策寬鬆后,4月到5月間股市開始恢復元氣、債券收益率回升,市場開始更加有信心,認為當事態變差時美聯儲會有信心採取任何必要措施救市。 政策制定者謹慎地強調了信心,財政部長保爾森也強調“美國經濟在年底前將加速增長。 以下是一些經濟指標,大家可以判斷以下在當時情境下會做如何操作。

通過借貸實現「資產負債表擴張」 (包括增加借貸和購買資產) 的步伐減緩,因此經濟環境進一步走弱,統計指標弱於市場預期。 失業率開始上升,消費者信心指數下降,生產和服務活動繼續減緩。 同時,資產減記繼續發生,包括UBS(190億美元)、德意志銀行(40億美元)、MBIA(24億美元)和AIG (78億美元)。 美聯儲的干預暫時扭轉了市場情緒當沒有改變基礎環境。

使用利率和流動性管理政策可以影響整體環境,但是想解決具體行業的債務問題卻毫無效率。

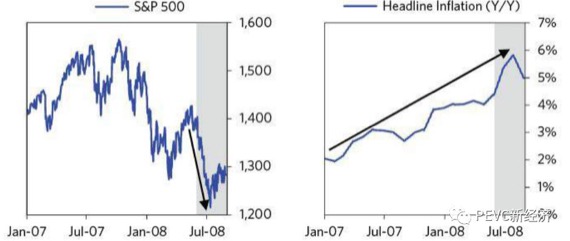

2008年夏天:滯漲(Stagflation)

2008年6月,由於油價飆升造成通脹上升、信用市場問題不斷,標普500指數全月大跌9%。

6月剛開始,萊曼兄弟、美林銀行和摩根斯丹利就遭到標普公司評級下調。 隨後市場出現傳言稱萊曼兄弟正在尋求美聯儲的緊急資金支援,穆迪的一份報告也表示美國最大的兩家債券發行商MBIA和Ambac可能會失去AAA評級。 月底穆迪便下調了MBIA和Ambac的評級。

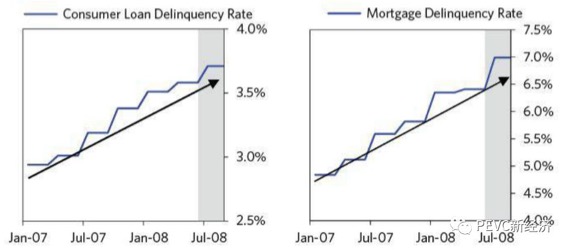

隨著消費信貸和房貸違約率不斷提高(下圖),使用高槓桿的貸款機構不斷被要求追加保證金,而迫使這些機構拋售資產並縮小借貸規模,市場和經濟狀況都進入了惡性自迴圈。

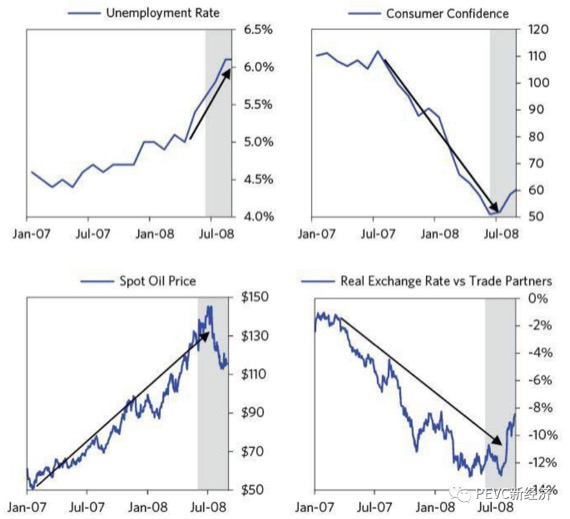

由於信貸市場的萎縮,6月的失業率飆升至5.6%,這是20年來最大的單月上漲。 生產活動連續四個月下降,消費者信心指數滑落到16年來的低位。 同時CPI卻上升至4.4%,為6個月以來的最快漲幅,滯漲局面(增長停滯但通脹上升)由此形成。

量化寬鬆還是不量化寬鬆,這是個問題。 伯南克表示將「仔細監測」油價對通脹的影響; 而保爾森表示“絕不會停止市場干預”。

通脹上升動搖了美聯儲干預市場的決心,並使其優先事項轉為保持價格穩定。 6月4日,伯南克表示進一步降息不太可能; 最終在6月25日美聯儲保持利率不變,表示“儘管下行風險仍然存在,但是其效應有所削弱,但此時通脹上行風險和預期卻在上升。 “(注:管理通脹從來都是央行的”分內之事“,而債務危機卻是”課外作業“,面對通脹上升的局面, 美聯儲很難放任不管。 )

7月開始的兩周,市場繼續下滑,油價上漲,評級下調和資產減記繼續,糟糕的樓市數據不斷。 雷曼兄弟在7月7日發佈了一個報告,指出兩大房貸巨頭房地美(Freddie Mac)和房利美(Fannie Mae)需要至少750 億美元才能不破產。 保爾森事後表示這一報告「引發了投資者信心奔潰」 ,在這份報告發佈後一周,房地美和房利美股價雙雙下挫 45%。

7月中旬,隨著油價下降和一系列政策干預,市場恢復了信心並開始反彈。 而美國證監會(SEC)也對19家上市公司的賣空設置了限制,包括房地美和房利美都在此列。

控股房地美和房利美

在所有的干預中,使用公共資金支援房地美和房利美的行動是史無前例的。 房利美和房地美企業都是政府支持企業(government-sponsored entities,GSEs),分別創立於1938年和1970 年,曾是大蕭條后羅斯福新政的一部分,用於穩定美國房貸市場並推廣可負擔的住房。 兩家公司大多通過向民營貸款企業購買房貸資產,進行資產打包,並擔保及時的還款,再向投資者出售證券化資產。

儘管他們並沒有得到法定擔保,政府官員也多次否認擔保的存在,但是私人市場相信政府不會讓GSEs破產。 儘管房地美和房利美應該主要通過為房貸債務提供保險獲得收入,但2007年“兩房”2/3的利潤都來自於持有高風險MBS,而這一敞口在寬鬆的監管下問題更大。 參議院僅僅要求兩房按照表外資產價值的0.45%和投資組合價值的2.5%計提準備金,因此兩房資本金嚴重不足(明顯低於當時巴塞爾協定II對商業銀行的核心資本金要求)。

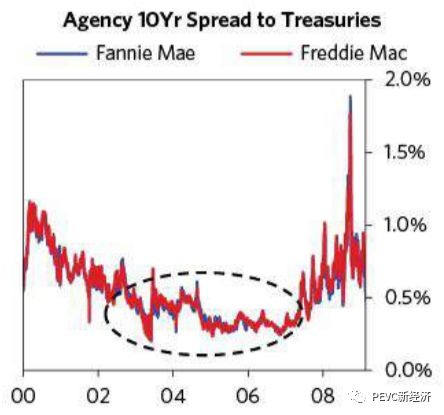

到了2007年,兩房的規模已經是貝爾斯登的20倍,並各自為超過5億美元的住宅房貸和MBS承保,幾乎佔到美國市場總額的一半,兩房此時也在全球最大的債務發行人之列,擁有超過1.7 萬億美元的未償付負債,其中20%由國際投資人持有。 而兩房也嚴重依賴於短融,每周的短融額度超過200億美元。

保爾森表示:「我們已經看到3月份發生在貝爾斯登交易對手上的事情。 我們活過貝爾斯登的危機,但是兩房的崩潰會是災難性的,幾乎世界上的所有機構——小型銀行、大型銀行、外國央行、貨幣基金——都持有兩房的債務資產或者是他們的交易對手…… 甚至會引起針對美元的信心奔潰。 ”

當政府通過公開或隱性的方式提供擔保時,高風險資產也會“顯得”安全。 這鼓勵了投資者加槓桿持有這些資產,從而助推壞賬的增長。

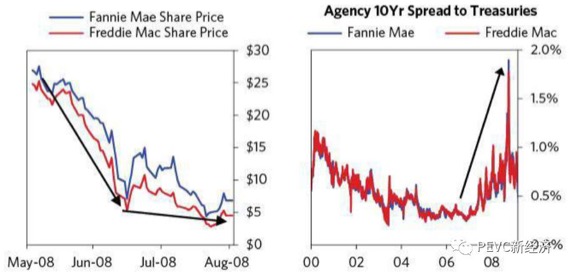

7月15日,兩房的股價在一年內下跌幾乎75%。 7月23日,經過了忙亂的討論,國會通過財政部的一項法案,授權後者可以使用近乎無限度(用詞為“unspecific”)的資金向兩房提供支援,唯一的上限是聯邦債務上限。

將「大而不能倒」的金融機構國有化是去槓桿的經典動作。 儘管制約和平衡的政治體系和法律有無可否認的優勢,在危機時刻這些體系不能足夠有效地應對情況,因為法律永遠不能完美地預測和解決所有可能情況。

7月30日,國會授權財政部監管(oversee)兩房,財政部開始藉助美聯儲和外部會所的協助評估兩房的財務報表,很快財政部發現兩房都在粉飾報表。 保爾森事後表示:「儘管我們為壞消息做好了準備,但是問題的嚴重程度仍然讓我們吃驚。 ”

救助GSEs的政治壓力遠大於經濟壓力。 兩房的直接管理部門、聯邦住房金融局(Federal Housing Finance Agency, FHFA)就在幾周前出具了一份內部報告認為兩房“資本金充足”。 如果救助計劃提前曝光,兩房的高層出於自身利益等考量將會動員遊說機構和國會同盟反對財政部接管。 直到9月4日,FHFA才在財政部和其同盟的壓力讓步; 第二天,兩房的董事會才通過新聞得知接管(take over)消息。

声明:本文係轉自網絡优设,版權不屬於本網站且本文观点不代表計然財經立场。如有不妥之處,煩請聯繫删除。網址:https://jirancaijing.com/huaerjie/08cidaiweijithree/

微信扫一扫

微信扫一扫