在2月4日,半夏宏观发布了1月份的宏观报告。这份报告,跟以往一样《半夏投资:新一轮牛市起点(持仓已达90%)》观点鲜明,值得品味。

原文链接:半夏宏观对冲1月份月度观点

半夏宏观在22年10月份,市场全面悲观之际,开始翻多。其核心观点在于:1、疫情防控难以持续…..2、出口强劲,经济实体夯实。一旦疫情解封,那么市场便会大幅度反弹。到了22年11月底,半夏的仓位:权益79.1%,债券+商品:10%,仓位已经90%以上。

22年10月份半夏宏观核心观点有两个:

- 第一步是风险偏好修复;

- 第二步是经济和盈利的企稳回升。

市场第一步:风险偏好修复的行情。因为近期风险偏好的再度快速恶化,大致是从22年9月初开始的,风险偏好修复的这一步,大致可以回到22年9月初的水平。回到这一水平后,市场需要休息整固一段时间。

等待市场第二步,也就是中国经济和企业盈利的企稳回升和美国利率的见顶回落。根据我们内部的地产模型,美国CPI模型推测,估计大致会在明年的2季度前后。

半夏宏观的逻辑已被证明。

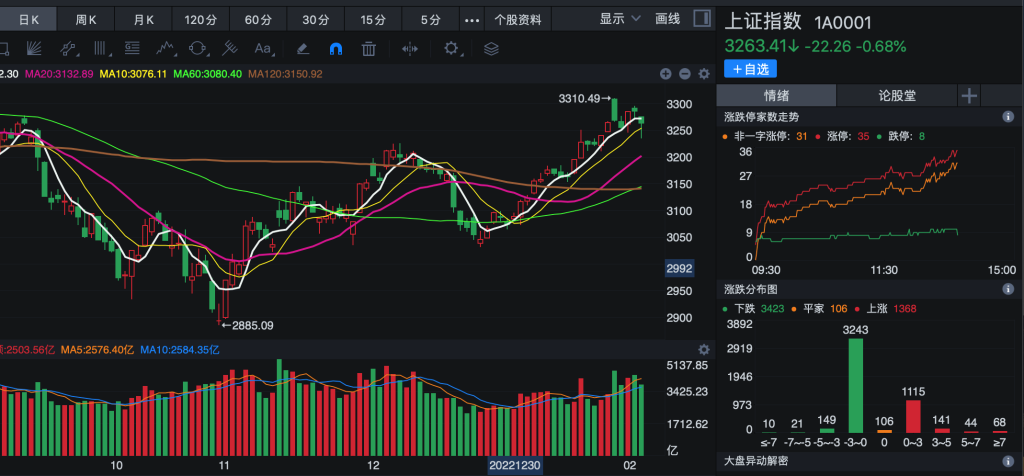

春节后,沪指一鼓作气,反弹到了3300点一线;22年10月~2月份沪指已反弹10%。

前面讲了,半夏宏观的模型,预测市场走第一步——修复性行情,修复的具体位置也进行了量化,即恢复到22年9月初的水平。

22年9月初是什么水平?沪指3300点一线,这波反弹,沪指明显强于创业板,修复行情主要集中在:地产所带动的金融等品种,因此修复主要是地产相关的品种。其次,如果反弹到这个水平线,那么就意味着修复行情第一步完成,即沪指反弹到3300一线——是一个获利了结的节点。

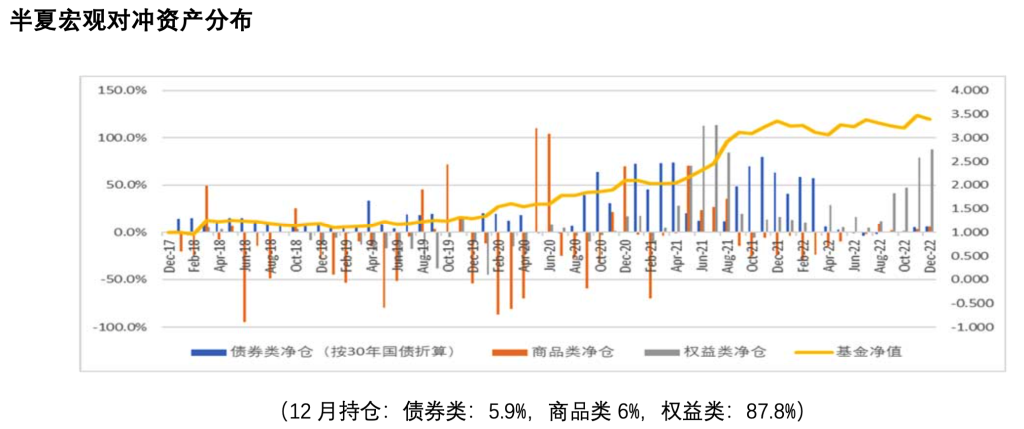

也就说,沪指反弹到半夏的目标位置3300一线,按照惯例——需要降低仓位的操作。半夏是否进行相应的操作?先看12月份的半夏宏观持仓:

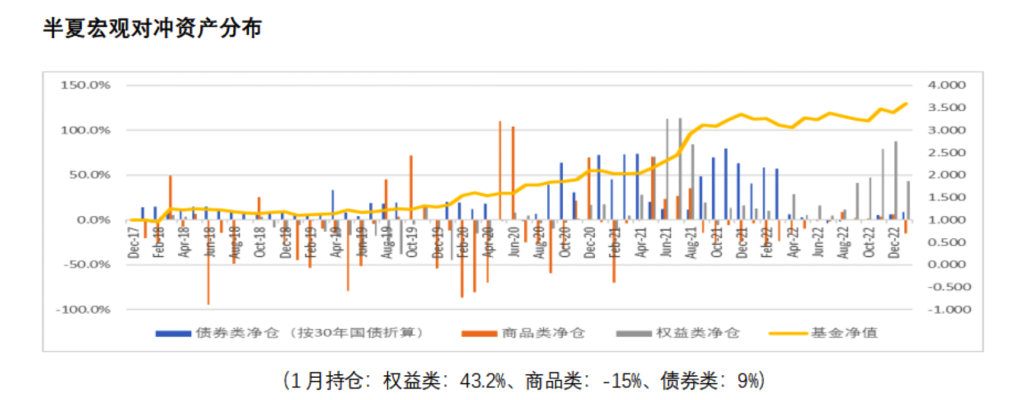

再看1月底的半夏持仓水平:

对比12月底与1月底的持仓,整体仓位12月份满仓,1月份持仓50%左右的样子,也就说12月底到1月底持仓下降了50%,并且商品做空。

12月份底,半夏持仓:权益类就是股票持仓87.7%;商品类6%,债券5.9%;基本上就是高仓位运行。与11月底持仓基本上一致。

1月底半夏持仓:股票持仓变成了43.2%。商品类持仓-15%,这部分大概是做空仓位。基本上持仓水平降低了一半。

从以上对比我们可以看出,半夏宏观逻辑被证明,并做到了知行合一,即沪指反弹到目标位置3300点做了相应的降低仓位动作。在22年10月份大众最恐慌的时候(3000点以下),进行满仓抄底;在反弹到22年9月初的水平(3300),开始降低仓位。非常标准的先逻辑,后操作,拥有极其鲜明的风格。

| 半夏宏观对于后市的观点

2023年的总基调判断——不会大力度刺激,依据是:近1个月的中央和各个部委,对2023年的政策基调的表态。

1月31日下午就加快构建新发展格局进行集体学习,XI在主持学习时发表讲话,提出:

“坚决贯彻落实扩大内需战略规划纲要,尽快形成完整内需体系,着力扩大有收入支撑的消费需求、有合理回报的投资需求、有本金和债务约束的金融需求。“

核心逻辑有三点:

- 大量发消费券属于没有收入支撑的消费需求;

- 过度超前基建属于没有合理回报的投资需求;

- 发行过多的地方债,财政货币化,甚至MMT,属于没有本金和债务约束的金融需求。

以上这些市场期待的大力度刺激政策,根据政治局学习的最新精神,现在看应该都不会有。另外,财政部长在1月3号接受采访表示:

“下一步,我们将进一步打破政府兜底预期,分类推进融资平台公司市场化转型,推动形成政府和企业界限清晰、责任明确、风险可控的良性机制,促进财政可持续发展。“

不久前,贵州遵义城投进行了债务重组展期降息。

贵州省财政厅1月31日公布了《贵州省2022年预算执行情况和2023年预算草案的报告》,提出:协调金融机构支持债务重组、展期降息,积极有序缓释债务风险。这说明:遵义不是最后一个,而是第一个。

在这样的基调之下,城投的融资很有可能会受到一定的影响,从而广义财政的扩张应该是不成立的。

| 23年经济复苏温和,复苏预期已反映在盘面上;

综上,我们可以看出:2023年,中国政府在经济刺激政策上,是比较克制的。立足于长远的可持续性,而不是短期的大力度刺激。从长期来看,这当然是令中国经济更加健康可持续的选择。这种政策选择,体现了领导层的定力和长期主义思想,是一种勇气和智慧。加之我们在上一份月报曾经分析过的,由于经济周期位置等的巨大差异,期待中国消费如美国放开之后一般强劲复苏,是不成立的。

所以,只看2023年的话,2023年的经济复苏应该会是非常温和的。温和到不至于推动利率上升,温和到不至于推动大部分工业品需求上行。于是,当前市场的预期可能是存在一定偏差的。对经济强复苏的预期,是会面临被证否的。

通过观察节后的高频数据和若干前瞻的草根调研,我们也看出,节后的需求总体是偏弱的,显著低于节前的乐观预期。

| 关于市场美元弱势面临阶段性逆转

海外市场方面:最近海外市场是一种矛盾的组合。一方面预期美国经济软着陆,欧洲复苏,中国强复苏。市场对于标普500的2023年盈利一致预期依然是正增长的;一方面又预期通胀下行美联储转鸽。当前权益资产的风险谥价是处于历史低位,市场是非常乐观的。这种状态会遭遇两个方面的挑战。

首先,美国的劳动力市场依然非常紧张,韧性极强,通胀随时有可能超预期,对于美联储的鸽派预期随时可能遭遇挑战。

然后由于对于盈利的预期也随时可能失望。

| 我们一直都认为,美国的就业市场和通张的韧性极强,过去的三个月美元的弱势有可能面临阶段性的逆转,而对全球风险资产价格构成压力对于国内资产价格的含义:

- 利率:维持低位震荡,没有明显的上行压力。

- 商品:部分工业品之前预期过于乐观,有一定的回调压力。

- 股票:市场总体为震荡重心上移而非单边牛市,风格有可能从大盘价值切换到小盘成长。

基于以上判断,我们认为权益类资产将陷入震荡,单边做多的性价比下降,我们减少了权益类的净多仓到中等水平,增加了权益类的套利对冲头寸;并开始布局一些商品类和债券类的机会。

本文系原創文章,作者:計然曰,如未授權不得轉載,取得轉載同意後,請備註出處。本文:半夏宏观(2月):净值新高,但股票仓位已降低一半。网址:https://jirancaijing.com/huaerjie/banxiahongguan2yuejingzhixingaodangupiaocangweiyijiangdiyiban/

微信扫一扫

微信扫一扫